5分足の始値ブレイクアウトATR動的利確・損切り定量取引戦略

2

Follow

502

Followers

概要

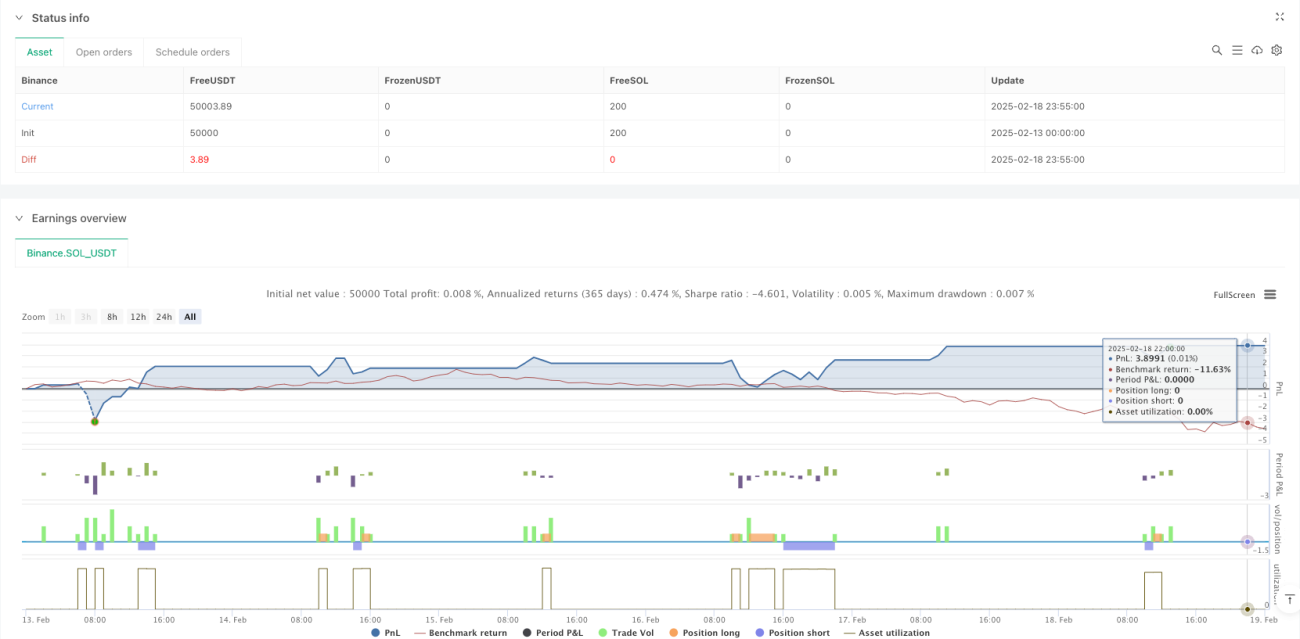

本戦略は、5分足のブレイクアウトに基づく定量取引システムであり、ATR指標を組み合わせた動的な利益確定・損切り管理を行います。戦略の主な仕組みは、寄付後最初の5分足の高値・安値を重要な価格レンジとして識別し、価格がこのレンジをブレイクした際に取引シグナルを発生させ、ATRに基づく動的ストップロスでリスクを管理することです。

戦略の原理

戦略の核となるロジックは、以下の主要なステップで構成されます。

- 取引セッションの開始時点を特定(例:ニューヨーク証券取引所の9:30寄付)

- 寄付後最初の5分足をキャプチャし、その始値、高値、安値を記録

- 価格が最初の5分足の高値をブレイクした場合に買いシグナル、安値をブレイクした場合に売りシグナルを発生

- 14期間のATR指標を使用して変動性を計算し、動的ストップロスを設定

- リスクリワード比1:1.5で利益確定・損切りを設定。損切り幅はATRの1倍、利益確定幅はブレイクアウトレンジの1.5倍

戦略のメリット

- 時間枠の正確性:寄付後最も活発な5分間の取引時間帯に焦点を当て、市場の初期変動を捉える

- リスク管理の充実:ATRによる動的ストップロス調整で市場の変動性変化に適応

- 実行の標準化:明確なブレイクアウトシグナルと固定リスクリワード比により、主観的判断を低減

- 適応性の高さ:ATR指標が市場の変動度に応じて自動的にストップロス範囲を調整

- 操作の簡潔さ:戦略ロジックが明確で、実際の実行とバックテスト検証が容易

戦略のリスク

- 偽ブレイクのリスク:寄付時間帯の変動により誤ったブレイクアウトシグナルが発生する可能性

- スリッページの影響:高変動期間中の注文執行は大きなスリッページに直面する可能性

- ATRパラメータの感度:14期間の設定はすべての市場環境に適しているとは限らない

- 固定倍率の限界:リスクリワード比1:1.5は、銘柄の特性に応じて調整が必要な場合がある

- 取引コストの考慮:頻繁な取引により高い取引コストが発生する可能性

戦略の最適化方向

- シグナルフィルター:出来高確認やモメンタム指標を導入し、偽ブレイクを削減

- パラメータ適応化:ATR期間の動的調整メカニズムを開発

- 時間フィルター:特定時間帯の取引制限を追加し、非効率な時間帯を回避

- ストップロスの最適化:市場のミクロ構造に基づくストップロス手法を研究

- 銘柄別最適化:取引銘柄の特性に応じてリスクリワード比を調整

まとめ

本戦略は構造が整い、ロジックが明確な定量取引戦略です。寄付価格のブレイクアウト監視とATR動的ストップロスの活用により、リスクを制御した自動取引を実現します。戦略の核心的なメリットはシンプルで効果的な設計思想にありますが、様々な市場環境や取引銘柄に応じて継続的な最適化が必要です。トレーダーは実運用前に十分なバックテスト検証を行い、実際の状況に応じてパラメータ設定を調整することを推奨します。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1