出来高異常と相対力指数を用いた最適化取引戦略

2

Follow

502

Followers

概要

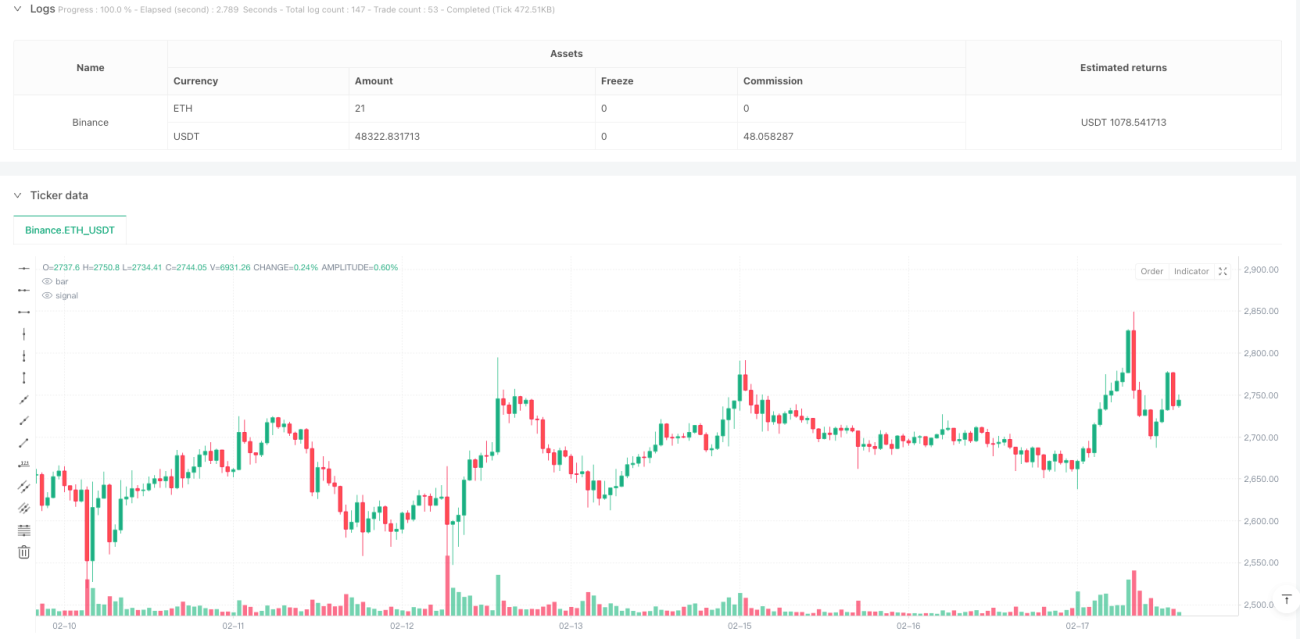

本戦略は、出来高の異常値とRSI指標に基づくトレーディングシステムです。戦略は出来高の急増とRSIの買われすぎ・売られすぎレベルを監視し、潜在的なトレード機会を特定し、価格アクションによる確認シグナルを組み合わせます。動的なストップロスと利食い目標の設定により、リスクリターンの最適な配分を実現します。

戦略の原理

戦略のコアロジックは以下の要素で構成されます:

- 出来高の確認: 20期間単純移動平均線を用いて平均出来高を計算し、リアルタイム出来高が平均の1.5倍を超えた場合に出来高異常シグナルをトリガーします。

- RSI指標: 14期間RSIを使用して買われすぎ・売られすぎを判断。RSI<30は売られすぎ、RSI>70は買われすぎと見なします。

- エントリー条件:

- ロング: 出来高異常 + RSI売られすぎ + 終値が始値を上回る

- ショート: 出来高異常 + RSI買われすぎ + 終値が始値を下回る

- リスク管理: ATRを使用して動的にストップロス位置を計算し、設定したリスクリワードレシオ(1:2)に基づいて自動的に利食い目標を決定します。

戦略の優位性

- 多重確認メカニズム: 出来高、RSI、価格アクションなど複数の次元からトレードを確認し、シグナルの信頼性を向上。

- 動的リスク管理: ATRによりストップロス位置を動的に調整し、市場のボラティリティ変化に柔軟に対応。

- 全時間帯対応: 時間制限なく、24時間のトレード機会を捉えることが可能。

- カスタマイズ性の高さ: RSI閾値、出来高倍率、リスクリワードレシオなどの主要パラメータをニーズに応じて調整可能。

- 明確な可視化: 背景色で取引シグナルを強調表示し、戦略のモニタリングやバックテスト分析に役立つ。

戦略のリスク

- ダマシのブレイクアウトリスク: 出来高異常がノイズによる可能性があるため、出来高倍率パラメータの調整で最適化が必要。

- 非活発時間帯のリスク: 市場流動性が低い時間帯では、スリッページや約定困難が発生する可能性。

- 市場環境依存: トレンド相場ではレンジ相場よりもパフォーマンスが発揮されやすい。

- パラメータ敏感性: 複数の主要パラメータの設定がパフォーマンスに大きく影響するため、十分なテストが必要。

戦略の最適化方向性

- 市場状態識別: 市場状態を判断するメカニズムを追加し、異なる市場条件下で異なるパラメータ設定を使用。

- シグナルフィルタリング: 移動平均線システムなどのトレンドフィルターを追加し、取引方向の精度を向上。

- ポジション管理: 動的ポジション管理メカニズムを導入し、市場ボラティリティに応じてロットサイズを調整。

- 出来高分析の深化: 出来高の増減比率などの指標を組み合わせ、出来高異常判断の精度を向上。

- 流動性評価: 流動性評価指標を追加し、流動性不足時に取引を調整または停止。

まとめ

本戦略は複数の古典的テクニカル指標を統合し、論理的に厳密なトレーディングシステムを構築しています。戦略の強みは多重確認メカニズムと堅牢なリスク管理体制にありますが、ダマシのブレイクアウトや非活発時間帯のリスクにも注意が必要です。継続的な最適化と改善により、実取引での安定したパフォーマンスが期待できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1