複数の指標を協調させた取引シグナル生成戦略(RSI-BB-IMI-MFI)

2

Follow

502

Followers

概要

本戦略は、複数のテクニカル指標の協調分析に基づく取引シグナル生成システムです。相対力指数(RSI)、ボリンジャーバンド(BB)、日内モメンタム指数(IMI)、マネーフロー指数(MFI)の4つの古典的テクニカル指標を統合し、指標間のクロス検証により、より信頼性の高い取引シグナルを生成します。戦略設計は特に4時間足の時間枠に適合しており、シグナル強度に応じて通常シグナルと強いシグナルの2段階に分類されます。

戦略の原理

戦略の核心ロジックは、複数の指標の協調による取引シグナルの確認です。具体的には:

- 買いシグナル発動条件:

- RSIが30未満(市場が売られ過ぎ)

- 価格がボリンジャーバンド下限を下回る(価格乖離が大きい)

- IMIが30未満(日内下落モメンタムが弱まる)

- MFIが20未満(資金流出圧力が軽減)

- 売りシグナル発動条件:

- RSIが70超(市場が買われ過ぎ)

- 価格がボリンジャーバンド上限を上回る(価格乖離が大きい)

- IMIが70超(日内上昇モメンタムが弱まる)

- MFIが80超(資金流入圧力が軽減)

- 強いシグナル条件では、通常シグナルの閾値をさらに厳しく設定

戦略の利点

- 複数のテクニカル指標によるクロス検証により、シグナルの信頼性が大幅に向上

- 通常シグナルと強いシグナルを区別し、ポジションサイズを柔軟に調整可能

- 戦略ロジックが明確かつシンプルで、理解とメンテナンスが容易

- 指標パラメータが調整可能で、適応性が高い

- バックテスト機能を統合しており、戦略の最適化に便利

戦略のリスク

- 複数指標の協調によりシグナルが遅れる可能性

解決策:発動条件を適度に緩和する、またはトレンド予測指標を導入する - 固定閾値は市場環境によっては適さない場合がある

解決策:適応型閾値メカニズムを導入する - 4時間足では短期の機会を逃す可能性

解決策:複数時間枠分析を追加する

戦略の最適化方向

- 適応型閾値メカニズムの導入

指標の過去分位数を計算してシグナル閾値を動的に調整し、戦略の適応性を向上 - トレンド強度フィルターの追加

ADXなどのトレンド強度指標を導入し、レンジ相場での偽シグナルをフィルタリング - ポジション管理の最適化

シグナル強度と市場ボラティリティに応じて保有比率を動的に調整 - ストップロス・テイクプロフィット機構の追加

ATRに基づく動的なストップロス・テイクプロフィット水準を設定

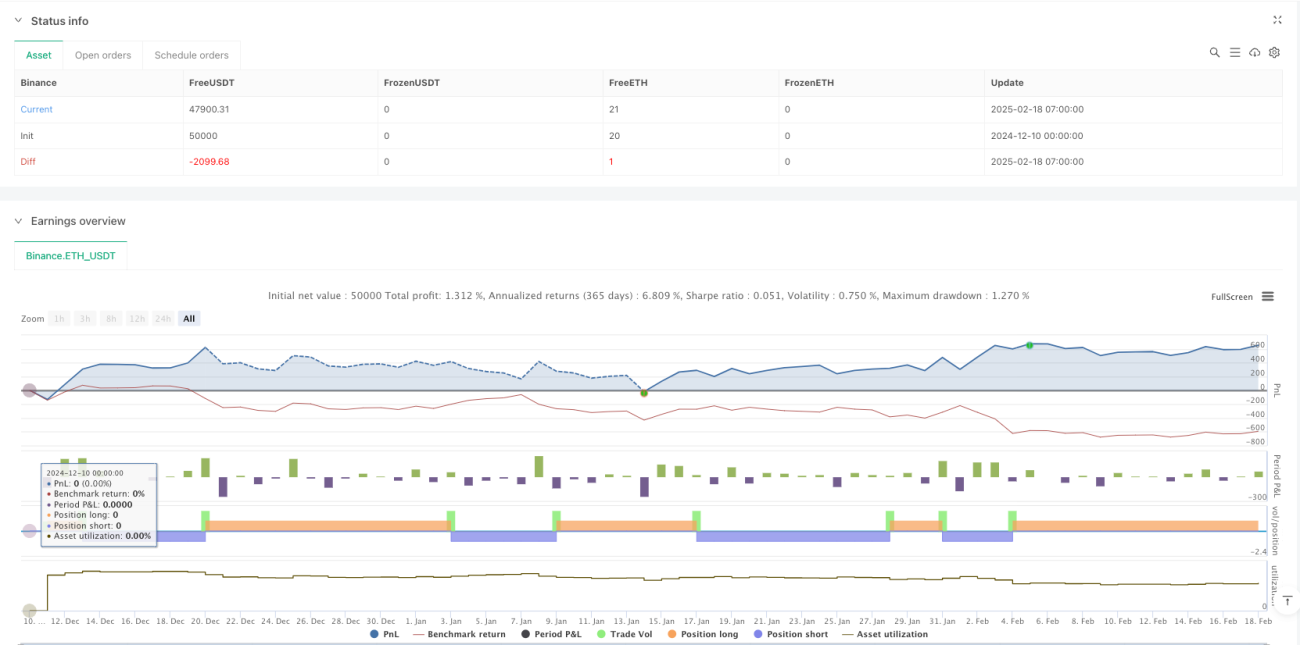

まとめ

本戦略は、複数の古典的テクニカル指標の協調分析により、比較的信頼性の高い取引シグナル生成システムを構築しています。戦略設計は実用性とメンテナンス性を重視し、同時に十分な最適化の余地を残しています。適切なパラメータ調整と最適化方向の実施により、実際の取引で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1