2

Follow

502

Followers

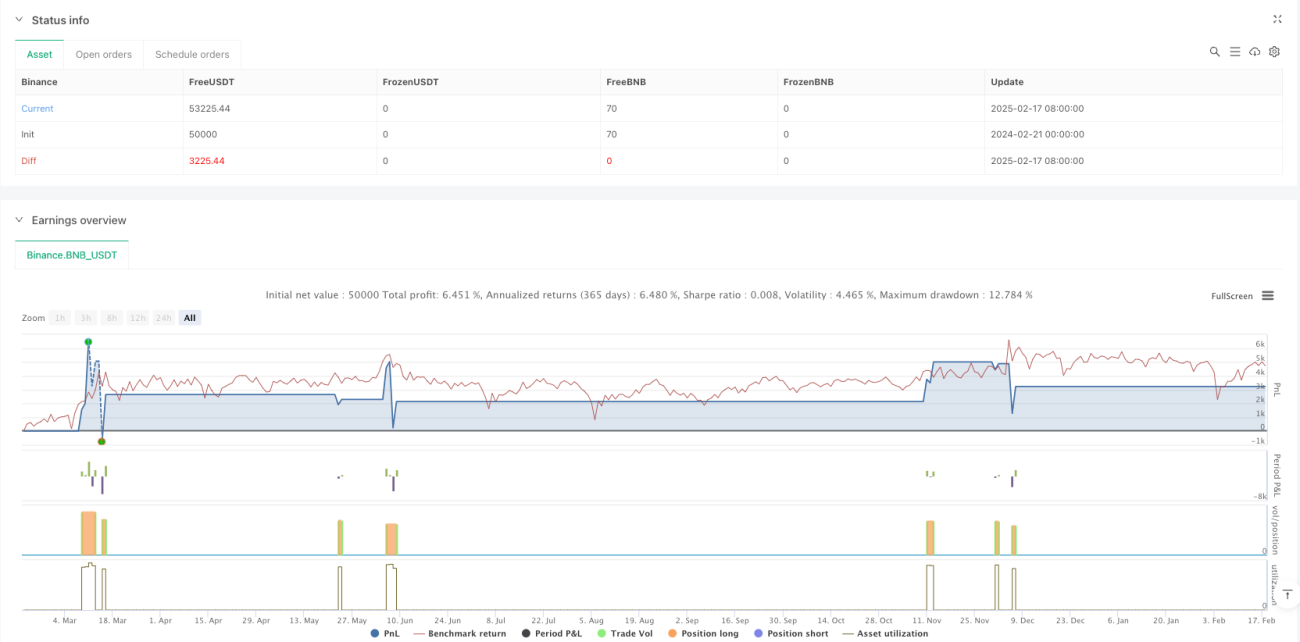

概要

本戦略は、ガウスチャネル(Gaussian Channel)とストキャスティックRSI(Stochastic RSI)を組み合わせた定量取引システムです。価格とガウスチャネルのクロス、およびストキャスティックRSIの動きを監視することで、市場のトレンド反転の機会を捉えます。ガウスチャネルは移動平均線と標準偏差によって構築され、市場の変動範囲を動的に反映します。一方、ストキャスティックRSIはモメンタム面での確認シグナルを提供します。

戦略の原理

戦略の核心ロジックは以下の主要部分から成ります。

- ガウスチャネルの構築:20期間の指数移動平均(EMA)をチャネルの中心線とし、上下のバンドは中心線に標準偏差の2倍を加減したものとします。

- ストキャスティックRSIの計算:まず14期間のRSIを計算し、そのRSI値に14期間のストキャスティック公式を適用します。最後に、結果を3期間で平滑化してK線とD線を取得します。

- 取引シグナルの生成:価格がガウスチャネルの上限を突破し、かつストキャスティックRSIのK線がD線を上抜けた場合に買いシグナルが発生します。価格がガウスチャネルの下限を下回った場合にポジションをクローズします。

戦略の利点

- シグナルの信頼性が高い:トレンドとモメンタムという2つの次元の指標を組み合わせることで、偽のシグナルを効果的に低減します。

- リスク管理が整っている:ガウスチャネルの動的特性を活用し、市場の変動に応じて取引レンジを自動調整します。

- 適応性が高い:パラメータ化設計により、異なる市場環境や取引銘柄に適応できます。

- 実行効率が高い:戦略ロジックは明確でシンプルであり、計算量が少なく、リアルタイム取引に適しています。

戦略のリスク

- ラグのリスク:移動平均と標準偏差の計算には一定のラグがあり、エントリータイミングが遅れる可能性があります。

- 偽ブレイクアウトのリスク:レンジ相場では、頻繁な偽ブレイクアウトシグナルが発生する可能性があります。

- パラメータ感応度:戦略の効果はパラメータ設定に比較的敏感であり、市場環境によって調整が必要となる場合があります。

- 市場環境依存性:トレンドが不明瞭な横ばい相場では、戦略のパフォーマンスが低下する可能性があります。

戦略の最適化方向性

- シグナルフィルタリングの最適化:出来高やボラティリティなどの補助指標を追加して取引シグナルをフィルタリングできます。

- 動的パラメータ調整:適応メカニズムを導入し、市場状態に応じてチャネルパラメータとストキャスティックRSIパラメータを動的に調整します。

- ストップロス機構の強化:トレーリングストップやボラティリティベースの動的ストップロス機構を追加します。

- ポジション管理の最適化:シグナルの強度と市場ボラティリティに応じて保有比率を動的に調整します。

まとめ

本戦略は、テクニカル分析におけるトレンドフォローとモメンタム指標を組み合わせることで、ロジックが完全でリスク管理が可能な定量取引システムを構築しています。固有のリスクはいくつか存在しますが、継続的な最適化と改善により、様々な市場環境で安定したパフォーマンスを発揮することが期待されます。戦略のモジュール化設計は、今後の最適化や拡張のための良好な基盤を提供します。

Source

Pine

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1