2

Follow

502

Followers

概要

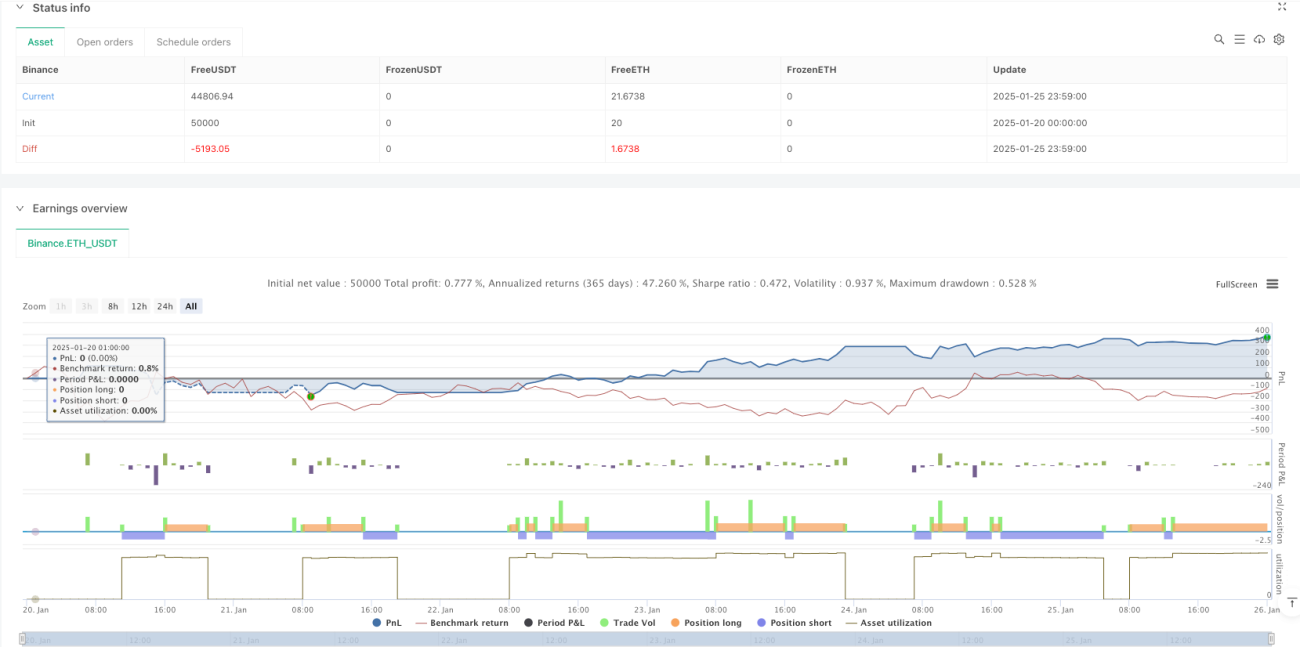

本戦略は、相対力指数(RSI)に基づく適応型取引システムです。M5時間足で稼働し、RSI指標の買われすぎ・売られすぎの水準を監視することで潜在的な取引機会を識別します。システムは固定のストップロスとテイクプロフィット比率を設定し、特定の取引時間帯にのみ執行を制限します。資金管理にはパーセンテージ方式を採用し、1回の取引ごとに総資金の10%を投入します。

戦略の原理

本戦略の核は、14期間のRSI指標の変動特性を利用して取引を行うことです。RSIが30以下の売られすぎ水準に達した場合、買いシグナルを発します。RSIが70以上の買われすぎ水準に達した場合、売りシグナルを発します。取引は6:00~17:00の時間帯のみ執行され、これにより市場の変動が大きい時間帯を回避できます。各取引には1%のストップロスと2%のテイクプロフィットが設定されており、この非対称なリスク・リターン比は長期的な収益性に寄与します。

戦略の優位性

- 指標選択の科学性:RSIは市場で実証されたモメンタム指標であり、価格の買われすぎ・売られすぎからの反転機会を効果的に捉えることができます。

- リスク管理の充実:固定比率のストップロス・テイクプロフィット設定により、各取引のリスクを効果的にコントロールできます。

- 時間管理の合理性:取引時間帯を制限することで、市場流動性が低い時間帯を回避します。

- 資金管理の堅実性:毎回の取引で資金の10%を使用することで、収益の可能性を確保しつつ過度なリスクを回避します。

戦略のリスク

- トレンド市場のリスク:強いトレンド相場では、RSIが長期間買われすぎまたは売られすぎのゾーンに留まり、偽シグナルが増加する可能性があります。

- スリッページリスク:相場が大きく変動する際、実際の約定価格がシグナル価格と大きく乖離する可能性があります。

- 固定パラメータのリスク:RSIの期間や買われすぎ・売られすぎの閾値が固定されているため、すべての市場環境に適応できるとは限りません。

戦略の最適化方向

- トレンドフィルターの導入:移動平均線などのトレンド指標を追加し、主トレンド方向に取引を行うことが考えられます。

- 動的パラメータ最適化:適応型のRSI期間や買われすぎ・売られすぎの閾値を用いて、異なる市場環境に適応することを検討します。

- 取引時間の最適化:市場統計データに基づき、最適な取引時間帯をさらに細分化することが可能です。

- 資金管理の改善:ボラティリティに応じてポジションサイズを動的に調整し、より精密なリスクコントロールを実現します。

まとめ

本戦略は、設計が合理的でロジックが明確な取引戦略です。RSI指標を用いて市場の買われすぎ・売られすぎの機会を捉え、厳格なリスク管理と時間管理を組み合わせることで、実戦での応用価値が高いものとなっています。戦略の主な利点は、システムの完全性と操作の明確性にありますが、実取引においては市場環境が戦略のパフォーマンスに与える影響に注意し、実際の状況に応じて適切なパラメータ最適化を行う必要があります。

Source

Pine

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configurationStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1