相対力指数と平均真の範囲に基づく多層動的コスト平均法によるスイング取引戦略

2

Follow

502

Followers

概要

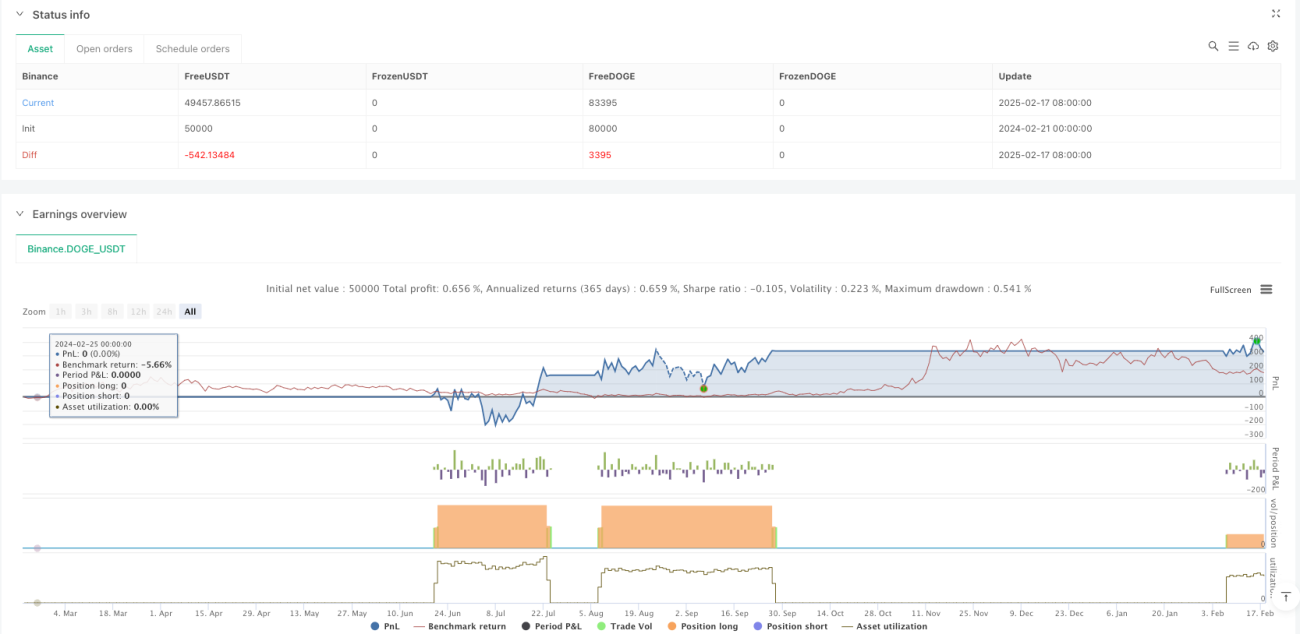

本戦略は、相対力指数(RSI)と平均真実レンジ(ATR)を組み合わせた多層的な動的コスト平均法(DCA)取引システムです。主に市場の売られ過ぎ状態を識別して段階的にポジションを構築し、ATRを用いて利確位置を動的に調整することで、スイングトレードによる利益獲得を目指します。本戦略は、リスク分散、コスト最適化、安定した収益などの特徴を持ちます。

戦略の原理

戦略は4時間足または日足で動作し、中核となるロジックは以下の通りです。

- エントリーシグナルはRSIが30未満の売られ過ぎ判断に基づき、最大4回までの分割建てが可能

- 各建て金額は200ドルの総リスク枠に基づき、ATRの2倍で動的にポジションサイズを計算

- ポジション管理は動的平均コスト追跡を採用し、複数回の建て後の平均価格をリアルタイムで計算

- 利確は平均価格の上方3倍ATRに設定し、市場のボラティリティに応じて適応的に調整

- マークラインにより平均価格と利確位置をリアルタイム表示し、視覚的な追跡を容易にする

戦略の優位性

- リスク管理の精密さ - 事前設定されたリスク額とATRの動的調整により、1回の取引リスクを精密にコントロール

- 建ての柔軟性 - 分割建てメカニズムにより、コスト低減と機会の十分な活用を両立

- 利確の知能性 - ATRベースの動的利確は利益を確保しつつ、市場変動に適応

- 視覚化の強さ - 平均価格線と利確線のリアルタイム表示により直感的な取引参考情報を提供

- 適応性の良さ - 戦略パラメータは市場特性に応じて柔軟に調整可能

戦略のリスク

- 継続的な売られ過ぎリスク - 市場の継続的下落により、建て回数が多くなる可能性

解決策:最大建て回数制限を厳守し、必要に応じてストップロスを設定 - 利確設定リスク - 高すぎる利確倍率は利益獲得の機会を逃す可能性

解決策:市場特性に応じてATR倍率を動的に調整 - 資金管理リスク - 分割建てにより過剰な資金を拘束する可能性

解決策:リスク制限と建てサイズを適切に設定

戦略の最適化方向性

- エントリーシグナルの最適化

- トレンド判断指標を追加し、強い下落相場での早期建てを回避

- 出来高指標を組み合わせ、売られ過ぎ判断の信頼性を向上

- 利確メカニズムの改善

- トレーリングストップ機構を導入し、利益をより確実に確保

- 分割利確を検討し、利益確定の柔軟性を向上

- リスク管理の強化

- 全体ドローダウン管理の追加

- 資金配分アルゴリズムの最適化

まとめ

本戦略はRSIとATR指標の組み合わせにより、リスク管理と安定した収益を両立する取引システムを実現しています。分割建てメカニズムはコスト最適化の可能性を提供し、動的利確の設計は利益の適切な実現を保証します。いくつかの潜在的なリスクはありますが、適切なパラメータ設定と最適化の方向性の実施により、戦略の全体的なパフォーマンスはさらに向上するでしょう。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1