2

Follow

502

Followers

概要

この戦略は、複数のテクニカル指標を組み合わせて市場のトレンドと取引タイミングを判断する、包括的なトレンドフォロー型取引システムです。戦略の核となるのは、短期と長期の単純移動平均線(SMA)のクロスシグナルであり、相対力指数(RSI)と平均方向性指数(ADX)によるトレンド確認を併用し、さらにATR(Average True Range)を用いてリスク管理を行います。資金管理の原則に基づき、1回の取引リスクを口座資金の2%以内に制限します。

戦略の原理

戦略の動作メカニズムは、主に以下の主要な部分で構成されます:

- トレンド識別:SMA10とSMA200のクロスを利用してトレンド変化を捉えます。短期線が長期線を上回った場合は買いシグナル、逆の場合は売りシグナルとします。

- トレンド確認:RSIとADXによる二重確認を行います。RSIは50レベルを突破する必要があり、ADXは20を超えてトレンドの強さを確認します。

- リスク管理:ATRに基づいた動的ストップロスの設定と、資金管理による1回の取引リスクの制限を行います。

- ポジション管理:トレーリングストップ機構を実装し、利益を確定するためにストップロス水準を動的に調整します。

戦略のメリット

- 複数指標のクロス検証により、シグナルの信頼性が向上

- トレンド強度とモメンタム指標を組み合わせ、偽のブレイクアウトリスクを低減

- ポジションサイズ管理や動的ストップロスを含む、充実したリスク管理体制

- 複数の時間足(M5~MN)に対応し、適応性が高い

- ヘッジ取引をサポートし、戦略の適用シーンが拡大

戦略のリスク

- レンジ相場では、頻繁な偽シグナルが発生する可能性がある

- 長期移動平均線の遅延性が高く、トレンド初期の機会を逃す可能性がある

- 複数指標のフィルタリングにより、有効なシグナルの一部を見逃す可能性がある

- 固定された指標パラメータが、すべての市場環境に適合するとは限らない

- 取引コストが、短い時間足の取引収益性に影響を与える可能性がある

戦略の最適化方向

- 適応型指標パラメータを導入し、市場のボラティリティに応じて動的に調整する

- 市場環境認識メカニズムを追加し、異なる市場条件下で異なる戦略パラメータを採用する

- ストップロス方式を最適化し、サポート・レジスタンス水準を考慮したストップロス設定を検討する

- 出来高指標を追加し、シグナルの信頼性を高める

- 市場切り替えメカニズムを開発し、不適切な市場環境では自動的に取引を停止する

まとめ

本戦略は、複数のテクニカル指標を組み合わせることで、比較的完成度の高いトレンドフォロー型取引システムを構築しています。戦略設計ではシグナルの信頼性とリスク管理を重視しており、実用性に優れています。最適化の提案を実施することで、戦略のパフォーマンスはさらに向上する可能性があります。実際の取引に適用する前に十分なバックテストを行い、取引対象の特性に応じてパラメータを最適化することを推奨します。

Source

Pine

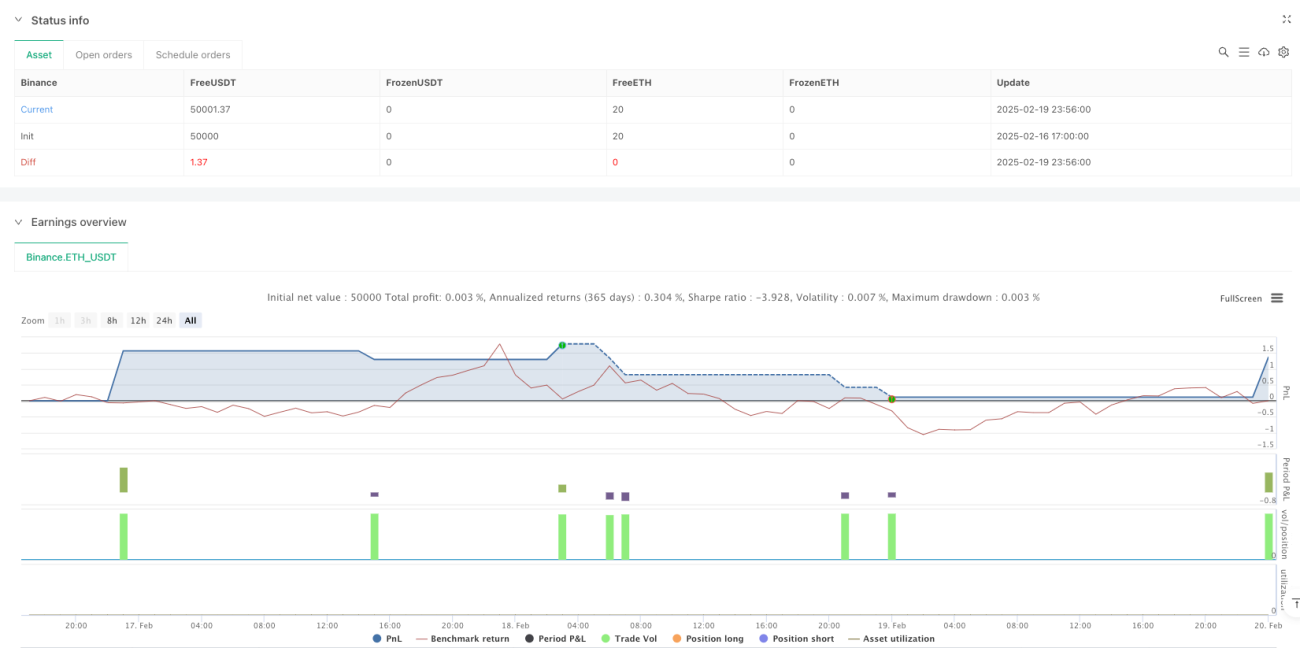

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1