2

Follow

502

Followers

概要

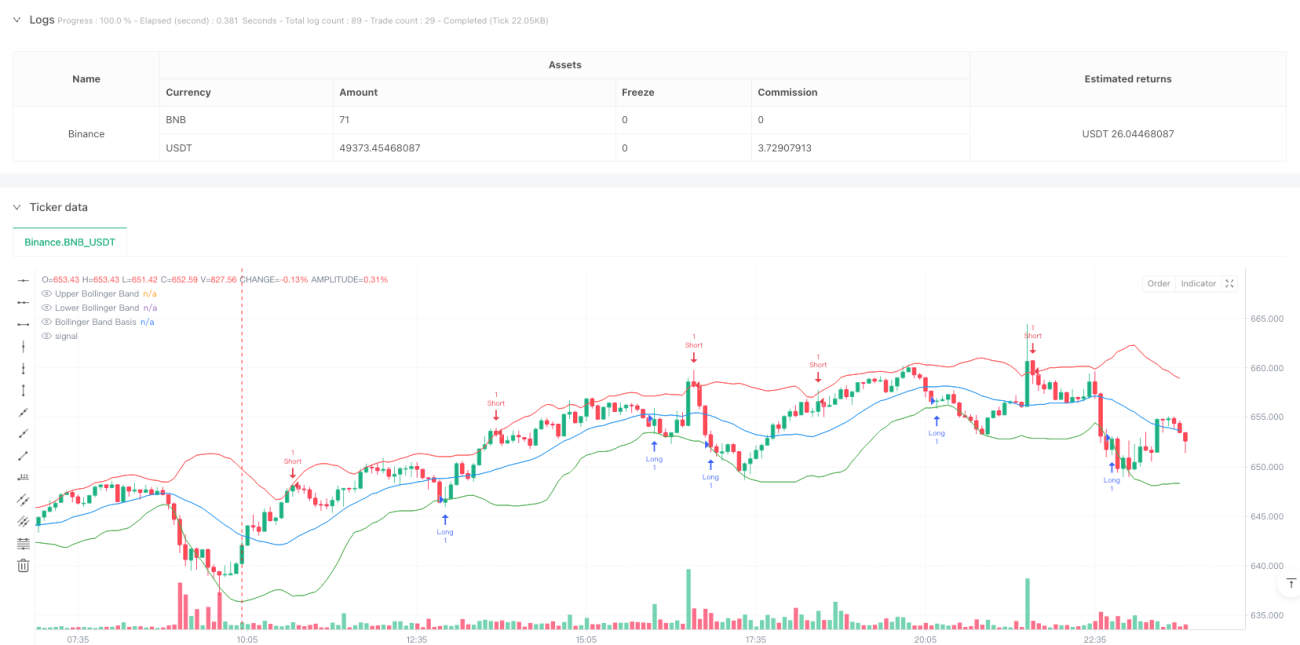

これはボリンジャーバンドの平均回帰原理に基づく取引戦略であり、複数の利確レベルで段階的に利益を確定します。戦略は価格がボリンジャーバンドを突破した後に戻るタイミングで取引を行い、5つの異なる利確水準を設定して段階的にポジションを縮小します。同時に動的ストップロスを設定してリスクをコントロールします。戦略はカスタマイズされた取引時間帯での稼働が可能で、ポジション追加(ナンピン)にも対応しています。

戦略の原理

戦略は20期間のボリンジャーバンド指標を使用し、2倍の標準偏差を変動幅とします。価格が下バンドを下から上抜けし、バンド内で終値を付けた場合にロングシグナルが発生します。価格が上バンドを上から下抜けし、バンド内で終値を付けた場合にショートシグナルが発生します。エントリー後、戦略は5段階の利確メカニズムを採用し、それぞれ0.5%、1%、1.5%、2%、2.5%の利確ポイントを設定し、各ポイントでポジションの20%を決済します。最後の利確は対向のボリンジャーバンド位置に設定されます。また、1%のストップロスでリスクを管理します。

戦略のメリット

- 複数段階の利確メカニズムにより、トレンドが継続する場合に収益を増やしつつ、一部の利益を確実に確保できる

- 取引方向が正しい場合にポジション追加(ナンピン)が可能で、収益性を向上させる

- ボリンジャーバンドを動的支持・抵抗線として活用し、市場の変動に適応する

- 取引時間帯をカスタマイズでき、取引時間外のノイズを回避できる

- ストップロス機能によりリスクを効果的に抑える

戦略のリスク

- ボラティリティの高い市場では、偽のブレイクアウトシグナルが頻発する可能性がある

- 急激なトレンド相場では、より大きな利益機会を逃す可能性がある

- ポジション追加機能は、相場が反転した場合に損失を拡大させる可能性がある

- 複数の利確注文は、流動性不足により完全に執行されない場合がある

対策として、ボリンジャーバンドのパラメータや利確・ストップロスの比率を調整し、異なる市場環境に適応させることを推奨します。

戦略の最適化方向

- 出来高指標をフィルター条件として導入し、ブレイクアウトの信頼性を高める

- ボラティリティに応じて利確・ストップロス水準を動的に調整する

- トレンドフィルター指標を追加し、強いトレンドに対して逆張り取引を避ける

- ポジション追加ロジックを最適化し、最大ポジション制限を設定する

- トレーリングストップ機能を追加し、利益をより良く保護することを検討する

まとめ

本戦略はボリンジャーバンド指標により平均回帰の機会を捉え、複数段階の利確と動的ストップロスでリスクを管理します。戦略の強みは柔軟なポジション管理とリスクコントロール機能にあり、使用時には市場環境への適合性に注意が必要です。追加のフィルター指標や利確・ストップロスパラメータの最適化により、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1