動的ブレイクアウト下降ウェッジトレンドライン定量取引戦略

2

Follow

502

Followers

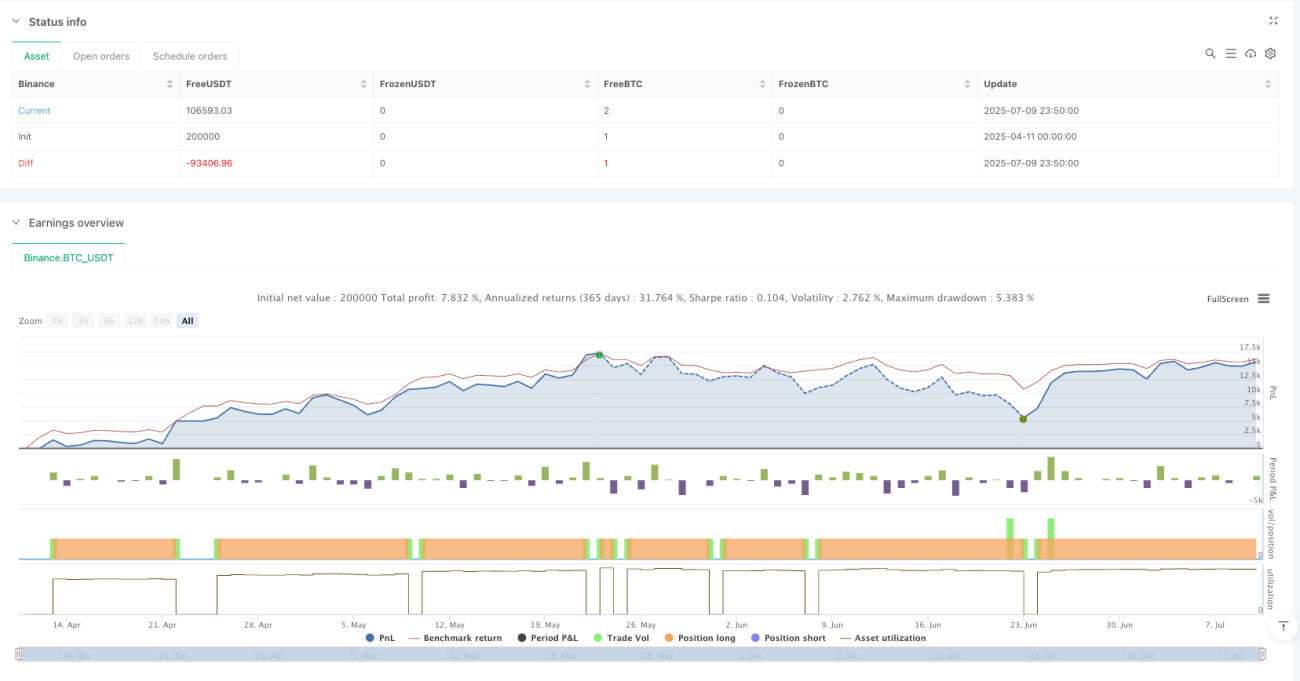

概要

本戦略は、テクニカル分析における下降ウェッジパターンに基づいたトレンドブレイクアウト取引システムです。価格の高値と安値を動的に識別し、上昇トレンドラインと下降トレンドラインを構築し、価格が上昇トレンドラインをブレイクしたときにロングポジションをエントリーします。戦略は動的な利確・ストップロスメカニズムを用いてリスクを管理し、利益を確定します。これは、古典的なテクニカル分析手法をプログラム化したものであり、特に下降トレンドが終了しようとする局面での反転のチャンスを捉えるのに適しています。

戦略の原理

戦略の核となるロジックは以下の主要ステップで構成されています。

- ピボットポイント(Pivot)方式を用いて価格の高値と安値を動的に識別します。

- 最近の2つの高値と2つの安値、およびそれらの時間インデックスを記録・保存します。

- これらの点に基づいて上昇トレンドラインと下降トレンドラインの傾きを計算します。

- 下降ウェッジが形成されているか判断する:2つの高値が下降、2つの安値が下降、かつ上昇トレンドラインの傾きが下降トレンドラインの傾きより小さいこと。

- 価格が上昇トレンドラインをブレイクしたときに買いシグナルをトリガーします。

- エントリー価格を基準としたパーセンテージによる利確・ストップロス条件を設定します。

戦略の優位性

- 市場構造の動的識別:戦略は自動的に価格構造の重要なポイントを識別でき、人手を必要としません。

- トレンド反転の捕捉:下降トレンドの潜在的な反転のチャンスに焦点を当てており、これは一般的にリスクリワード比の高い取引機会です。

- 正確なシグナル生成:数学的手法によりトレンドラインの位置やブレイクポイントを正確に計算します。

- リスク管理の充実:あらかじめ設定された利確・ストップロスメカニズムを含み、各取引のリスクを効果的に管理できます。

- システム化された運用:戦略ロジックは完全にシステム化されており、感情による干渉を排除します。

戦略のリスク

- 偽ブレイクアウトのリスク:市場で偽のブレイクアウトが発生し、誤ったシグナルを生じる可能性があります。

- パラメータ感応度:戦略の効果はパラメータ設定に敏感であり、異なる市場環境ではパラメータの調整が必要となる場合があります。

- 市場条件への依存:レンジ相場では過剰な誤ったシグナルが発生する可能性があります。

- ストップロスのリスク:急激な相場変動により、実際のストップロス価格にスリッページが生じる恐れがあります。

- 取引コストの影響:頻繁な取引により高い取引コストが発生する可能性があります。

戦略の最適化方向

- シグナル確認メカニズム:出来高やモメンタムなどのインジケーターをブレイクアウトの確認として追加できます。

- 動的パラメータ最適化:適応メカニズムを導入し、市場のボラティリティに応じてパラメータを調整します。

- 複数時間枠での検証:複数時間枠の確認メカニズムを追加し、シグナルの信頼性を高めます。

- 利確・ストップロスの改善:トレーリングストップなどの動的な利確・ストップロスを使用できます。

- 市場環境フィルター:トレンドフィルターを追加し、適した市場環境でのみ取引を行います。

まとめ

本戦略は合理的に設計されたトレンド取引戦略であり、従来のテクニカル分析手法をプログラム化して実現しています。戦略の優位性は市場構造を自動的に識別し、潜在的なトレンド反転のチャンスを捉えられる点にあります。ただし、偽ブレイクアウトやパラメータ最適化などの問題にも注意する必要があります。さらなる最適化と改良により、本戦略は実取引においてより良い結果を期待できるでしょう。

Source

Pine

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1