# 量化取引におけるRSIと出来高に基づく高度な反転戦略

2

Follow

502

Followers

概要

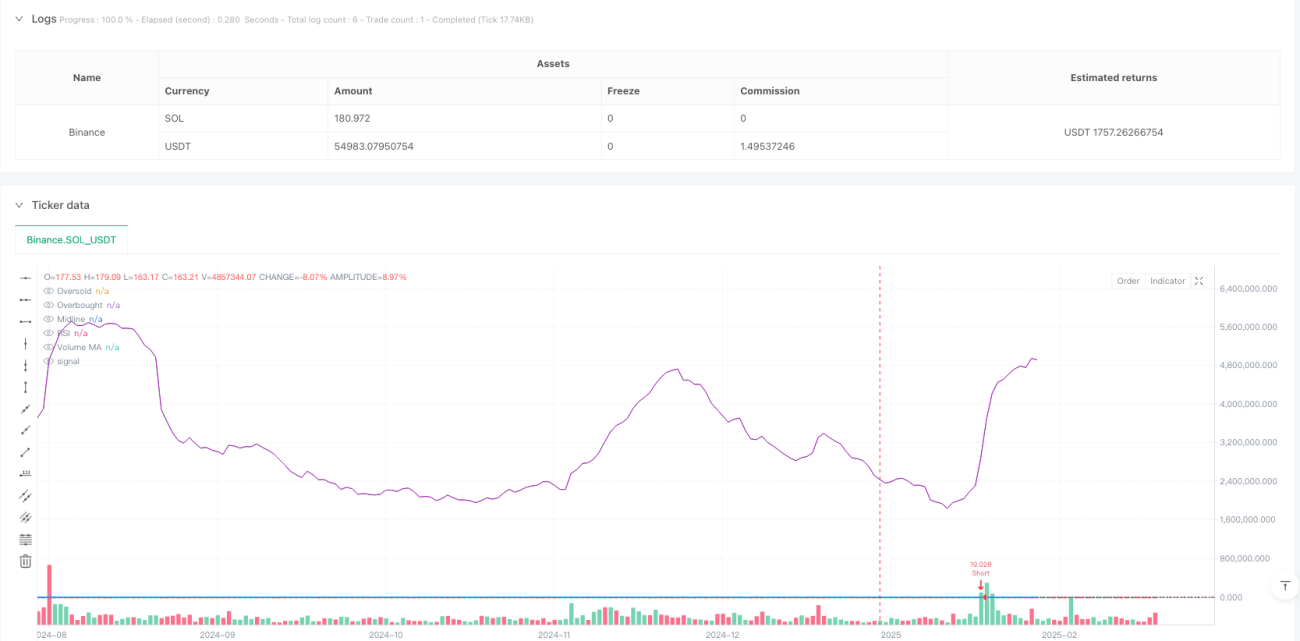

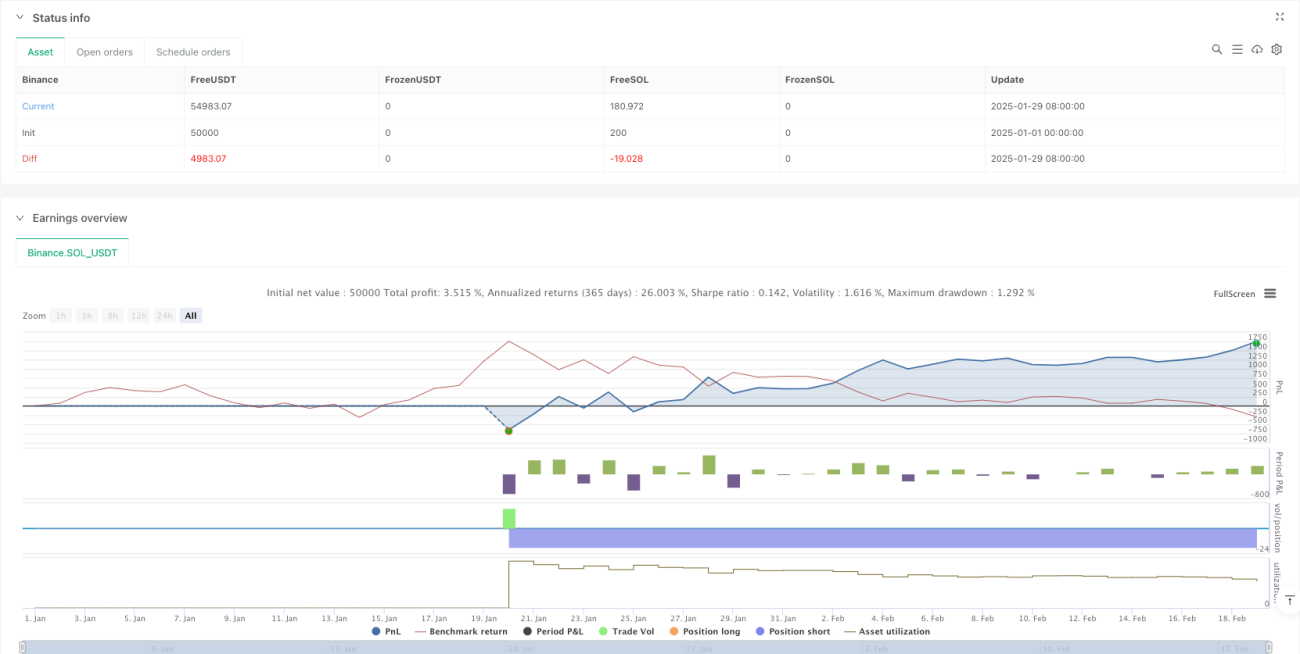

これは、RSI指標と出来高に基づいた逆張り取引戦略です。この戦略は、市場の買われ過ぎ・売られ過ぎの状態を識別し、出来高による確認を組み合わせることで、価格が極端な状態にあるときに逆張り取引を行います。戦略の核となる考え方は、RSI指標が買われ過ぎまたは売られ過ぎのシグナルを出し、かつ出来高が平均よりも高い場合に取引を行い、RSIの中央値(50)を出口シグナルとして使用することです。

戦略の原理

戦略は主に以下の主要コンポーネントに基づいています:

- RSI指標の計算:14期間のRSI指標を使用して価格のモメンタムを監視

- 出来高の確認:20期間の出来高移動平均線(SMA)を使用

- エントリーロジック:

- ロングエントリー:RSIが30を下回った(売られ過ぎ)かつ出来高がその移動平均線よりも大きい場合

- ショートエントリー:RSIが70を上回った(買われ過ぎ)かつ出来高がその移動平均線よりも大きい場合

- イグジットロジック:

- ロングイグジット:RSIが50を上抜けした場合

- ショートイグジット:RSIが50を下抜けした場合

戦略の利点

- システム化された取引判断:明確なテクニカル指標の組み合わせにより客観的な取引システムを構築

- 多重確認メカニズム:RSIと出来高の2つの側面を組み合わせることでシグナルの信頼性を向上

- リスク管理の充実:パーセンテージ資金管理を使用し、重複建てを禁止

- ビジュアルサポート:分析と監視を容易にする完全なチャート表示機能を含む

- 適応性の高さ:主要パラメータはカスタマイズ可能で、さまざまな市場環境に適応

戦略のリスク

- トレンド継続リスク:強いトレンド市場では、逆張り戦略が頻繁に損失を被る可能性がある

- 偽ブレイクアウトリスク:高出来高が必ずしも真の市場転換を意味するわけではない

- パラメータ感応度:RSIの期間や買われ過ぎ・売られ過ぎの閾値の選択が戦略パフォーマンスに顕著な影響を与える

- スリッページの影響:急激な変動期には、約定価格が期待から大きく乖離する可能性がある

- 資金管理リスク:固定比率のポジションサイズが特定の市況で過度に積極的になる可能性がある

戦略の最適化方向

- トレンドフィルター:トレンド判断指標を導入し、強いトレンド期間中は逆張り取引を回避

- 動的パラメータ:市場のボラティリティに基づいてRSIの買われ過ぎ・売られ過ぎの閾値を動的に調整

- イグジット最適化:ストップロスとトレーリングストップを追加し、リスク管理能力を向上

- 出来高分析の強化:出来高パターン分析を追加し、シグナルの品質を向上

- 時間フィルター:取引時間帯を追加し、効率の低い取引時間を回避

まとめ

本戦略は、RSI指標と出来高分析を組み合わせることで、完全な逆張り取引システムを構築しています。戦略設計は合理的で、操作性と柔軟性に優れています。提案された最適化方向により、戦略にはさらなる改善の余地があります。実運用にあたっては、パラメータを十分にテストし、市場特性に合わせた最適化を行うことを推奨します。

Source

Pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI & Volume Contrarian Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

//---------------------------Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1