2

Follow

502

Followers

概要

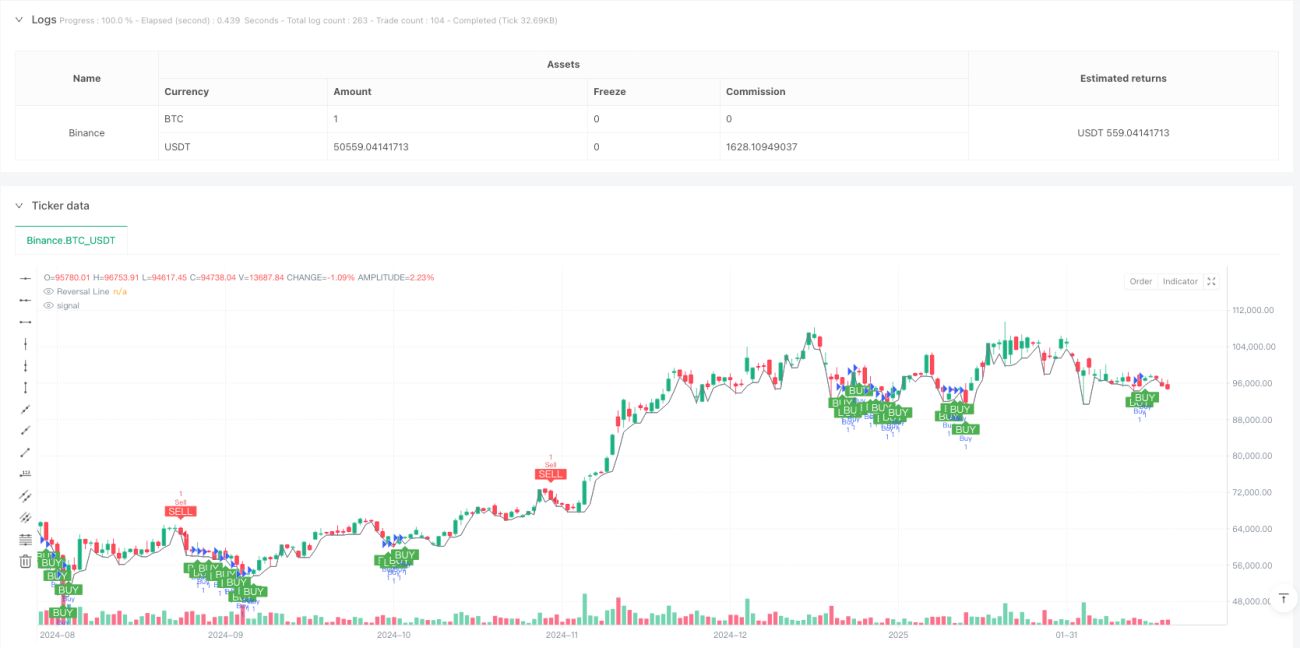

本戦略は、ZigZagパーセント反転とストキャスティクス指標を組み合わせた適応型取引システムです。市場のボラティリティを動的に計算し、重要な転換点を識別した上で、ストキャスティクスの買われすぎ・売られすぎシグナルを組み合わせて取引タイミングを決定します。戦略には自動利確・損切りメカニズムが組み込まれており、リスクを効果的に管理できます。

戦略の原理

戦略の核は、パーセント反転手法による市場トレンドの動的な追跡です。ユーザーは手動で反転率を設定するか、異なる期間(5~250日)のATRに基づいて動的に計算するかを選択できます。価格が反転ラインを突破し、かつストキャスティクスK値が30未満の場合にロングシグナルが生成されます。価格が反転ラインを下回り、K値が70を超えるとショートシグナルが生成されます。システムは自動的に利確・損切りを設定し、利益を保護しリスクを制御します。

戦略の優位性

- 動的に適応する反転計算方法により、異なる市場環境に柔軟に対応可能

- トレンド反転とモメンタム指標を組み合わせ、より信頼性の高い取引シグナルを提供

- 内部に利確・損切りメカニズムを組み込み、トレーダーのリスク管理を自動化

- 柔軟なパラメータ設定により、トレーダー個人の取引スタイルに合わせた最適化が可能

- 視覚化された取引シグナル表示により、分析と意思決定が容易

戦略のリスク

- レンジ相場では誤ったシグナルが頻発する可能性がある

- ATR期間の選択が戦略のパフォーマンスに影響を与える

- 固定の利確・損切りはすべての市場環境に適しているとは限らない

- ストキャスティクスが特定の市場条件下で遅れる可能性がある

- 過剰取引を避けるために、適切なパラメータ設定が必要

戦略の最適化方向

- マルチタイムフレーム分析を導入し、シグナルの信頼性を向上

- 利確・損切りの水準を動的に調整し、市場のボラティリティに適応

- 出来高指標を確認シグナルとして追加

- 適応型ストキャスティクスパラメータの開発

- トレンド強度フィルターを追加し、誤ったシグナルを低減

まとめ

本戦略は、テクニカル分析の古典的なツールを組み合わせた現代的な取引戦略です。ZigZag反転、ストキャスティクス、リスク管理を統合することで、トレーダーに包括的な取引システムを提供します。戦略のカスタマイズ性が高く、異なるリスク選好を持つトレーダーに適しています。継続的な最適化とパラメータ調整により、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Comment

All comments (0)

No data

- 1