2

Follow

502

Followers

概要

本戦略は、複数のテクニカル指標に基づくスマート取引システムであり、ボリンジャーバンド(Bollinger Bands)、ストキャスティクス(Stochastic Oscillator)、および平均真のレンジ(ATR)の3つの主要テクニカル指標を組み合わせ、市場のボラティリティ、モメンタム、トレンドの総合的な分析により潜在的な取引機会を特定します。動的なストップロスと利益確定目標を採用し、市場のボラティリティに応じて取引パラメータを適応的に調整します。

戦略の原理

戦略の核となるロジックは三重検証メカニズムに基づいています:

- ボリンジャーバンドを使用して価格変動範囲を定義し、価格がボリンジャーバンドの下限を突破したときに売られ過ぎの機会、上限を突破したときに買われ過ぎの機会を識別します。

- ストキャスティクスを使用して、買われ過ぎゾーン(>80)と売られ過ぎゾーン(<20)でモメンタムを確認し、%K線と%D線のクロスをエントリーシグナルとします。

- ATR指標をボラティリティフィルターとして導入し、十分な市場ボラティリティのサポートのもとで取引を行えるようにします。

取引シグナルは以下の条件を満たす必要があります:

買い条件:

- 価格がボリンジャーバンドの下限以下で終了

- ストキャスティクスの%K線が売られ過ぎゾーンで%D線を上抜け

- ATR値が設定された閾値を上回り、十分な市場ボラティリティを確認

売り条件:

- 価格がボリンジャーバンドの上限以上で終了

- ストキャスティクスの%K線が買われ過ぎゾーンで%D線を下抜け

- ATR値が閾値以上を維持し、取引の有効性を確認

戦略の利点

- 複数のテクニカル指標によるクロス検証により、取引シグナルの信頼性が大幅に向上します。

- 動的なストップロスと利益確定目標の設定により、市場ボラティリティに応じてリスク管理パラメータを自動調整します。

- ボラティリティフィルター機構により、低ボラティリティ期間の偽シグナルを効果的に回避します。

- 指標パラメータは異なる市場条件に応じて柔軟に調整でき、適応性に優れています。

- 戦略ロジックは明確で理解・実装が容易であり、あらゆるレベルのトレーダーに適しています。

戦略のリスク

- 市場の急激な変動時にスリッページが発生し、実際の執行価格に影響を与える可能性があります。

- 複数の指標の使用によりシグナルが遅れ、最適なエントリータイミングを逃す可能性があります。

- パラメータの過剰最適化によりオーバーフィッティングが発生し、リアルトレードでのパフォーマンスに影響を与える可能性があります。

- トレンド転換点で偽シグナルが発生する可能性があり、他の分析ツールとの併用が必要です。

- 取引コストと手数料が戦略の全体的な収益パフォーマンスに影響を与える可能性があります。

戦略の最適化の方向性

- トレンドフィルター(例:移動平均線クロスシステム)を導入し、トレンド確認を強化する。

- ATR閾値の動的調整メカニズムを最適化し、異なる市場環境により適応できるようにする。

- 出来高指標の検証を追加し、取引シグナルの信頼性を高める。

- 適応型パラメータ最適化を実装し、市場状態に応じて指標パラメータを自動調整する。

- 時間フィルターを追加し、市場のボラティリティが大きい寄付きと引けの時間帯の取引を避ける。

まとめ

本戦略は、ボリンジャーバンド、ストキャスティクス、ATRの組み合わせにより、完全な取引システムを構築しています。戦略の利点は複数指標のクロス検証と動的リスク管理にありますが、同時にパラメータ最適化や市場環境への適応性の問題にも注意が必要です。継続的な最適化と改善により、本戦略は実際の取引において安定した収益パフォーマンスを達成することが期待されます。

Source

Pine

/*backtest

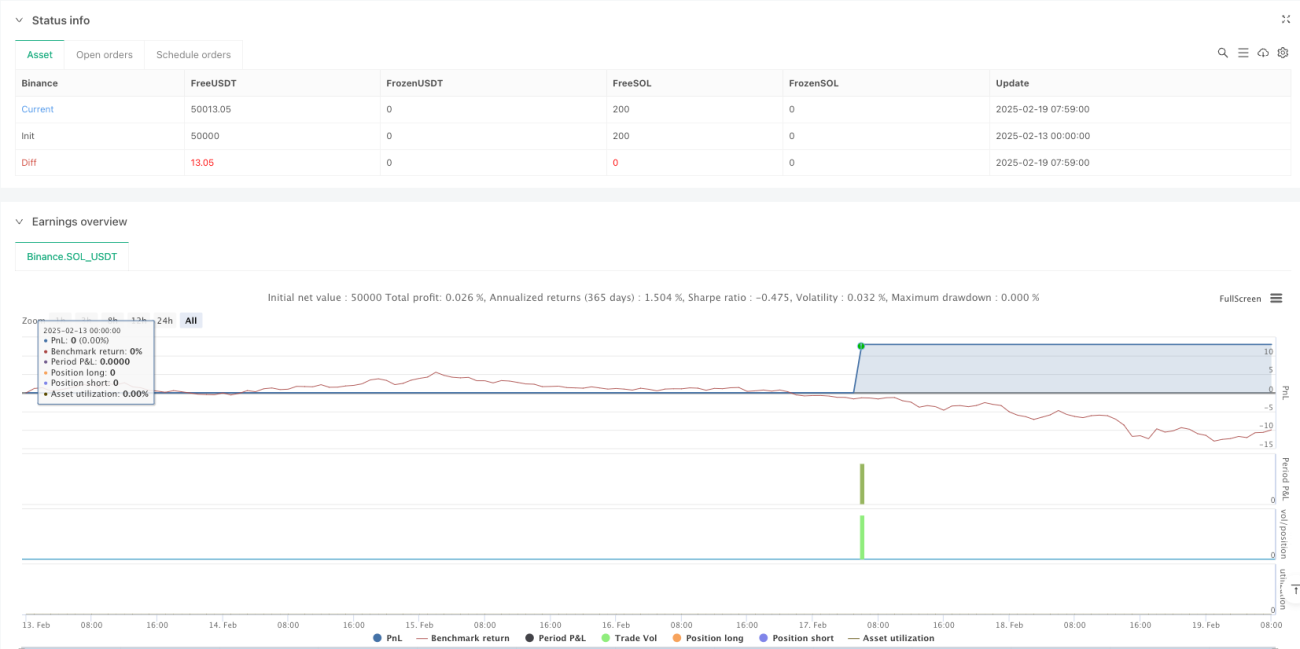

start: 2025-02-13 00:00:00

end: 2025-02-19 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + Stochastic Oscillator + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands ParametersRelated strategies

Comment

All comments (0)

No data

- 1