2

Follow

502

Followers

概要

本戦略は、量子精度と複数のテクニカル指標を組み合わせた取引システムであり、多層的なトレンド確認とリスク管理により堅牢な取引を実現します。モメンタム指標、ボラティリティ分析、トレンド強度、市場心理など多角的な分析を統合し、包括的な取引判断体系を形成しています。

戦略原理

本戦略は多層的な取引シグナル確認メカニズムを採用しています:

- ATR(平均真実レンジ)を用いた動的なストップロスと利益確定の設定

- モメンタム指標、ボラティリティ、トレンド強度の三重検証による確認シグナルの生成

- 10周期と30周期のEMAクロスオーバーでの取引

- ニューラル適応トレンドラインとAI市場心理指標によるトレンドフォロー

- リスクリワード比3:1の設定による資金管理の最適化

戦略の優位性

- 多次元シグナル検証システムにより、偽突破のリスクを大幅に低減

- 動的ストップロス設定が異なる市場環境に適応

- ニューラル適応トレンドラインがより正確なトレンド方向の判断を提供

- AI市場心理指標が市場洞察力を強化

- 完備されたリスク管理体制が資金の安全性を確保

- 戦略ロジックが明確で、メンテナンスと最適化が容易

戦略リスク

- 多重確認メカニズムによりエントリーシグナルが遅れる可能性

- 高ボラティリティ市場では頻繁なストップロスが発生する可能性

- 市場急変時には動的ストップロスが十分に迅速でない場合がある

- パラメータ最適化に多くのサンプルデータが必要

- 計算複雑性が高く、実行効率に影響を与える可能性

戦略の最適化方向

- 適応型パラメータ最適化システムの導入:市場状態に応じて指標パラメータを動的に調整

- 市場ボラティリティフィルターの追加:極端な市場環境で自動的にポジションサイズを調整

- 確認シグナル生成ロジックの最適化:シグナル遅延の低減

- 機械学習アルゴリズムの導入による市場心理指標の最適化

- 取引コストの考慮を追加し、取引頻度を最適化

まとめ

本戦略は、伝統的なテクニカル分析と現代的な定量手法を融合した完全な取引システムです。多層的なシグナル確認とリスク管理により、堅牢性を確保しつつ優れた適応性も備えています。最適化の余地はあるものの、全体のフレームワークは合理的に設計されており、長期の実運用に適しています。継続的な改善と最適化により、様々な市場環境で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

/*backtest

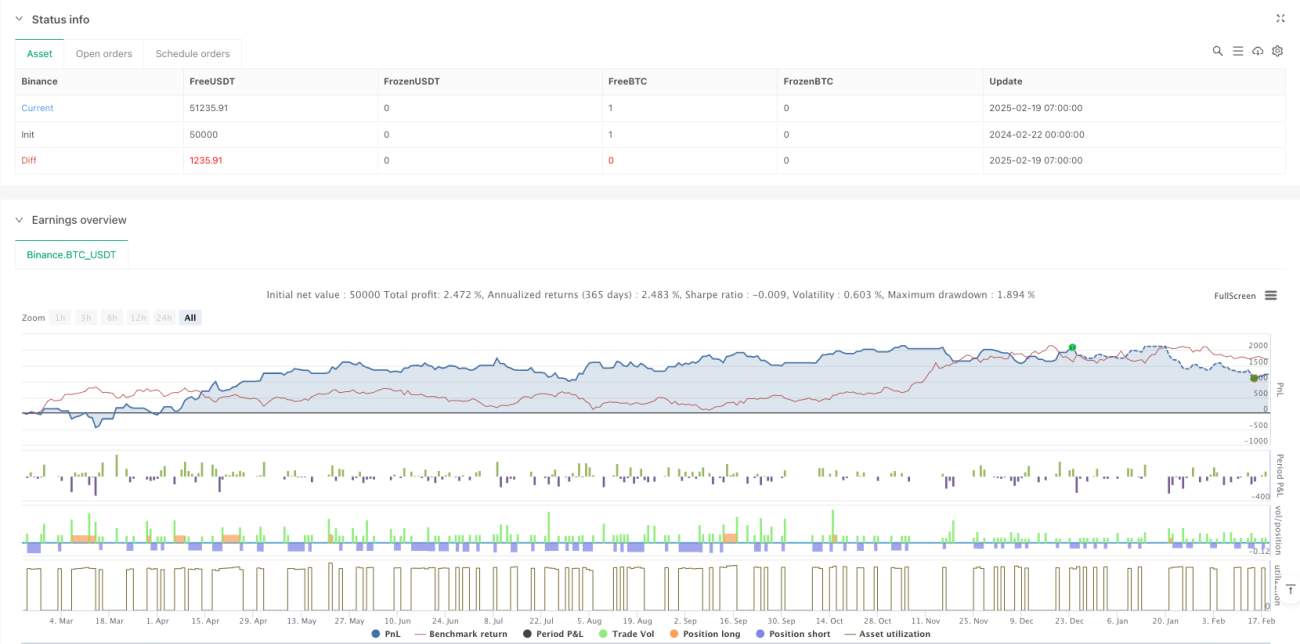

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1