クロスモメンタムトレンドフォロー戦略:SMA-RSIクロスモメンタムシステム

概要

クロスモメンタムトレンドフォロー戦略は、移動平均線(SMA)と相対力指数(RSI)という2つのテクニカル指標を巧みに組み合わせ、自動化された売買シグナル生成システムを構築した、シンプルで効率的な取引戦略です。本戦略は、価格と20期間SMAのクロスを主要なシグナルトリガーとし、RSI指標によるモメンタム確認を組み合わせることで、低品質な取引シグナルをフィルタリングします。また、取引成功率と失敗率をリアルタイムで監視するパフォーマンス追跡モジュールを内蔵し、トレーダーに意思決定の参考情報を提供します。

戦略の原理

本戦略の核心は、価格と移動平均線のクロスによってトレンド転換点を捉え、RSIモメンタム指標でシグナルを確認することにあります。具体的な内容は以下の通りです。

-

買い条件:価格が20期間SMAを上抜け、かつRSI値が60を超える場合、システムは買いシグナルを生成します。この条件は、トレンドとモメンタムの2つの次元を組み合わせています。価格が移動平均線を突破することは上昇トレンド形成の可能性を示し、60を超えるRSI値は上昇モメンタムの存在を確認します。

-

売り条件:価格が20期間SMAを下抜け、かつRSI値が40未満の場合、システムは売りシグナルを生成します。同様に、この条件は潜在的なトレンド反転を識別し、40未満のRSI値によって下降モメンタムを確認します。

-

パフォーマンス追跡メカニズム:戦略には取引パフォーマンス監視システムが組み込まれており、以下の指標を追跡します。

- 総シグナル数:生成されたすべての買いシグナルの数を記録

- 成功カウント:買い後に価格が2%以上上昇した回数

- 失敗カウント:買い後7期間以内に価格が買い時点の安値を下回った回数

-

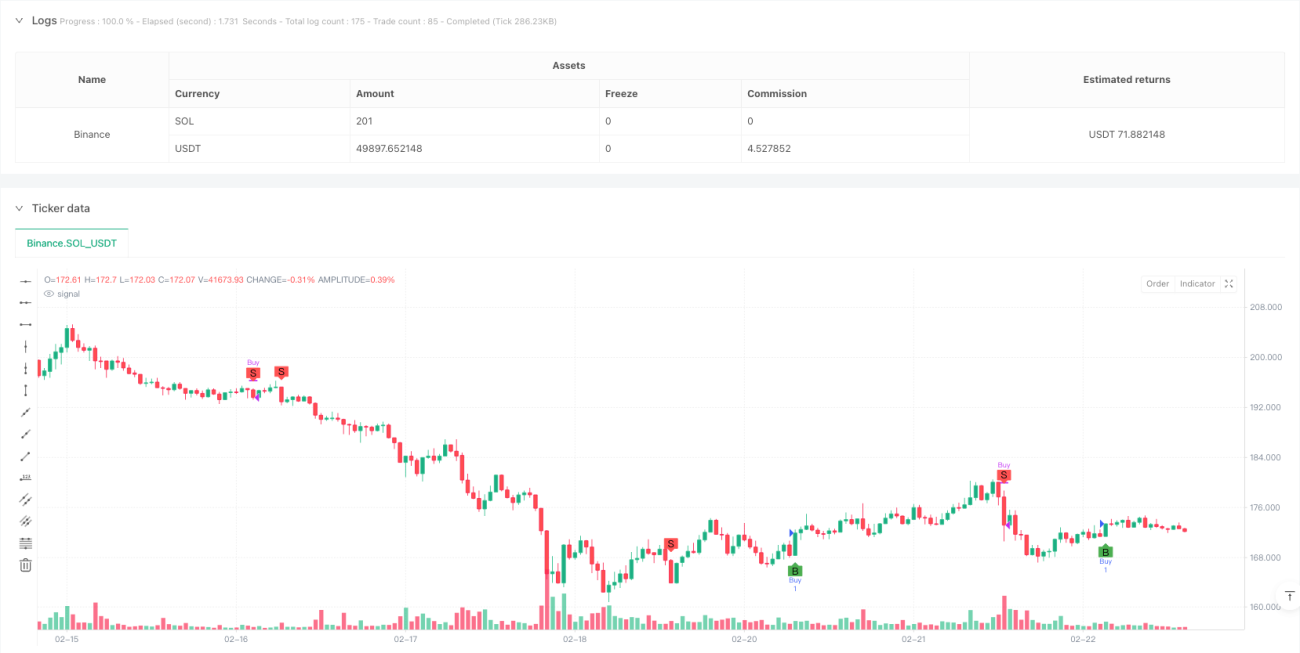

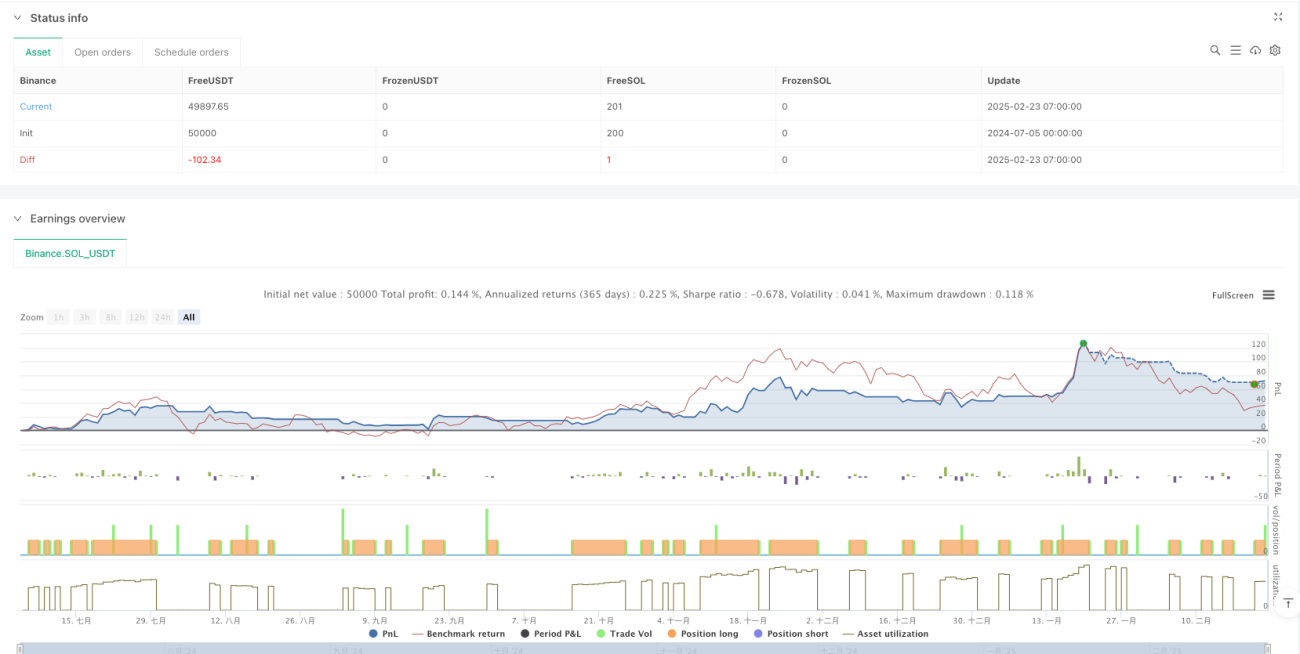

可視化:チャート上に「B」(買い)と「S」(売り)で売買ポイントをマークし、テーブルでパフォーマンス統計データをリアルタイム表示します。

戦略のメリット

-

シンプルで効率的:2つの一般的なテクニカル指標(SMAとRSI)のみで完全な取引システムを構築し、過度な最適化や過学習のリスクを低減します。

-

二重確認メカニズム:トレンド指標(SMA)とモメンタム指標(RSI)を組み合わせることで、シグナルの信頼性を高めます。価格が移動平均線を突破するだけでなく、十分なモメンタムが必要となります。

-

高い自動化レベル:売買シグナルを完全自動で生成するため、人間の感情による干渉を減らし、システムトレーダーに適しています。

-

内蔵パフォーマンス評価:主要なパフォーマンス指標をリアルタイムで追跡することで、トレーダーは客観的に戦略のパフォーマンスを評価し、パラメータを調整したり、パフォーマンスの悪い戦略を終了したりできます。

-

リスク管理意識:買い後7期間内の価格行動を監視することで、潜在的なストップロスポイントの特定に役立ち、リスク管理意識を養います。

-

直感的な可視化:チャート上のマークとパフォーマンステーブルにより、トレーダーは戦略の実行状況を直感的に理解でき、バックテスト分析や戦略改善に便利です。

戦略のリスク

-

偽ブレイクアウトのリスク:RSIによるフィルタリングを行っているものの、レンジ相場では多数の偽ブレイクアウトシグナルが発生し、頻繁な取引と不必要な取引コストが生じる可能性があります。

-

パラメータ感応性:戦略のパフォーマンスは、SMA期間(20)やRSI期間(8)、その閾値(60/40)の選択に大きく依存します。異なる市場環境や銘柄では、これらの固定パラメータがうまく機能しない可能性があります。

-

適応性の欠如:市場環境を識別する機能がなく、トレンド相場では良好に機能しますが、レンジ相場では頻繁に損失を出す可能性があります。

-

シンプルなストップロスメカニズム:失敗状況を追跡していますが、実際には動的なストップロス機能が実装されておらず、急激な相場変動で過大な損失を被る可能性があります。

-

ポジション管理の欠如:固定ロットでの売買を行っており、市場のボラティリティやシグナルの強さに応じてポジションサイズを調整しないため、資金効率を最適化できません。

-

パフォーマンス評価の限界:成功を価格上昇2%と定義していますが、この固定閾値はすべての市場環境に適しているわけではなく、ボラティリティの高い銘柄ではより高い閾値が必要となる場合があります。

戦略の最適化方向性

-

市場環境フィルターの追加:ボラティリティ指標(ATRなど)やトレンド強度指標(ADXなど)を導入し、市場状態を識別して、レンジ相場では取引頻度を下げたりパラメータを調整したりします。

-

パラメータ適応メカニズム:SMAとRSIのパラメータを動的に調整し、直近の市場パフォーマンスに基づいて周期や閾値を自動最適化して、戦略の適応性を向上させます。

-

ポジション管理の最適化:シグナル強度(RSIの乖離度など)、市場ボラティリティ、口座リスクに基づいて動的なポジション配分システムを設計し、1回の取引リスクを制御します。

-

ストップロスメカニズムの改良:ATRベースの動的ストップロスやトレーリングストップを実装し、取引ごとのリスクをより細かく制御します。

-

時間フィルターの追加:市場の時間的要因を考慮し、ボラティリティが異常な時間帯や流動性が低い時間帯の取引を避けて、シグナル品質を向上させます。

-

マルチタイムフレーム確認:複数の時間足分析を追加し、より大きな時間足のトレンド方向と取引方向を一致させ、逆大トレンドのシグナルをフィルタリングします。

-

パフォーマンス評価の最適化:成功/失敗の定義を改善し、リスク調整後リターンやリターン/リスク比率など、より包括的な評価指標を採用することを検討します。

まとめ

クロスモメンタムトレンドフォロー戦略は、シンプルで実用的な取引システムであり、SMAとRSI指標を組み合わせることで、トレンド転換点を識別しながらモメンタムを確認し、低品質なシグナルを効果的にフィルタリングします。本戦略は、特に定量取引に初めて触れる投資家に適しており、明確な取引シグナルを提供すると同時に、パフォーマンス追跡機能を内蔵して客観的な戦略評価を支援します。

戦略の設計は比較的シンプルですが、トレンドフォロー、シグナル確認、パフォーマンス監視といった定量取引における重要な原則を体現しています。提案された市場環境フィルター、パラメータ適応、ストップロスメカニズムの改良などの最適化方向性により、戦略の核心ロジックを維持しつつ、堅牢性と適応性を大幅に向上させることができます。

このような古典的なテクニカル指標を組み合わせたシンプルな戦略は、特にリスク管理とパフォーマンス評価メカニズムを内蔵している場合、複雑なアルゴリズムよりも信頼性と持続可能性に優れることが多いです。初心者向けの定量戦略を求めるトレーダーにとって、これは理想的な出発点であり、実戦経験を提供すると同時に、その後の戦略開発の基盤を築くことができます。

- 1