ボリンジャーバンドによるリスク管理型の強気包み線戦略を用いたアルゴリズム取引システム

概要

本戦略は、テクニカル分析に基づく定量取引システムであり、主に強気の包み線(ブルッシュ・エングルフィング・パターン)をエントリーシグナルとして活用し、ボリンジャーバンドの変動性指標を用いてリスク管理とポジションサイズ調整を行います。この戦略は、強気の包み線を識別した後、ボリンジャーバンドで算出した変動幅に基づいてリスク比率(R値)を決定し、口座総額の一定割合(0.75%)を基に正確なポジションサイズを計算します。最終的には、動的ストップロスと固定リスクリワード比(4R)の利益目標を設定して取引を管理します。

戦略の原理

本戦略の核となるロジックは、主に3つの部分から構成されます。シグナル生成、ポジション管理、およびエグジット条件です。

まず、シグナル生成は強気の包み線に基づいており、以下の条件を満たす必要があります。

- 現在のローソク足の終値が始値より高い(陽線)

- 前のローソク足の終値が始値より低い(陰線)

- 現在のローソク足の終値が前のローソク足の始値より高い

- 現在のローソク足の始値が前のローソク足の終値より低い

- 出来高が設定された最小値(デフォルト1,000,000)以上であること

次に、ポジション管理は以下のステップで実施されます。

- 40期間、2.5標準偏差のボリンジャーバンドで上限線と下限線を計算

- ボリンジャーバンドの上限線と下限線の差からR値を算出:R = 0.4 * (1 - (下限線 / 上限線))

- ポートフォリオ総額の0.75%を1取引あたりのリスク金額として使用

- ストップロス幅(R値)とエントリー価格に基づき、正確なポジションサイズを計算

最後に、エグジット条件は以下の通りです。

- ストップロス:価格がエントリー価格からR%下落した時点でエグジット

- 利益確定:価格がエントリー価格から4R%上昇した時点でエグジット

戦略の優位性

-

リスク管理が正確かつ動的:固定のストップロスではなく、市場の現在の変動性(ボリンジャーバンドで計算)に応じてリスクパラメータを動的に調整するため、異なる市場環境に適応できます。

-

固定比率のリスク管理:1取引あたり口座の0.75%のみをリスクにさらすことで、単一取引による過大な損失を効果的に防ぎ、長期的な資金管理の安定性を実現します。

-

正確なポジション計算:ボリンジャーバンドの変動性とリスク金額に基づいて各取引のポジションサイズを正確に計算し、異なる市場条件下でも一貫したリスクエクスポージャーを維持します。

-

明確なリスクリワード比:固定で4Rの利益目標を使用することで、1取引あたりの潜在的利益が潜在リスクの4倍となることを保証し、プロの取引におけるリスクリワード要件を満たします。

-

取引状況の可視化:エントリーシグナルのマーキングや取引レンジボックスの描画により、トレーダーが取引パフォーマンスを直感的に理解できるようにします。

戦略のリスク

-

タイムリー性のリスク:強気の包み線は短期的な価格反転シグナルであり、中長期的なトレンド変化を予測できない可能性があり、強いトレンド相場では早すぎるエントリーにつながることがあります。

-

市場条件の制約:本戦略は高変動または流動性の低い市場ではパフォーマンスが低下する可能性があり、特にボリンジャーバンドが異常に拡大・収縮する場合に顕著です。

-

限定的なエントリー条件:単一の強気の包み線のみに依存するため、シグナルが少なくなったり、他の有効なエントリー機会を逃したりする可能性があります。

-

固定乗数のリスク:R値の計算に固定係数0.4を使用するため、特定の市場条件下では柔軟性に欠け、極端な市場環境に十分に対応できない可能性があります。

-

潜在的なスリッページ問題:高変動市場では、実際のストップロス執行価格に顕著なスリッページが発生し、実際のリスク管理効果に影響を与える可能性があります。

戦略の最適化方向性

-

フィルター条件の追加:トレンド確認指標(例:移動平均線)を組み合わせ、主トレンド方向でのみ強気の包み線を取引することで、逆張り取引を回避することが考えられます。

-

マルチタイムフレーム分析:より高位の時間足における市場構造分析を導入し、高位時間足のトレンド方向と一致する場合にのみ取引を実行することで、シグナルの品質を向上させます。

-

リスクパラメータの動的調整:固定の0.75%リスク比率と0.4のR値係数を調整可能なパラメータとし、市場の変動性に応じて自動調整することで、低変動市場ではリスクを増やし、高変動市場ではリスクを減らします。

-

エグジット戦略の最適化:固定のストップロスや利益確定レベルだけでなく、トレーリングストップや指標ベースの動的エグジット条件を追加することを検討します。

-

マルチ指標確認の追加:強気の包み線を他のテクニカル指標(RSI、MACD、出来高分析など)と組み合わせることで、エントリーシグナルの信頼性を高めます。

まとめ

ボリンジャーバンドによるリスク管理を組み込んだ強気の包み線戦略は、伝統的なローソク足パターン認識と現代的なリスク管理手法を融合した完全な取引システムです。本戦略はボリンジャーバンドを用いてリスクパラメータを動的に調整し、各取引のポジションサイズを正確に制御するとともに、固定のリスクリワード比で利益目標を設定します。このアプローチは取引規律を維持しつつ、市場の変動性への適応力を提供します。

リスク管理の面では優れているものの、特にエントリーシグナルの品質やエグジット戦略の柔軟性において、まだ最適化の余地があります。追加のフィルター条件、マルチタイムフレーム分析、動的リスクパラメータ調整などを導入することで、本戦略は異なる市場環境での適応性と収益性をさらに向上させることができます。

総合的に見て、これは専門的なリスク管理特性を備えた完全な取引システムであり、資金管理とリスクコントロールを重視するトレーダーに適しています。適切な最適化とパラメータ調整により、本戦略は長期的に安定した取引ツールとなり得ます。

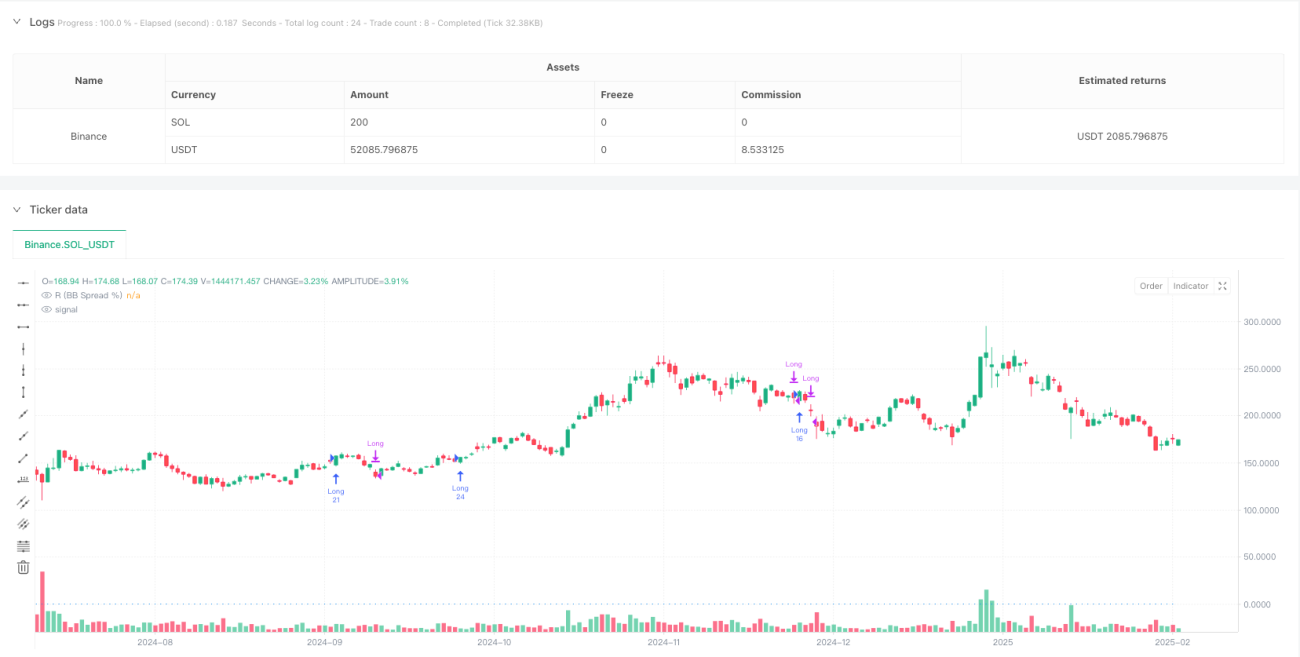

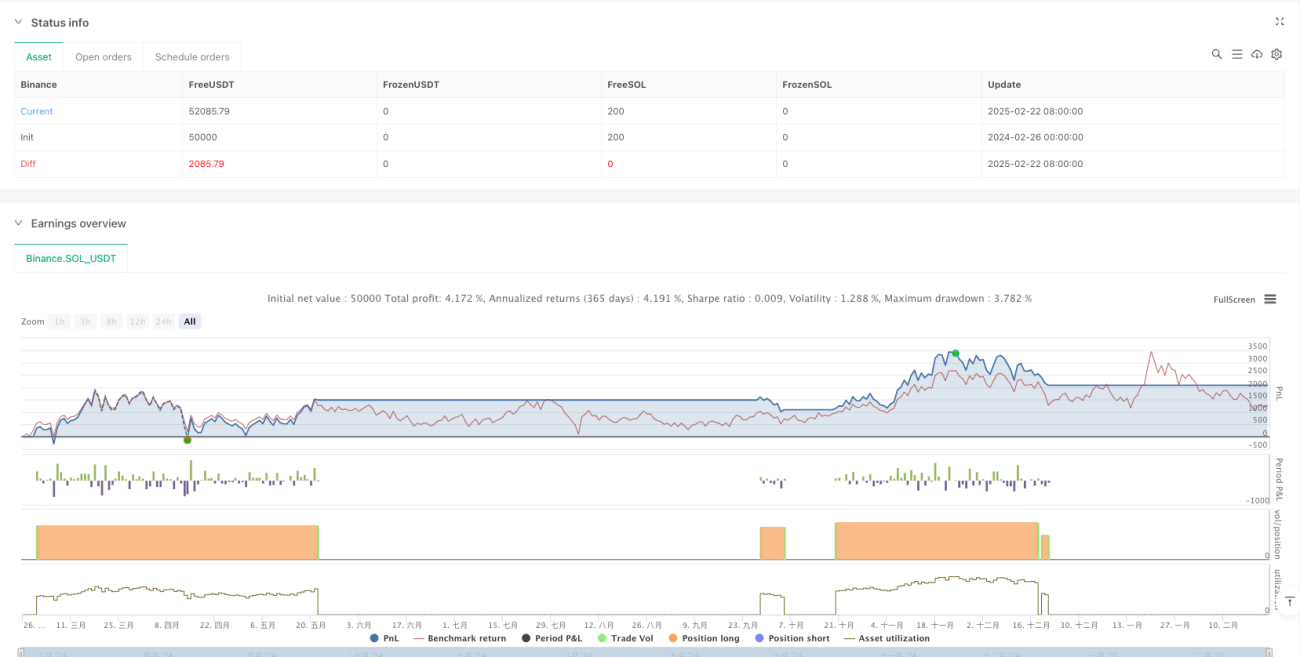

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1