ダブル移動平均線クロスとストキャスティクスを組み合わせた適応型トレーリングストップ戦略

戦略概要

本戦略は、移動平均線のクロス、ストキャスティクスによるフィルタリング、および適応型トレーリングストップを組み合わせた総合的なトレーディングシステムです。主に短期移動平均線(SMA 34)と長期移動平均線(SMA 200)のクロスシグナルに基づき、同時にストキャスティクス(9-3-3)を追加のフィルター条件として使用し、シグナルの信頼性を高めています。さらに、戦略には固定ストップロス、利益目標、および価格動向に応じて自動調整されるトレーリングストップ機能を含む、完全なリスク管理モジュールが組み込まれています。特筆すべき点として、利益が所定の閾値に達すると、戦略はストップロスを自動的にエントリー価格に調整し、既得利益を保護して「損益分岐点での撤退」というリスク管理目標を実現します。

戦略の原理

戦略の核となるロジックは、以下の主要な構成要素に基づいています。

-

二重移動平均線システム: 34期間と200期間の単純移動平均線(SMA)を使用し、それぞれ中期および長期のトレンドを表します。短期移動平均線が長期移動平均線を上抜けた場合は上昇トレンドの形成を示し、逆に短期移動平均線が長期移動平均線を下抜けた場合は下降トレンドの形成を示します。

-

ストキャスティクスフィルター: パラメータ9-3-3のストキャスティクスを、市場の買われすぎ・売られすぎを判断する補助的なツールとして採用します。ロングシグナルを検討する際は、ストキャスティクス値が20を超えていることを要求し、売られすぎゾーンからの反発が十分でないうちにエントリーするのを防ぎます。ショートシグナルを検討する際は、ストキャスティクス値が80未満であることを要求し、買われすぎゾーンからの下落が確定する前にエントリーするのを防ぎます。

-

エントリー条件:

- ロング条件:価格がSMA 34を上抜け、かつSMA 34がSMA 200より上にあり、さらにストキャスティクス %K線が20より大きい。

- ショート条件:価格がSMA 34を下抜け、かつSMA 34がSMA 200より下にあり、さらにストキャスティクス %K線が80未満。

-

リスク管理メカニズム:

- 固定ストップロス:エントリー価格の2%に設定。

- 利益目標:エントリー価格の4%に設定。

- 損益分岐点ストップ機能:利益が2%に達した時点で、ストップロスを自動的にエントリー価格まで引き上げ(ロングの場合)、または引き下げ(ショートの場合)、取引が少なくとも損を出さないように保証します。

-

実行ロジック: 戦略はTradingViewのstrategyモジュールを介して自動売買を実行し、毎回の取引は口座残高の10%を使用します。

戦略の利点

-

トレンドフォローとオシレーターの融合: 移動平均線システム(トレンドフォロー)とストキャスティクス(オシレーター指標)を組み合わせることで、トレンドと市場状態の両方を捉え、エントリータイミングの精度を高めます。

-

多層的な確認: エントリーシグナルは、価格と移動平均線のクロス、移動平均線の相対的な位置、およびストキャスティクスの状態という三重の条件を満たす必要があり、偽のブレイクアウトや誤ったシグナルを効果的に低減します。

-

合理的なリスクリワード比: 戦略はストップロス2%、利益目標4%に設定されており、リスクリワード比は1:2で、健全な取引原則に合致しています。

-

動的な損益分岐点メカニズム: breakevenTriggerパラメータ(2%)により、自動化された損益分岐点機能を実現し、相場が有利な方向に一定以上進んだ後、取引が利益から損失に転じるのを防ぎます。

-

視覚的な取引シグナル: 戦略は価格チャート上に売買シグナルを直感的に表示するため、トレーダーは戦略のパフォーマンスを監視・分析しやすくなります。

-

パラメータ調整の柔軟性: 移動平均線の期間、ストキャスティクスのパラメータ、ストップロス比率、利益目標、損益分岐点のトリガーなど、すべての主要パラメータは入力画面から調整可能であり、戦略は優れた適応性を持ちます。

戦略のリスク

-

トレンド反転リスク: SMA 200を長期トレンドフィルターとして使用していますが、市場は短期間で急激に反転する可能性があり、ストップロスが発動される恐れがあります。解決策:ボラティリティ指標を組み合わせ、ボラティリティが異常に高い期間はポジションを縮小するか取引を停止することを検討します。

-

スリッページと取引コスト: 実際の環境では、スリッページや取引コストの問題に直面し、実際の収益率に影響を与える可能性があります。解決策:取引頻度を最適化し、過度に頻繁な取引を避けるか、より強いシグナル確認を要求するようにエントリー条件を調整します。

-

パラメータ感応度: 戦略の効果はパラメータ設定に大きく依存し、異なる市場や時間枠では異なるパラメータの組み合わせが必要になる場合があります。解決策:バックテストの最適化を実施し、異なる市場環境に応じて事前に異なるパラメータ設定ファイルを用意します。

-

移動平均線の遅延性: 移動平均線は本質的に遅行指標であり、エントリーまたはエグジットのタイミングが遅れる可能性があります。解決策:単純移動平均線(SMA)の代わりに指数移動平均線(EMA)を使用するか、他の先行指標と組み合わせて確認することを検討します。

-

固定パーセンテージリスク: 固定のストップロスパーセンテージは、市場のボラティリティの変化に適応できない可能性があります。解決策:ATR(Average True Range)に基づいた動的なストップロスメカニズムを設計し、ストップロスポイントを現在の市場のボラティリティ特性に合わせて調整します。

戦略の最適化方向性

-

動的に調整する移動平均線期間: 現在の戦略は固定の34期間および200期間の移動平均線を使用していますが、市場のボラティリティに応じて移動平均線の期間を自動調整し、高ボラティリティ環境では長期期間を、低ボラティリティ環境では短期期間を使用することで、適応性を高めることを検討します。

-

出来高確認の追加: 現在のエントリーシグナルは価格と指標のみに基づいていますが、出来高条件を追加し、シグナル発生時に出来高が顕著に増加することを要求することで、ブレイクアウトの有効性を確認できます。

-

マルチタイムフレーム分析: より大きな時間枠のトレンド方向が取引方向と一致することを要求するなど、マルチタイムフレーム確認メカニズムを実装し、取引シグナルの信頼性を高めます。

-

トレーリングストップロジックの最適化: 現在の損益分岐点メカニズムは比較的単純です。ATRに基づいてトレーリング距離を動的に設定したり、利益の増加に伴ってトレーリングストップを徐々に引き締めたりするなど、より複雑なトレーリングストップロジックを設計できます。

-

市場状態フィルターの追加: ADX指標によるトレンド強度の識別など、市場状態認識メカニズムを導入し、強いトレンド市場ではより積極的なパラメータ設定を、レンジ相場ではより保守的な設定を採用します。

-

ストキャスティクスパラメータの最適化: 固定の9-3-3ではなく、適応型のストキャスティクスパラメータを使用し、異なる市場条件にうまく適応できるようにすることを検討します。

まとめ

「二重移動平均線クロスとストキャスティクスを組み合わせた適応型トレーリングストップ戦略」は、構造が整い、ロジックが明確なトレーディングシステムであり、トレンドフォロー、オシレーター指標によるフィルタリング、およびリスク管理メカニズムを効果的に統合しています。SMA 34とSMA 200のクロスにストキャスティクスによる確認を組み合わせることで、市場における有効なトレンド変化を捉え、不利な市場条件下でのエントリーを回避します。特に、その適応型の損益分岐点メカニズムは、取引に重要なリスク管理手段を提供します。

しかし、この戦略にはまだ改善の余地があり、特に異なる市場環境への適応性の点で向上が期待できます。動的なパラメータ調整、出来高確認、マルチタイムフレーム分析などの最適化策を導入することで、戦略のパフォーマンスをさらに高めることができます。トレーダーにとって、戦略の背後にあるロジックと原理を理解し、自身のリスク許容度や取引目標に応じて適切に調整することが、この戦略を成功裏に適用する鍵となります。

安定した収益を目指す長期投資家であれ、短期的な取引機会を求めるアクティブトレーダーであれ、この戦略は、複雑で変化の多い市場において、より体系的で規律ある取引判断を下すための構造化されたフレームワークを提供します。

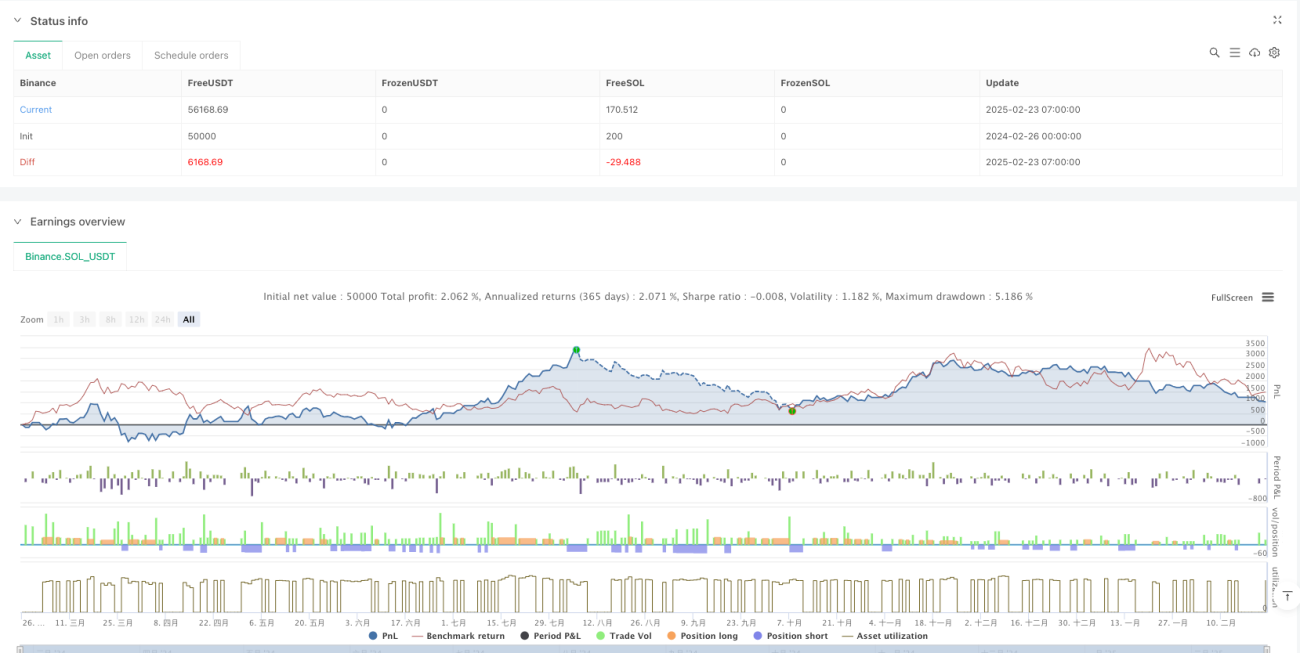

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('[DRAGON]SMA 34 & SMA 200 with Stochastic 9-3-3 & Trailing Stop (Price Chart)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs for Moving Averages- 1