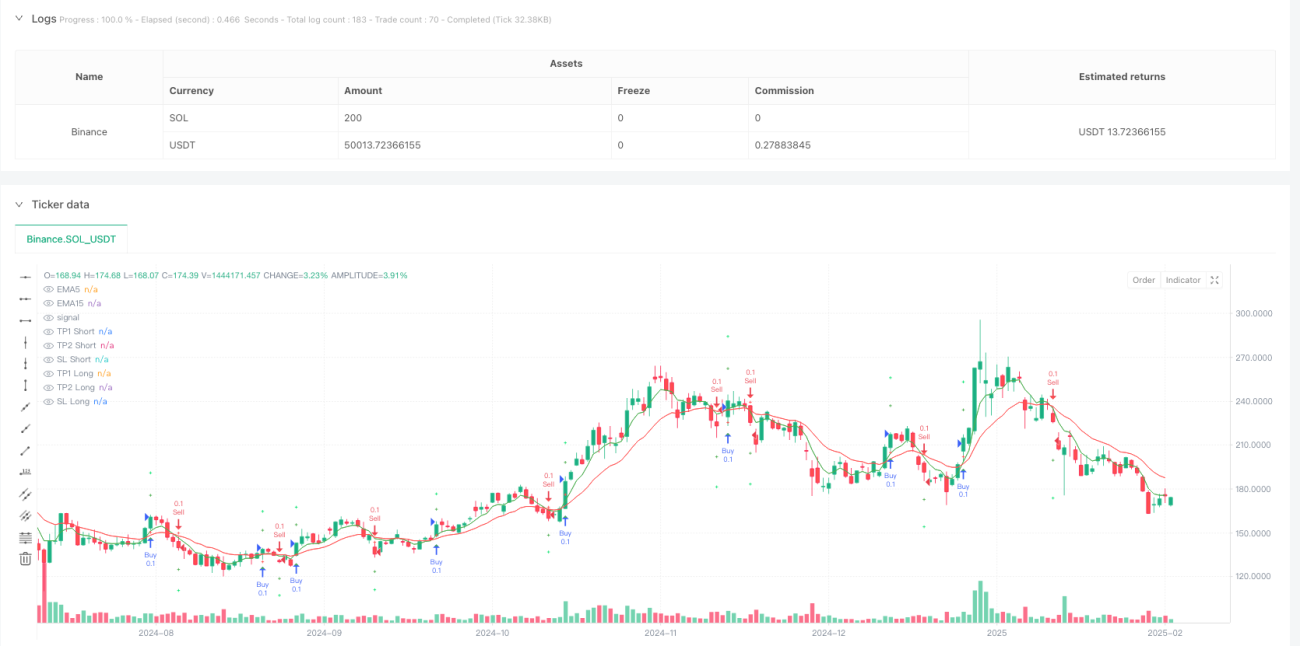

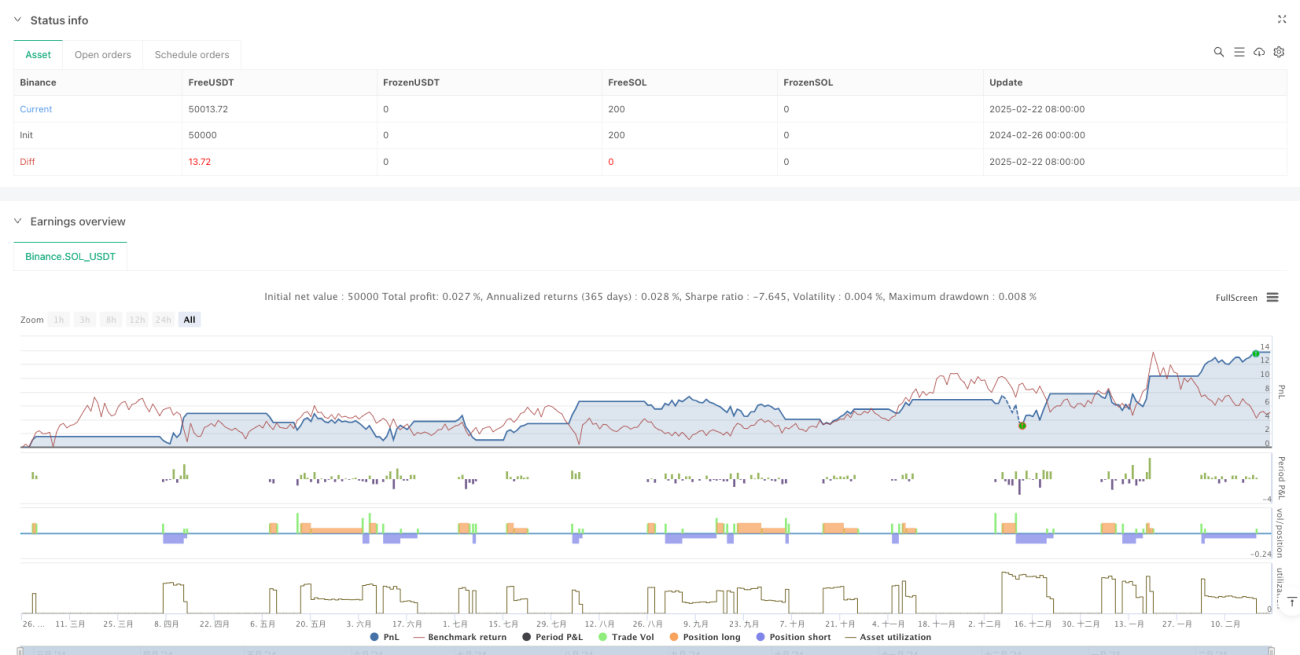

概要

ダブル移動平均線ボラティリティ適応型取引戦略と多段階利益最適化システムは、短期トレーダー向けに設計された高効率な定量取引戦略です。本戦略の核は、短期移動平均線(EMA5)と長期移動平均線(EMA15)のクロスシグナルに、RSIによるモメンタム確認を組み合わせ、ATRボラティリティ指標を用いて損切りと利確水準を動的に調整することにあります。システム設計では2段階の利益確定モードを採用し、異なるボラティリティ倍率でポジションを決済することで、利益の一部を迅速に確保しつつ、価格の延長相場を十分に捉え、リスクとリターンの完全な管理フレームワークを構築しています。

戦略の原理

本戦略は、2本の指数移動平均線(EMA)のクロスを基本的なエントリーシグナルとし、相対力指数(RSI)で二次確認を行い、平均真実レンジ(ATR)を用いて動的な損切りと利益確定目標を設定します。具体的な実装原理は以下の通りです。

エントリー条件:

- 買いシグナル:5期間EMAが15期間EMAを上抜け、かつRSIが50より大きい場合、短期モメンタムが上向きで十分な強さがあることを示します。

- 売りシグナル:5期間EMAが15期間EMAを下抜け、かつRSIが50未満の場合、短期モメンタムが下向きで下落トレンドが確認されたことを示します。

動的リスク管理:

- 損切りライン(SL):現在価格からATR値の1倍を差し引いた(買い)または加えた(売り)水準に設定。

- 第一利益目標(TP1):現在価格にATR値の1.5倍を加えた(買い)または差し引いた(売り)水準に設定。ここでポジションの50%を決済。

- 第二利益目標(TP2):現在価格にATR値の3倍を加えた(買い)または差し引いた(売り)水準に設定。ここで残りの50%を決済。

戦略の基本設計思想は、EMAクロスでトレンドの転換点を捉え、RSIでシグナルの質をフィルターし、ATRでエグジット水準を動的に調整することで、異なる市場のボラティリティ環境に適応できるようにすることです。

戦略の優位性

-

動的リスク管理:ATRをボラティリティの基準とすることで、戦略は異なるボラティリティ環境に自動適応し、高ボラティリティ市場では損切りと利益確定幅を自動拡大し、低ボラティリティ市場では自動縮小します。

-

段階的利益確定構造:2段階の利益確定モード(ATRの1.5倍と3倍)を採用し、第一目標到達時に50%を決済することで、一部の利益を迅速に確保しつつ、残りのポジションでより大きな値動きを捉え続けられます。

-

多重確認メカニズム:EMAクロスとRSI指標の二重確認により、多くの偽シグナルを効果的にフィルタリングし、取引精度を高めます。

-

可視化取引管理:チャート上に売買シグナルや動的に計算された損切り・利益確定水準を明確に表示し、取引の操作性と透明性を大幅に向上させます。

-

自動アラートシステム:内蔵されたアラート条件により、取引シグナル発生時に自動的にトレーダーに通知し、取引機会を逃すのを防ぎます。

-

高いパラメータ調整適合性:ATR倍率のカスタム設定が可能で、トレーダーは自身のリスク選好に応じて柔軟に調整できます。

戦略のリスク

-

急激な市場反転リスク:短期EMAクロスに依存するため、市場が激しく変動する場合や偽ブレイクアウトの場合にシグナルの頻繁な反転が発生し、連続した損切りにつながる可能性があります。対策として、重要なニュース発表時や極端な変動市場では取引を停止するか、追加の市場環境フィルターを導入します。

-

固定比率の損切り不足:ATRによる動的調整は一定の適応性を提供しますが、市場の構造的変化(ギャップなど)が生じた場合、1倍ATRの損切りでは資金を十分に保護できない可能性があります。実戦では、対象商品の過去のボラティリティ特性に基づいてATR乗数を調整することを推奨します。

-

パラメータ感応性:EMA期間やRSI閾値の選択は戦略パフォーマンスに大きな影響を与え、最適パラメータは市場環境によって変化します。過去データのバックテストを通じて、対象市場に適したパラメータ組み合わせを決定することを推奨します。

-

日中流動性リスク:ボラティリティが低い時間帯では、ATRから計算される損切り範囲が小さくなり、わずかな価格変動で損切りが発動する可能性があります。最低損切りポイント数を下限として設定することで対策できます。

-

取引コストの影響:短期取引向けに設計されているため、頻繁な取引により高い取引コストが発生します。実際の運用では、スプレッドや手数料が利益を侵食する影響を考慮する必要があります。

戦略の最適化方向性

-

取引時間帯フィルターの導入:コード内では高ボラティリティ時間帯(ロンドン・ニューヨーク重複時間帯など)での取引が推奨されていますが、アルゴリズムにハードコードはされていません。市場時間に基づくフィルターを追加し、最適な取引時間帯のみでシグナルを生成することで、低ボラティリティ時の偽シグナルを回避できます。

-

RSI期間と閾値の最適化:現在のRSIは標準の14期間と中間値50を使用していますが、具体的な市場特性に応じてRSI期間を時間枠に合わせた値に調整し、非対称な閾値(買いは55、売りは45など)を検討することで、市場の偏りに対応できる可能性があります。

-

トレンドフィルターの追加:EMAクロスはトレンド方向を示しますが、より長期のトレンド指標(例:50期間EMA)をグローバルトレンドフィルターとして追加し、大きなトレンド方向にのみ取引することで成功率を高めることができます。

-

動的ポジション管理:現在は固定ポジション(0.1)を使用していますが、ATRや口座残高に基づく動的ポジション管理を実装することで、ボラティリティ環境に応じてポジションサイズを自動調整し、リスクエクスポージャーの一貫性を維持できます。

-

ドローダウン制御メカニズム:口座純資産に基づくドローダウン制御ロジックを追加し、特定のドローダウン閾値に達した場合に取引サイズを自動縮小または取引を停止することで、資金の安全性を保護します。

-

シグナル品質加重:シグナルに品質スコア(EMAクロス角度やRSI数値の強さなど)を付け、スコアに応じてポジションサイズや損切り幅を動的に調整し、高品質シグナルにより大きなウェイトを与えることができます。

まとめ

ダブル移動平均線ボラティリティ適応型取引戦略と多段階利益最適化システムは、テクニカル指標、動的リスク管理、多段階利益目標を有機的に組み合わせた短期取引システムです。その主な利点は、適応性の高さ、厳格なリスク管理、優れた可視化・自動化機能にあります。EMAクロスで価格モメンタムの変化を捉え、RSIでシグナルの有効性を確認し、ATRでエグジット水準を動的に調整することで、完全な取引ループを形成しています。

本戦略は、特に流動性が高くボラティリティの高い市場での短期トレーダーに適していますが、利用者は市場環境の選別とパラメータ最適化に注意を払い、異なる市場環境の変化に対応する必要があります。提案された最適化方向に従えば、特にトレンドフィルターの追加や動的ポジション管理の面で、戦略のパフォーマンスをさらに向上させる余地があります。総じて、これは設計が合理的でロジックが明確、かつ実用性の高い定量取引戦略です。

- 1