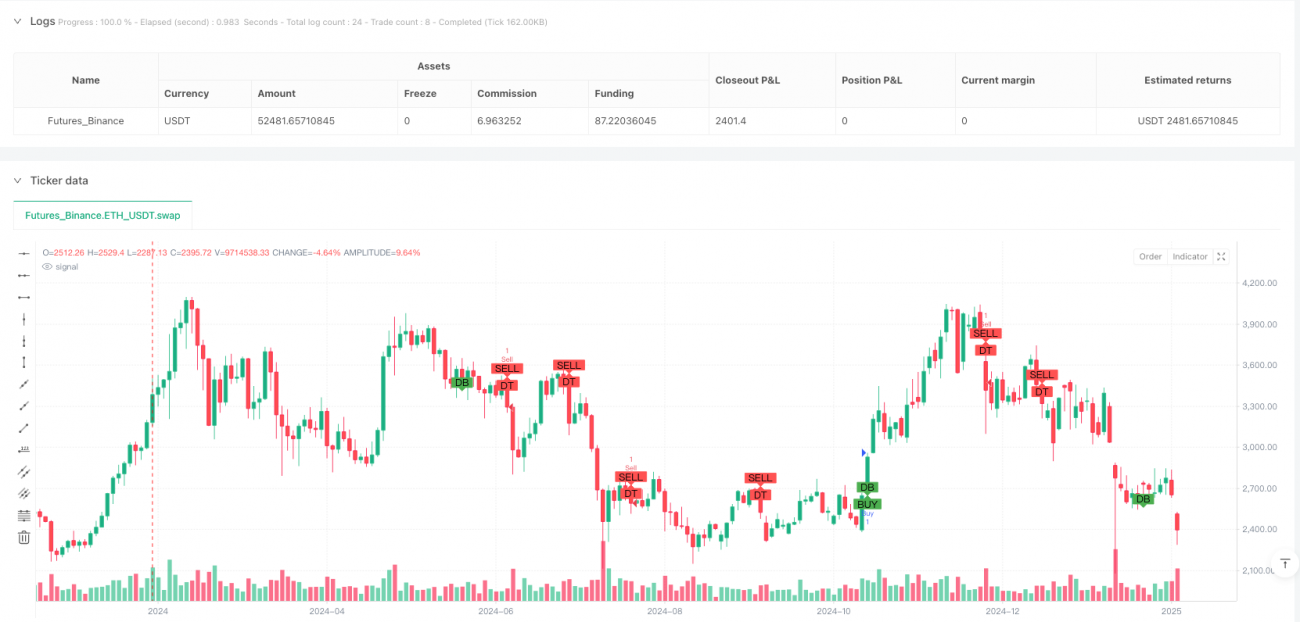

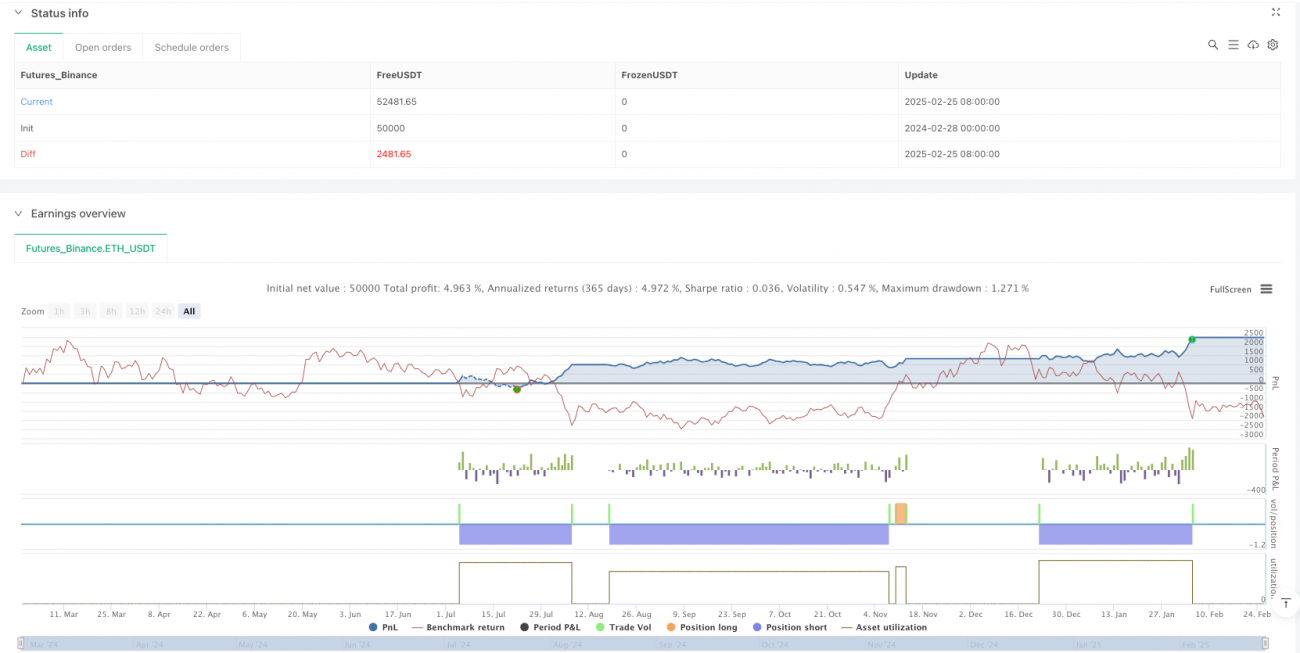

多次元チャートパターン定量戦略:ヘッドアンドショルダーとダブルトップ/ダブルボトムを融合したテクニカル分析取引システム

概要

多次元チャートパターン定量戦略は、テクニカル分析における古典的なチャートパターン認識に基づく取引システムであり、主にヘッドアンドショルダー(頭肩)トップ/ボトムやダブルトップ/ボトムなどの反転パターンの識別と取引に焦点を当てています。本戦略は、市場に現れるこれらの重要なパターンをプログラム的に定義・識別し、ATR(平均真の範囲)インジケーターを使用してストップロスとテイクプロフィットの水準を設定することで、完全な取引フレームワークを構築します。本戦略の核心は、特に価格が特定の構造的パターンを形成する際に、トレンドの変化の重要な転換点を捉えることにあります。これらのパターンは、市場が上昇から下降、または下降から上昇へと転換する兆候を示すことがよくあります。

戦略の原理

本戦略の基本原理は、主に3種類のチャートパターンを識別することです。

-

ヘッドアンドショルダートップの識別:価格の高値を連続的に比較して認識します。戦略は、中心の高値(頭部)が両側の高値(肩部)よりも高いかどうかを検出します。条件

high[1] > high[2] && high[1] > high[0] && high[1] > high[3] && high[1] > high[4] && high[0] < high[2] && high[0] < high[3]を満たす場合、ヘッドアンドショルダートップと判定します。このパターンは通常、上昇トレンドの終了と下降トレンドの開始の可能性を示します。 -

ダブルトップの識別:ヘッドアンドショルダートップと同様のロジックを使用しますが、より近接した2つの高値に焦点を当てます。2つの近い価格高値が形成され、その間に明確な低値がある場合、ダブルトップとみなされ、これも弱気の反転シグナルです。

-

ダブルボトムの識別:ダブルトップとは逆に、2つの近い価格安値とその間の1つの高値を識別します。条件

low[1] < low[2] && low[1] < low[0] && low[1] < low[3] && low[1] < low[4] && low[0] > low[2] && low[0] > low[3]を満たす場合、ダブルボトムと判定します。これは通常、強気の反転シグナルです。

取引シグナルの生成は、パターン認識と価格行動を組み合わせて行われます。

- 買いシグナル:ダブルボトムパターンが識別され、かつ現在の終値が始値よりも高い場合(

doubleBottomPattern && close > open) - 売りシグナル:ダブルトップパターンが識別され、かつ現在の終値が始値よりも低い場合(

doubleTopPattern && close < open)

リスク管理はATR(平均真の範囲)インジケーターを通じて実現されます。

- ストップロスはATR値の1.5倍に設定(

stopLoss = atrValue * 1.5) - テイクプロフィットはATR値の3倍に設定(

takeProfit = atrValue * 3)

この設計により、戦略は異なる市場のボラティリティに適応でき、高ボラティリティ市場ではより広いストップロスを、低ボラティリティ市場では比較的狭いストップロスを提供します。

戦略の利点

-

古典的なテクニカル分析に基づく:本戦略は広く認知・応用されているチャートパターン分析に基づいており、これらのパターンは様々な市場環境で一定の有効性を示し、多くの過去の検証データがあります。

-

適応的なリスク管理:ATRインジケーターを使用してストップロスとテイクプロフィットを設定することで、戦略は市場の実際のボラティリティに応じてリスク管理パラメーターを自動的に調整し、固定ポイントのストップロスによる過度なリスクや過度な保守性を回避できます。

-

明確なエントリー/エグジットルール:戦略は明確なエントリー(パターン確認+価格確認)とエグジット(ATRベースのストップロス/テイクプロフィット)条件を提供し、トレーダーが規律を維持し、感情的な取引を減らすのに役立ちます。

-

視覚的な取引シグナル:

plotshape関数を使用してパターン認識と取引シグナルをチャート上に直感的に表示し、トレーダーが戦略のパフォーマンスをリアルタイムで監視・分析するのに便利です。 -

柔軟な適応性:現在の実装は主に特定のチャートパターンに焦点を当てていますが、戦略のフレームワークは簡単に拡張して、三角形、旗型、ウェッジなど、より多くの異なるタイプのパターン認識を含めることができます。

戦略のリスク

-

パターン認識の簡略化:現在のパターン認識ロジックは比較的単純で、数点の価格比較のみに基づいているため、より複雑な市場構造を捉えきれず、誤判定が生じる可能性があります。例えば、ヘッドアンドショルダートップとダブルトップの判定ロジックが同じであるため、誤分類の原因となります。

-

出来高による確認の欠如:従来のテクニカル分析では、チャートパターンはしばしば出来高の確認を必要としますが、現在の戦略には出来高要素が組み込まれておらず、パターンの有効性の判断が不十分になる可能性があります。

-

固定ATR倍率のリスク:ATRを使用することでストップロス/テイクプロフィットがボラティリティに適応できるものの、固定の1.5倍と3倍のパラメーターはすべての市場環境に適しているわけではなく、特に極端な相場や突発的なイベントでは問題が生じる可能性があります。

-

時間枠の考慮なし:戦略は異なる時間枠でのパターン認識の差異を考慮していないため、短い時間枠では過剰な偽シグナルが発生し、長い時間枠では重要な取引機会を逃す可能性があります。

-

トレンドフィルターの欠如:戦略にトレンドフィルター機構が設定されていないため、強いトレンド相場で逆方向の取引シグナルが頻繁に発生し、一連の損失取引を引き起こす可能性があります。

戦略の最適化の方向性

-

パターン認識アルゴリズムの改善:

- ヘッドアンドショルダートップとダブルトップの認識ロジックを区別し、認識精度を高めるためのパラメーターを追加する

- パターンの比率と対称性の判断を追加する(例:頭部は肩部より顕著に高く、両肩の高さは近いべき)

- パターン完全度スコアを導入し、パターンの標準度に応じて取引シグナルの信頼性を調整する

-

出来高分析の統合:

- パターン認識に出来高確認条件を追加する(例:ヘッドアンドショルダートップでは、頭部の出来高は右肩より高いべき)

- パターン突破時には出来高が大幅に増加することを取引シグナルの強化条件として利用する

-

リスク管理戦略の最適化:

- 動的なATR倍率を導入し、市場のボラティリティの変化、パターンのサイズ、または市場環境に応じてストップロス/テイクプロフィット比率を調整する

- 段階的なストップロスを実装し、取引が有利に進むにつれてストップロスを徐々に調整する

- 部分的な利益確定メカニズムを追加し、獲得した利益を固定し、全体のリスクを低減する

-

トレンドフィルターの追加:

- 移動平均線やその他のトレンド指標を追加して取引シグナルをフィルタリングし、主要トレンドに沿った方向にのみエントリーする

- 異なる期間でトレンドの一貫性を確認し、大きなトレンドの逆方向での頻繁な取引を避ける

-

マルチタイムフレーム分析:

- 戦略をマルチタイムフレーム分析に拡張し、長期サイクルで主要トレンド方向を決定し、短期サイクルで正確なエントリーポイントを探す

- 時間枠の一貫性スコアを導入し、取引シグナルの質を向上させる

-

補足確認インジケーターの追加:

- RSI、MACDなどのインジケーターを補助確認ツールとして統合し、取引シグナルの信頼性を高める

- 市場のボラティリティサイクルや季節要因を考慮し、勝率の高い期間には取引頻度やポジションサイズを増やす

まとめ

多次元チャートパターン定量戦略は、古典的なテクニカル分析のチャートパターンに基づく取引システムであり、ヘッドアンドショルダートップ/ボトムやダブルトップ/ボトムなどの市場構造をプログラム的に識別することで、潜在的なトレンド転換点を捉えます。本戦略はATRインジケーターをリスク管理に組み合わせ、比較的完全な取引フレームワークを提供します。主な利点は、広く検証されたテクニカル分析理論に基づき、明確な取引ルールと適応的なリスク管理メカニズムを持つことです。しかし、現在の実装における簡略化されたパターン認識ロジック、出来高確認の欠如、トレンドフィルターの不在が主なリスクポイントです。

戦略の堅牢性とパフォーマンスを向上させるためには、パターン認識アルゴリズムの改善、出来高分析の統合、リスク管理戦略の最適化、トレンドフィルターの追加、マルチタイムフレーム分析の実装、補足確認インジケーターの追加などの方向での最適化が推奨されます。これらの改善により、戦略は古典的なチャートパターン分析の利点を維持しつつ、取引シグナルの質と全体的な収益性を大幅に向上させることが期待できます。

最後に、あらゆる取引戦略は十分なバックテストと実運用での検証を経る必要があり、実際の適用では市場環境の変化、取引商品の特性、個人のリスク許容度に応じて適切なパラメーター調整を行うことで、最適な取引効果を達成することが求められます。

/*backtest

start: 2024-02-28 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chart Pattern Strategy - Head and Shoulders / Double Top/Bottom", overlay=true)

// Function to detect a simple Head and Shoulders pattern- 1