概要

取引時間帯VWMAダイナミック価格上下突破戦略は、日内取引時間帯における出来高加重移動平均線(VWMA)に基づく定量取引システムです。本戦略は特に1分足時間枠に適しており、各取引日にリセットされるVWMAと価格の関係を監視して売買シグナルを生成します。戦略の核となるロジックは、価格がVWMAを完全に突破した際に取引シグナルを発動することで、具体的には、ローソク足の最安値がVWMAを上回った場合に買いシグナル、ローソク足の最高値がVWMAを下回った場合に売りシグナルを発生させます。戦略の説明によると、この戦略の売りシグナルは特に優れたパフォーマンスを示し、勝率は65%を超え、特に朝の取引開始時に入場するのに適しています。

戦略の原理

本戦略の核となる原理は、各取引日に再計算されるVWMAをダイナミックな基準線として活用し、価格とこの基準線の相対的な位置関係から潜在的な取引機会を識別することです。戦略の詳細な動作原理は以下の通りです。

-

取引時間帯VWMA計算:戦略は長さ55のVWMA指標を使用しますが、従来のVWMAとは異なり、この指標は各取引日の開始時に計算をリセットし、VWMAがその日の市場心理をより正確に反映するようにします。

-

シグナル生成メカニズム:

- 買いシグナル:ローソク足の最安値が完全にVWMAを上回り、かつ前のローソク足がこの条件を満たしていない場合に発動

- 売りシグナル:ローソク足の最高値が完全にVWMAを下回り、かつ前のローソク足がこの条件を満たしていない場合に発動

-

取引制御ロジック:戦略はインテリジェントな取引制御メカニズムを実装し、同じ方向の連続シグナルによる重複エントリーを防止します。つまり、買いシグナルの後には売りシグナルがなければ再び買いエントリーできず、その逆も同様です。

-

自動クローズ決済:戦略は毎日15:29(インド標準時)にすべてのポジションを自動的に決済し、翌日までのポジションを保有しないことで、夜間リスクを効果的に回避します。

-

複数ポジション管理:戦略は最大10層のピラミッディング(順張り建増し)をサポートし、資金管理は口座資産の10%をポジションコントロールに使用します。

戦略の優位性

コードを詳細に分析した結果、本戦略は以下の顕著な優位性を示しています。

-

時間帯適応性:各取引日にVWMA計算をリセットすることで、戦略は当日の市場状況により適応し、過去のデータに過度に影響されることがありません。

-

明確なエントリーシグナル:戦略は価格がVWMAを完全に突破した場合にのみシグナルを発動するため、偽の突破やレンジ相場における誤判定を減少させます。

-

方向性の制御:取引制御ロジックにより、戦略は同一方向への連続エントリーを回避し、方向転換がなければ再エントリーできないようにすることで、頻繁な取引リスクを効果的に低減します。

-

リスク管理:毎日固定時間に自動決済するメカニズムにより、夜間リスクを効果的に回避し、日内短期トレーダーに適しています。

-

高勝率の可能性:戦略の説明によると、特に売りシグナルは優れたパフォーマンスを示し、勝率は65%を超え、トレーダーに高い成功確率を提供します。

-

柔軟なポジション管理:ピラミッディング戦略をサポートしており、トレンドが継続する際にポジションを増やし、利益の可能性を最大化できます。

戦略のリスク

本戦略には多くの利点があるものの、以下の潜在的なリスクが存在します。

-

時間枠の制約:戦略は特に1分足時間枠に最も適していると明記されており、他の時間枠ではパフォーマンスが低下する可能性があり、戦略の適用範囲が制限されます。

-

買いシグナルの相対的な弱さ:戦略の説明では、買いシグナルには固定の利益確定と損切りポイントの設定が必要であると述べられており、買いシグナルの信頼性が売りシグナルほど高くないことを示唆しており、買い操作の収益性が制限される可能性があります。

-

市場条件への依存:VWMAを主要指標とするため、横ばいのレンジ相場では多くの偽シグナルが発生する可能性があり、強いトレンド相場ではより良いパフォーマンスを発揮する可能性があります。

-

固定時間決済のリスク:15:29に固定して決済することで、有利な相場で早期に退出し、一部の利益機会を逃す可能性があります。

-

パラメータ感応性:VWMAの長さ55は固定パラメータであり、市場環境が異なると異なるパラメータ設定が必要となるため、固定パラメータはすべての市場条件に適応できるとは限りません。

リスク軽減方法:

- 買いシグナルの相対的な弱さに対しては、厳格な損切りと目標利益の設定を実施することを推奨します

- 市場環境フィルターを追加し、適切な市場環境でのみ戦略を適用することを検討します

- 適応型パラメータ調整メカニズムを開発し、VWMAの長さが市場の変化に応じて自動調整できるようにします

戦略の最適化方向

コード分析に基づき、本戦略は以下の方向で最適化が可能です。

-

市場環境フィルターの追加:ボラティリティやトレンド強度の指標をフィルター条件として導入し、適切な市場環境でのみシグナルを生成します。例えば、ATRやADX指標を用いて現在の市場が本戦略に適しているか判断できます。

-

VWMAパラメータの最適化:適応型VWMA長を実装し、市場のボラティリティに応じてパラメータを動的に調整し、戦略が異なる市場環境により適応できるようにします。これはVWMA長を市場のボラティリティと関連付けることで実現可能です。

-

シグナル確認メカニズムの強化:追加のテクニカル指標や価格パターンを確認条件として導入し、シグナルの品質を向上させます。例えば、RSIやMACDなどの指標を組み合わせてシグナルを確認できます。

-

決済戦略の改善:固定時間決済に加えて、市場条件に基づく動的な決済ルール(利益のリトレースメント、目標達成、テクニカル指標の反転など)を追加します。

-

売買シグナルの差別化処理:買いシグナルと売りシグナルの異なる特性に対応し、例えば買いシグナルにはより保守的なポジション管理と厳格な損切り戦略を採用するなど、的を絞った管理戦略を開発します。

-

資金管理の最適化:より柔軟な資金管理メカニズムを実装し、シグナルの強度、市場のボラティリティ、過去のパフォーマンスに基づいて、各取引の資金比率を動的に調整します。

これらの最適化方向は、戦略の頑健性と適応性を向上させると同時に、本来の高勝率特性を維持することを目的としています。

まとめ

取引時間帯VWMAダイナミック価格上下突破戦略は、巧妙に設計された日内取引システムであり、毎日リセットされるVWMAをダイナミックな基準線として活用し、価格がこの基準線を完全に突破する条件に基づいて取引シグナルを生成します。本戦略は特に1分足時間枠に適しており、その売りシグナルは特に優れたパフォーマンスを示し、勝率は65%を超えます。

戦略の主な優位性は、当日の市場状況への適応性、明確なエントリー条件、効果的なリスク管理メカニズムにあります。しかし、時間枠の制約、買いシグナルの相対的な弱さ、市場条件への依存などの潜在的なリスクも存在します。

市場環境フィルターの追加、適応型パラメータの実装、シグナル確認メカニズムの強化、決済戦略の改善などの最適化措置により、本戦略は頑健性と収益性をさらに向上させる可能性を秘めています。全体的に、これは構造が明確で論理が緻密な取引戦略であり、高勝率を追求しつつリスクを管理したい日内トレーダーに特に適しています。

本戦略を適用したいトレーダーには、まずシミュレーション環境で十分なテストを行い、特に買いシグナルのパフォーマンスに注目し、自身のリスク許容度や取引目標に応じてパラメータ設定と資金管理ルールを調整することをお勧めします。

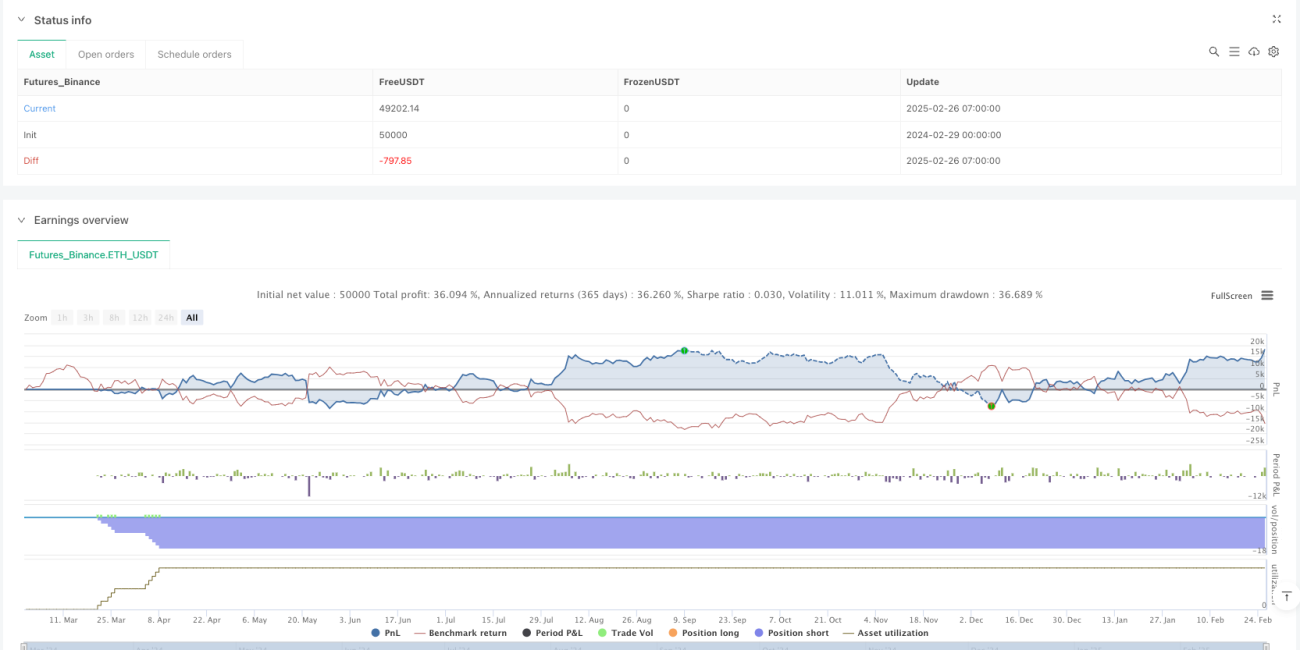

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SVWMA Lx", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1