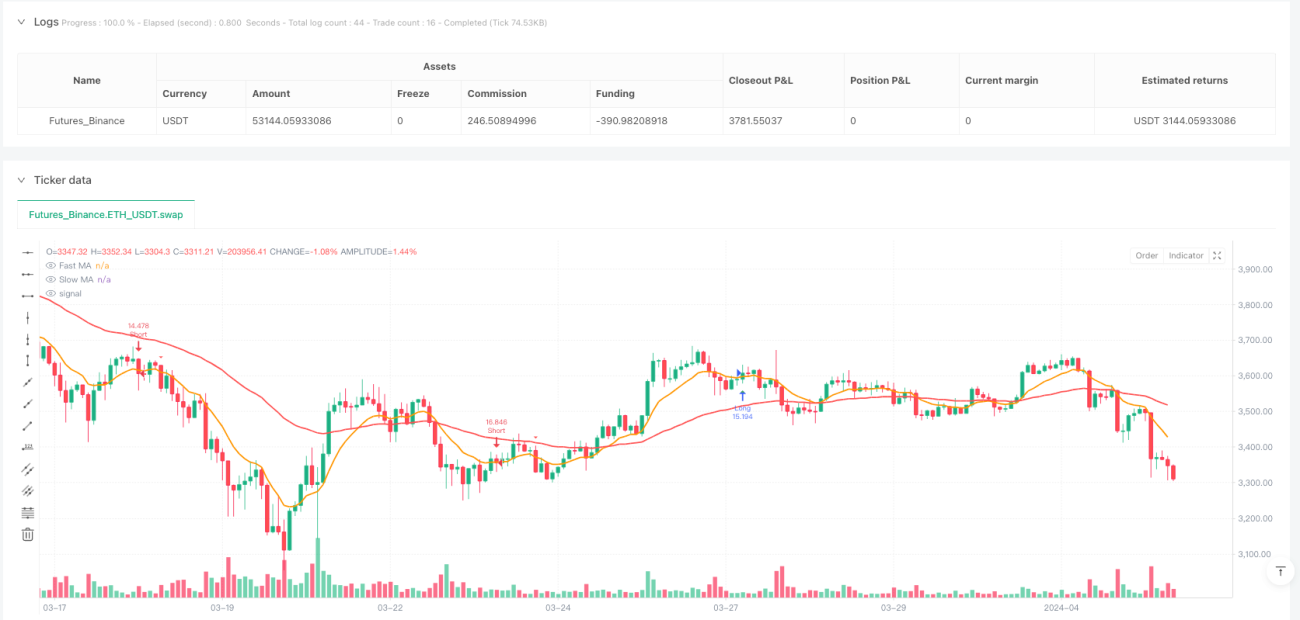

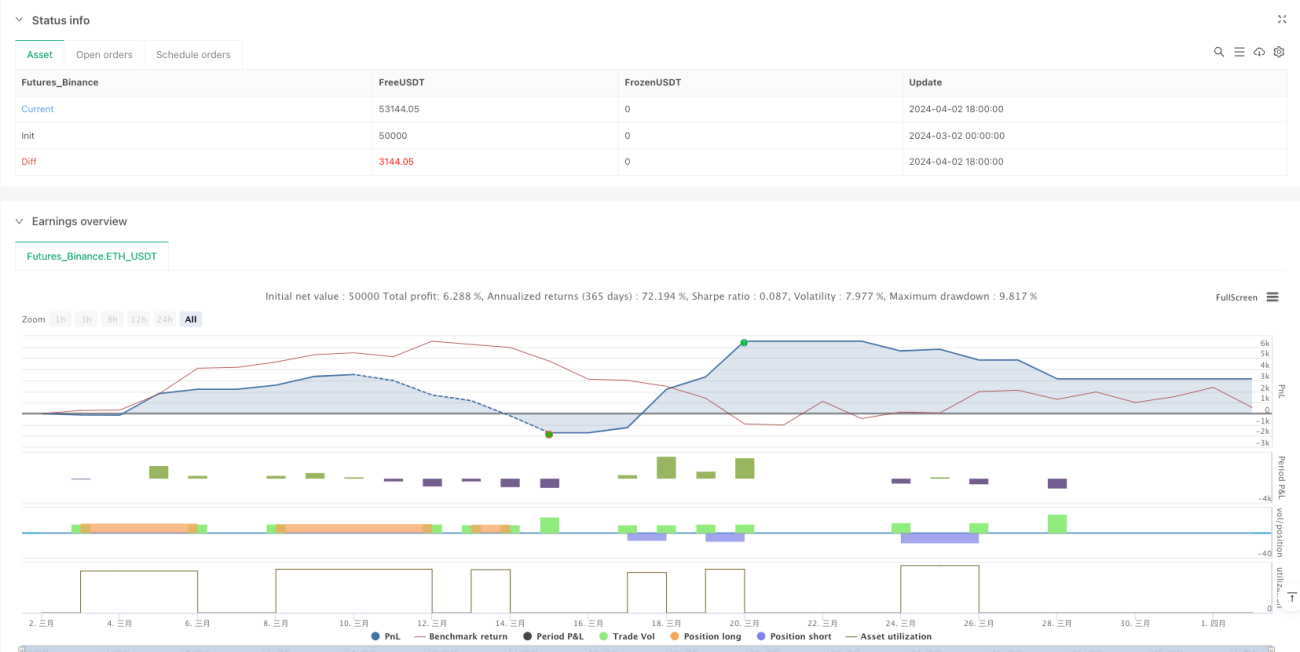

戦略概要

本戦略は、ダブル移動平均線システムに基づくトレンドフォロー・プルバック取引戦略であり、適応型ATRストップロスと最適化された利確比率を組み合わせています。戦略の核心は、主トレンドの方向を特定した後、トレンドのプルバックと反転のタイミングでエントリーし、市場のボラティリティに基づくリスク管理手法を採用することです。本戦略は、短期移動平均線と長期移動平均線の位置関係から市場トレンドを判断し、トレンドを確認した後にプルバックの機会を待ち、価格がプルバックから回復して短期移動平均線を突破した時点で取引シグナルを生成します。戦略は、ATRインジケーターを使用してストップロス位置を動的に調整し、1:2のリスクリワード比で利確目標を設定する、緻密に設計されたリスク管理モジュールを適用しています。

戦略原理

本戦略は以下の核心原理に基づいて構築されています。

-

トレンド識別メカニズム: 10期間EMA(短期線)と50期間EMA(長期線)を使用してダブル移動平均線システムを構築します。短期線が長期線の上にある場合、上昇トレンドと判定します。短期線が長期線の下にある場合、下降トレンドと判定します。

-

プルバック確認ロジック: 上昇トレンド中、終値が短期移動平均線を下回っているが、最安値が依然として長期移動平均線を上回っている場合、潜在的な買いプルバックと見なします。下降トレンド中、終値が短期移動平均線を上回っているが、最高値が依然として長期移動平均線を下回っている場合、潜在的な売りリバウンドと見なします。

-

エントリーシグナル生成:

- 買いエントリー:上昇トレンド中に前の期間でプルバックが発生し、現在の期間の始値が短期線を下回っているが、終値が短期線を上回っている場合、上抜けのシグナルとなります。

- 売りエントリー:下降トレンド中に前の期間でリバウンドが発生し、現在の期間の始値が短期線を上回っているが、終値が短期線を下回っている場合、下抜けのシグナルとなります。

-

リスク管理システム:

- ストップロス設定:ATR値(14期間)に調整可能な倍率(デフォルト2.0)を乗じて計算します。

- 利確目標:1:2のリスクリワード比を採用し、利確距離はストップロス距離の2倍とします。

本戦略は、トレンド相場において高確率のプルバックエントリーポイントを探すことを実現しており、価格が移動平均線付近までプルバックするのを待ち、プルバック終了のシグナルが現れた時点でエントリーすることで、トレンドフォローの利点を最大化しつつ、エントリーコストを低減します。

戦略の利点

-

トレンド確認とプルバックの組み合わせ: 戦略はメインのトレンド方向に従って取引するだけでなく、プルバックを待つことでエントリーポイントを改善し、リスクリワード比を向上させます。単純なトレンドフォロー戦略と比較して、この方法はトレンドの高値や安値付近でのエントリーを回避し、逆トレンドのリスクを低減します。

-

適応型リスク管理: ATRインジケーターを通じてストップロス水準を動的に調整することで、戦略は現在の市場ボラティリティに応じてリスクエクスポージャーを適応させることができます。つまり、ボラティリティが上昇した場合には自動的にストップロス距離を拡大し、ボラティリティが低下した場合には縮小することで、市場ノイズによる誤ったロスカットを効果的に防ぎます。

-

明確なエントリーとエグジットのルール: 戦略には明確なエントリー条件とエグジットルールがあり、主観的な判断や感情的な干渉を減らします。短期線と終値のクロスオーバーが明確なシグナルを提供し、戦略の実行をよりシンプルかつ直接的にします。

-

リスクリワード比の最適化: 利確をストップロス距離の2倍に設定することで、戦略は有利なリスクリワード比を確保し、勝率が高くなくても長期的な収益性を維持できます。

-

資金管理の統合: 戦略はデフォルトで総資金の100%を使用して取引し、0.01%の手数料コストを考慮しているため、バックテスト結果が実際の取引状況により近くなります。

戦略のリスク

-

レンジ相場でのパフォーマンス低下: 明確なトレンドがないレンジ相場では、本戦略が頻繁に誤ったシグナルを発生させ、連続的なストップロスにつながる可能性があります。短期移動平均線と長期移動平均線が頻繁にクロスする場合、トレンド判定の精度が低下するため、明確なトレンドが形成されるまでは戦略の実行を停止することを推奨します。

-

パラメータ最適化リスク: 移動平均線の期間(10と50)やATR乗数(2.0)の選択は、戦略のパフォーマンスに大きな影響を与えます。過去データへの過適合リスクが高いため、異なる市場条件や時間枠でロバスト性テストを実施し、適応型または動的パラメータの使用を検討することを推奨します。

-

急激な逆転リスク: 強いトレンドが突然反転した場合、戦略が新しいトレンドに迅速に対応できず、大きな損失を被る可能性があります。特に価格がストップロス範囲を超えてギャップした場合、実際のストップロスは想定よりも悪化する可能性があります。

-

流動性リスク: 流動性の低い市場では、戦略の実際の執行価格がバックテスト結果と大きく異なる可能性があり、特にボラティリティが急激に上昇した場合、スリッページによりストップロスや利確の執行が理想的でなくなります。

-

プルバック識別の限界: 現在のプルバック識別メカニズムは比較的単純で、価格と移動平均線の関係のみに依存しており、すべての有効なプルバックを識別できなかったり、複雑な価格構造を誤判定したりする可能性があります。

リスクを軽減する方法としては、フィルター条件(ボラティリティフィルターなど)の追加、異なる市場局面に適応するためのパラメータ最適化、トレンド強度確認指標の追加、および全ポジションではなく部分ポジション管理の導入などが挙げられます。

戦略の最適化方向

- トレンド強度フィルターの追加: 現在の戦略は移動平均線のクロスのみでトレンドを判断していますが、ADXやDMIなどのトレンド強度指標をフィルター条件として追加し、強いトレンドが確認された場合のみ取引を実行することで、シグナルの品質を向上させることができます。最適化コード例:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

リスクリワード比の動的調整: 現在の戦略は固定の1:2リスクリワード比を使用していますが、市場のボラティリティやトレンド強度に応じて動的に調整し、強いトレンドではより大きな利益目標を、弱いトレンドではより保守的な設定を採用することが可能です。

-

マルチタイムフレーム分析の追加: より大きな時間枠のトレンド判断をフィルター条件として使用し、取引方向がより大きなサイクルのトレンドと一致することを確認することで、逆トレンド取引を減らします。より大きな時間枠の移動平均線データを導入することで実現できます。

-

プルバック識別メカニズムの最適化: 現在のプルバック識別は比較的単純であるため、RSIやストキャスティクスなどのモメンタム指標を追加してプルバック終了タイミングを補助的に判断したり、サポート/レジスタンス水準を追加の参考として使用することを検討できます。

-

部分ポジション管理の実装: シグナルの強度、市場のボラティリティ、またはトレンド強度に基づいて、各取引の資金比率を調整し、常に100%の資金を使用するのではなく、リスク分散と資本効率の最適化を図ります。

-

時間フィルターの導入: 市場の開始時や終了時、重要なニュース発表前後などの取引を避け、異常な変動によるリスクを低減します。時間条件によるシグナルフィルタリングで実現できます。

-

利益保護メカニズムの追加: トレーリングストップの実装や、特定の利益目標達成後の部分的な利益確定機能を追加し、全体的なリスク管理効果を向上させます。

まとめ

「ダブル移動平均線トレンドプルバック適応型ATR利確・ストップロス定量取引戦略」は、トレンドフォローとプルバックエントリーの利点を組み合わせた完全な取引システムです。本戦略は、短期および長期の移動平均線でトレンド方向を特定し、価格が移動平均線付近までプルバックした後、プルバック終了の兆候が現れた時点でエントリーし、ATRベースの動的リスク管理メカニズムを適用することで、各取引のリスクをコントロール可能にしています。

戦略の主な利点は、低コストでのエントリー、適応型リスクコントロール、明確な取引ルールにあり、明確なトレンドが存在する市場での適用に適しています。ただし、レンジ相場でのパフォーマンスは低下する可能性があるため、追加のフィルタリングメカニズムによるシグナル品質の向上が必要です。

今後の最適化方向としては、トレンド強度フィルターの追加、リスクリワード比の動的調整、マルチタイムフレーム分析、プルバック識別メカニズムの改善などが挙げられます。これらの最適化により、戦略はさまざまな市場環境で安定したパフォーマンスを維持し、長期的な収益性を向上させることが期待されます。

本戦略は、テクニカル分析における複数の重要なコンセプトを融合しており、トレンドフォロー、プルバック取引、リスク管理を理解するトレーダーにとって優れた参考価値があります。また、個人の取引スタイルや対象市場の特性に応じてさらにカスタマイズ・最適化できる拡張可能なフレームワークを提供しています。

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1