概要

多次元EMAトレンド追跡と出来高ボラティリティ確認戦略は、指数移動平均線(EMA)、出来高分析、ボラティリティフィルターを組み合わせた総合的な定量取引システムです。本戦略は、価格とEMAの相対位置関係、過去の価格トレンド統計、出来高ブレイクアウト、ATRボラティリティ確認を観察することで、潜在的なトレンドエントリー機会を特定します。戦略の核となる考え方は、価格が明確なトレンドを形成し、取引量が増加し、市場のボラティリティが適度である条件下で取引を行うことで、取引成功率と収益性を高めることです。

戦略の原理

本戦略の動作原理は、以下の4つの主要コンポーネントに基づいています。

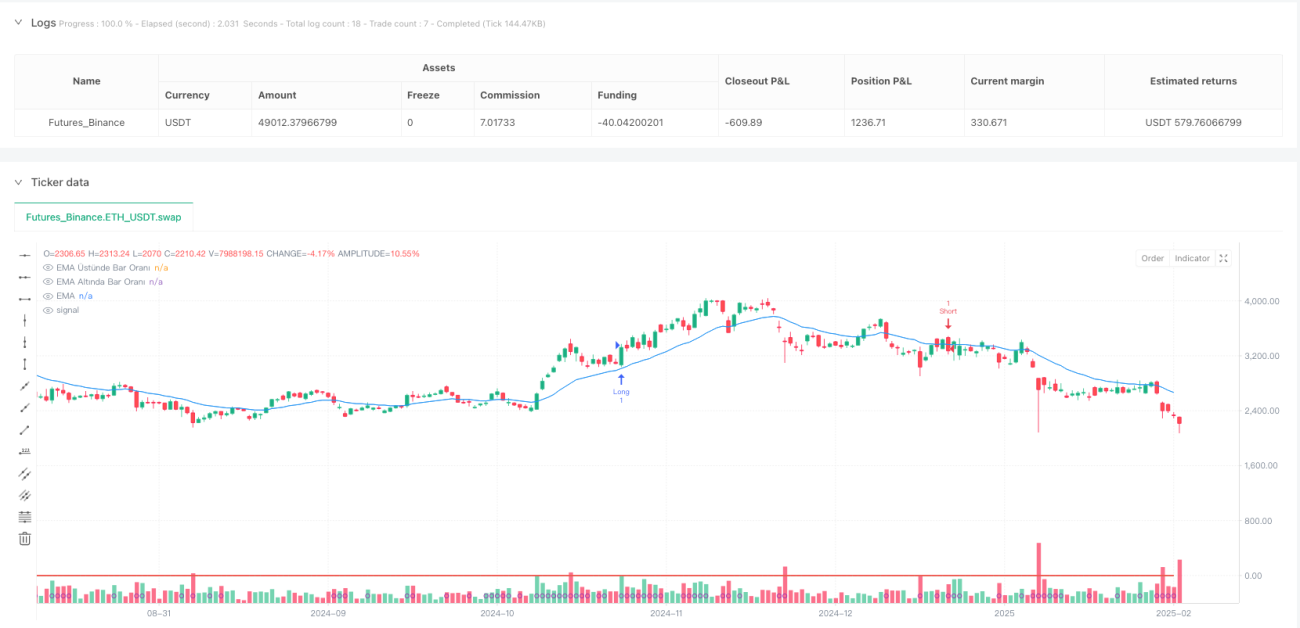

- EMAトレンド認識: 戦略はユーザー定義の長さの指数移動平均線(EMA)を基準線として使用し、終値とEMAの位置関係を比較して現在のトレンド方向を判断します。

- 過去のトレンド強度分析: 戦略は、ルックバック期間(lookbackBars)内で終値がEMAの上と下に位置する割合を計算し、トレンドの持続性と強度を判断します。50%以上のローソク足の終値がEMAより上にある場合は上昇トレンド、逆は下降トレンドと見なされます。

- 出来高確認: 戦略は、現在の出来高がルックバック期間内の平均出来高の特定倍率(volMultiplier)を超えることを要求し、価格の動きを支えるのに十分な市場参加があることを確認します。

- ボラティリティフィルター: 戦略は平均真の範囲(ATR)指標を使用して市場ボラティリティを測定し、現在のATRの終値に対するパーセンテージが所定のしきい値を超えることを要求します。これにより、有効なシグナルを生成するのに十分な市場ボラティリティが確保されます。

戦略の買いシグナル発生条件:

- ルックバック期間内で50%以上のローソク足の終値がEMAの上にある

- 現在のローソク足の終値がEMAの上にある

- 現在の出来高が平均出来高×設定倍率より大きい

- 現在のATRパーセンテージがボラティリティしきい値より大きい

戦略の売りシグナル発生条件:

- ルックバック期間内で50%以上のローソク足の終値がEMAの下にある

- 現在のローソク足の終値がEMAの下にある

- 現在の出来高が平均出来高×設定倍率より大きい

- 現在のATRパーセンテージがボラティリティしきい値より大きい

戦略の利点

- 多重確認メカニズム: 本戦略は価格トレンドだけでなく、出来高やボラティリティ指標も組み合わせて多重確認を行うため、偽のブレイクアウトシグナルを減らし、取引品質を向上させます。

- トレンド持続性評価: 過去のローソク足とEMAの相対位置を統計的に分析することで、戦略はトレンドの持続性と強度を評価し、トレンドが弱い局面でのエントリーを避けます。

- 適応性と柔軟性: 戦略は複数の調整可能なパラメータ(EMAの長さ、ルックバック期間、出来高倍率、ATR期間、しきい値)を提供し、ユーザーがさまざまな市場環境や取引商品に応じて最適化できるようにします。

- 可視化サポート: 戦略はEMA線、トレンド強度比率、出来高条件達成のインジケーターなど、視覚的な要素を提供し、トレーダーが市場状況や戦略ロジックを直感的に理解するのに役立ちます。

- 低流動性環境のフィルタリング: 出来高条件により、戦略は自動的に低流動性環境をフィルタリングし、スリッページリスクや偽シグナルの可能性を低減します。

- ボラティリティ適応性: ATRボラティリティフィルターにより、戦略は市場のボラティリティが合理的な範囲にある場合にのみ取引を行い、過度に静穏または過度に変動の激しい市場環境での不良シグナルの発生を回避します。

戦略のリスク

- トレンド反転リスク: 戦略は多重確認メカニズムを使用していますが、トレンドが急反転した場合には依然として遅れが生じ、エントリーやイグジットのタイミングが悪化する可能性があります。解決策:より高速な反転指標を追加するか、ストップロス戦略を設定して損失を制限することを検討できます。

- パラメータ最適化の過学習: 戦略パラメータを過度に最適化すると、過去のデータに過学習し、実際の取引でパフォーマンスが低下する可能性があります。解決策:市場や時間帯を超えたパラメータのロバストネステストを実施し、パラメータ設定の合理性を維持すべきです。

- 低ボラティリティ環境でのパフォーマンス: 市場のボラティリティが極端に低い環境では、戦略が長時間取引シグナルを生成せず、資金効率に影響を与える可能性があります。解決策:ボラティリティ環境に応じて異なるパラメータ設定を行うか、他のタイプの戦略と組み合わせてポートフォリオ戦略を形成することができます。

- 出来高異常の干渉: 異常に大きな出来高のピーク(重要なニュース発表後など)は誤ったシグナルを引き起こす可能性があります。解決策:出来高の標準偏差やその他の統計手法を使用して異常値をフィルタリングすることを検討できます。

- パラメータ感応度: EMAの長さやルックバック期間などのパラメータのわずかな変化が戦略パフォーマンスに大きな差をもたらす可能性があります。解決策:パラメータ感応度分析を実施し、パラメータがわずかに変化してもパフォーマンスが比較的安定している設定を選択します。

- 市場環境への適応性: 戦略は異なる市場環境(トレンド相場、レンジ相場など)で一貫しないパフォーマンスを示す可能性があります。解決策:市場環境認識機能を追加し、異なる環境で異なる取引ルールやパラメータ設定を適用します。

戦略の最適化方向性

- 適応型パラメータ: EMAの長さやルックバック期間などの主要パラメータを適応型に設計し、市場のボラティリティやトレンド強度に応じて自動調整します。これにより、さまざまな市場環境への戦略の適応性が向上し、手動でのパラメータ調整の必要性が減少します。

- ストップロスメカニズムの完成: ATRベースの動的ストップロスや戦略シグナル反転に基づく条件付きストップロスなど、インテリジェントなストップロスメカニズムを追加し、既存の利益を保護し、1回の取引での損失を制限します。

- 市場環境分類: トレンド相場とレンジ相場を区別するなど、市場環境分類ロジックを追加し、異なる環境で異なる取引ルールやパラメータ設定を適用することで、戦略の環境適応性を向上させます。

- マルチタイムフレーム分析: マルチタイムフレーム分析を導入し、より高い時間枠のトレンド方向が現在の時間枠と一致する場合にのみ取引を行うことで、トレンド判断の精度を高めます。

- 出来高分析の最適化: 出来高の成長率や連続性などの特性を考慮するなど、出来高分析方法を詳細化し、単純な平均値との比較だけでなく、より正確な出来高確認シグナルを得ます。

- 機械学習の強化: 機械学習アルゴリズムを導入してシグナル生成プロセスを最適化することを試み、過去のデータを通じてモデルを訓練し、どの条件の組み合わせが成功取引につながる可能性が高いかを予測します。

- 取引規模の動的調整: シグナルの強度(トレンド比率としきい値の差、出来高が平均値を超える程度など)に基づいて取引規模を動的に調整し、より強いシグナルの場合にポジションを増やして資金効率を向上させます。

- 相関性フィルター: 関連市場や指数との相関性分析を追加し、相関性がサポートされる場合にのみ取引を行うことで、広範な市場要因による偽シグナルを低減します。

まとめ

多次元EMAトレンド追跡と出来高ボラティリティ確認戦略は、価格トレンド、過去のパターン、出来高、ボラティリティの多次元分析を組み合わせた総合的な取引システムです。価格のEMAに対する位置、過去のトレンド強度、出来高ブレイクアウト、ボラティリティ確認を同時に考慮することで、本戦略は持続性の高いトレンドエントリー機会を効果的に識別できます。

戦略の主な利点は、その多重確認メカニズムと柔軟なパラメータ設定にあり、さまざまな市場環境に適応できます。しかし、戦略はパラメータ最適化、市場環境への適応性、シグナルの遅れなどの課題にも直面しています。適応型パラメータの導入、ストップロスメカニズムの完成、市場環境分類とマルチタイムフレーム分析などの最適化対策を講じることで、戦略の堅牢性と収益性はさらに向上する可能性があります。

定量トレーダーにとって、本戦略は強固な基本フレームワークを提供し、個人の取引スタイルや目的市場の特性に応じてさらにカスタマイズおよび最適化できます。戦略の背後にある原理とロジックを理解することで、トレーダーは市場のトレンド機会をより適切に捉え、取引判断の質と一貫性を高めることができます。

- 1