ボリンジャーバンド精密リスク最適化戦略

戦略概要

ボリンジャーバンド精密リスク最適化戦略は、ボリンジャーバンドと相対力指数(RSI)を組み合わせた取引システムであり、高確率の取引機会を捉えることを目的としています。この戦略は平均回帰の原理に基づき、価格が極端な水準に達した後に平均値へ戻る特性を利用します。体系的なリスク・リターン管理システムにより、取引の規律を確保し、トレーダーのパフォーマンス最適化と損失削減を支援します。

戦略は、価格とボリンジャーバンドの関係、およびRSI指標の数値を監視することで、潜在的な取引シグナルを特定します。価格が下限バンドを突破し、かつRSIが売られ過ぎの領域にある場合に買いシグナルが生成されます。価格が上限バンドを下回り、かつRSIが買われ過ぎの領域にある場合に売りシグナルが生成されます。同時に、戦略は固定の1:2リスク・リターン比を採用し、各取引の前にストップロスとテイクプロフィットの水準を事前設定することで、リスクを管理可能にします。

戦略の仕組み

この戦略の中核は、2つの強力なテクニカル指標を組み合わせることで取引シグナルの精度を高める点にあります。

-

ボリンジャーバンド(Bollinger Bands):標準偏差に基づいて価格の変動範囲を計算し、3本の線で構成されます。

- 中央バンド:20期間移動平均線(SMA)

- 上限バンド:中央バンド+2倍の標準偏差

- 下限バンド:中央バンド-2倍の標準偏差

-

RSI指標:価格変動の速度と振幅を測定し、買われ過ぎまたは売られ過ぎの状態を確認するために使用します。

- RSIが30未満:売られ過ぎ

- RSIが70超:買われ過ぎ

戦略の取引ロジックは以下の通りです。

- 買い条件:価格がボリンジャーバンドの下限バンドを上抜け、かつRSIが30未満(売られ過ぎ)

- 売り条件:価格がボリンジャーバンドの上限バンドを下抜け、かつRSIが70超(買われ過ぎ)

リスク管理に関しては、戦略は固定比率のストップロスとテイクプロフィットを使用します。

- ストップロス:エントリー価格の4%

- テイクプロフィット:エントリー価格の8%(1:2のリスク・リターン比を維持)

コードでは、ユーザーが個々の好みに応じて、ボリンジャーバンドの期間と乗数、RSIの期間と閾値、およびリスク管理パラメータを調整することも可能です。

戦略の優位性

-

シグナルの強化フィルタリング:ボリンジャーバンドとRSIを組み合わせることで、偽シグナルを減少させ、両方の指標が同時に確認された場合にのみ取引を実行するため、取引精度が向上します。

-

適応性:ボリンジャーバンドは価格の標準偏差に基づいて計算されるため、市場のボラティリティの変化に自動的に適応し、様々な市場環境で有効性を維持します。

-

明確な取引ルール:明確なエントリー・エグジット条件を提供し、主観的な判断を排除することで、トレーダーの感情の安定を促します。

-

固定のリスク・リターン比:事前設定された1:2のリスク・リターン比により、長期的な収益性が確保されます。勝率が特に高くなくても、50%以上の勝率を維持できれば、戦略は純利益を達成できます。

-

柔軟なパラメータ設定:ユーザーは異なる資産や時間枠に応じてパラメータを調整し、戦略のパフォーマンスを最適化できます。

-

完全なリスク管理:内蔵されたストップロスとテイクプロフィットのメカニズムが資金を保護し、単一の取引による過大な損失を防ぎます。

戦略のリスク

-

偽ブレイクアウトのリスク:低ボラティリティまたはレンジ相場では、価格がボリンジャーバンドの境界線に頻繁にタッチしても実際の反転には至らず、偽シグナルが増加する可能性があります。解決策:流動性が低い時間帯の取引を避けるか、追加の確認指標を導入する。

-

シグナルの遅延:戦略は価格がボリンジャーバンドとRSIの閾値を超えた時点でシグナルを生成するため、エントリーがやや遅れ、潜在的な利益の一部を逃す可能性があります。解決策:より感度の高いパラメータ設定や、より短い期間の移動平均線を使用することを検討する。

-

固定ストップロスのリスク:4%の固定ストップロスは、全ての市場状況に適しているわけではなく、特に高ボラティリティの時期には簡単にトリガーされる可能性があります。解決策:資産の平均真実レンジ(ATR)に基づいてストップロス水準を動的に調整する。

-

パラメータ感応性:ボリンジャーバンドとRSIのパラメータ設定は戦略のパフォーマンスに大きな影響を与え、不適切なパラメータは過剰取引や機会損失につながる可能性があります。解決策:バックテストを通じて、特定の資産と時間枠に最適なパラメータの組み合わせを見つける。

-

トレンド相場でのパフォーマンス:平均回帰戦略として、強いトレンド相場ではパフォーマンスが低下し、逆張りのシグナルが頻繁に発生する可能性があります。解決策:トレンドフィルターを追加し、トレンド方向にのみ取引するか、強いトレンド期間中は戦略を一時停止する。

戦略の最適化方向

-

トレンドフィルターの追加:追加のトレンド指標(移動平均線の方向やADXなど)を導入し、トレンド方向にのみ取引することで逆張りを回避します。この最適化により、トレンド相場での戦略のパフォーマンスが大幅に向上します。

-

動的ストップロスの設定:固定パーセンテージのストップロスを、ATRの倍数などのボラティリティベースの動的ストップロスに変更し、リスク管理を現在の市場状況に適応させます。この最適化により、市場のボラティリティ変化による不要なストップロスを減らすことができます。

-

時間フィルターの導入:市場のオープン前やクローズ前の高ボラティリティ時間帯、および重要な経済指標の発表期間の取引を避けることで、低流動性や突発的なイベントによる偽シグナルを減らすことができます。

-

出来高条件の追加:出来高指標を確認システムに組み込み、十分な市場参加がある場合にのみ取引を実行することで、シグナルの品質を高めます。

-

パラメータの適応的最適化:パラメータの自動最適化を実装し、直近の市場データに基づいてボリンジャーバンドとRSIのパラメータを動的に調整することで、戦略が変化する市場環境により適応できるようにします。

-

部分利益確定メカニズムの追加:例えば、一定の利益水準に達した時点でポジションの半分を決済し、残りのポジションを継続させる部分利益確定機能により、利益を確保しつつ、潜在的な大きな動きを逃さないようにします。

まとめ

ボリンジャーバンド精密リスク最適化戦略は、テクニカル分析とリスク管理を組み合わせた完全な取引システムです。ボリンジャーバンドとRSIの相乗効果により、価格変動の中から潜在的な反転ポイントを特定し、厳格なリスク管理措置によって取引の持続可能性を確保します。

この戦略は特にボラティリティが中程度の市場環境に適しており、堅実な取引を志向する投資家にとって理想的な選択肢です。提案された最適化方向に従うことで、トレーダーは戦略の適応性と収益性をさらに高め、様々な市場サイクルにおいて競争力を維持できます。

最も重要なのは、どのような戦略を使用する場合でも、トレーダーは十分なバックテストとフォワードテストを実施し、戦略が自身のリスク選好と取引目標に適合していることを確認すべきです。継続的な監視と調整も、戦略の長期的な有効性を維持するための鍵です。

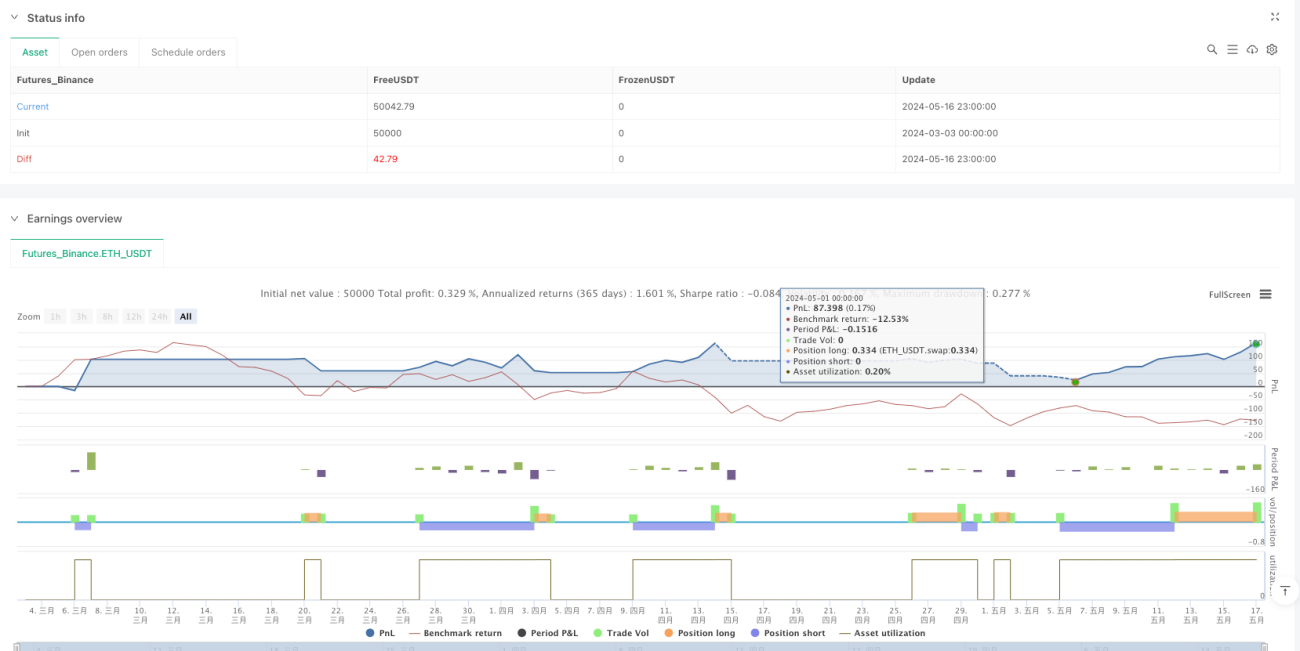

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1