概要

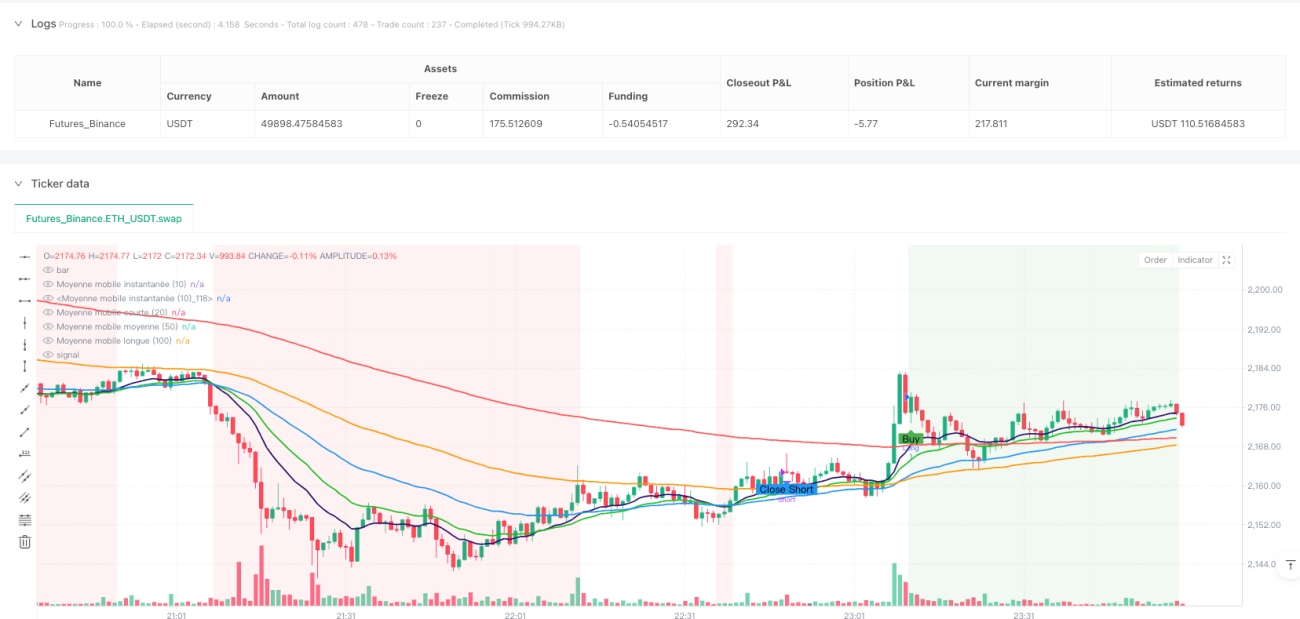

マルチ移動平均線トレンド捕捉とクロス確認取引システムは、複数期間の指数移動平均線(EMA)の組み合わせに基づく定量取引戦略であり、相対力指数(RSI)、移動平均収束拡散法(MACD)、および平均真の範囲(ATR)を補助指標として組み合わせています。この戦略の核心は、異なる時間枠の移動平均線の位置関係を比較して市場トレンドの方向を判断し、トレンドが明確なときにポジションを開き、トレンドが弱まるか反転したときにポジションを閉じることです。この戦略は特に、複数期間のトレンド確認メカニズムを設計しており、短期移動平均線と中期・長期移動平均線の位置関係を通じてトレンドの強さと持続可能性を判断し、取引の勝率と安定性を向上させます。

戦略の原理

この戦略の核心原理は、異なる期間の複数の指数移動平均線(EMA)を使用して市場トレンドを判断し、取引機会を捉えることです。戦略では5つのEMAを使用しています:瞬時移動平均線(14期間)、中間移動平均線(25期間)、短期移動平均線(50期間)、中期移動平均線(100期間)、長期移動平均線(200期間)。

戦略の主なロジックは以下の通りです:

-

トレンド判断メカニズム:

- 上昇トレンド条件:瞬時移動平均線が短期、中期、長期移動平均線より上にあり、かつ短期移動平均線が中期移動平均線より上にある

- 下降トレンド条件:瞬時移動平均線が短期、中期、長期移動平均線より下にあり、かつ短期移動平均線が長期移動平均線より下にある

-

エントリーシグナル:

- ロングエントリー:上昇トレンド条件を満たし、現在ポジションを保有していない場合

- ショートエントリー:下降トレンド条件を満たし、現在ポジションを保有しておらず、かつ最小ATR条件(市場のボラティリティが十分)を満たす場合

-

エグジットシグナル:

- ロングクローズ:瞬時移動平均線が短期移動平均線を下回ったとき

- ショートクローズ:瞬時移動平均線が中期移動平均線を上回ったとき

-

リスク管理:

- ATR指標をボラティリティフィルターとして使用し、ボラティリティが十分(ATRがその平均より大きい)場合にのみショート取引を実行

- RSIの買われ過ぎ・売られ過ぎレベルを潜在的な追加フィルターとして統合(コード上で定義されているが、現在の取引ロジックでは使用されていない)

-

ポジション追跡:

- 戦略はブール変数を使用して、現在ポジションを保有しているかどうか、および保有方向(ロングまたはショート)を追跡する

戦略の利点

-

マルチ移動平均線確認:複数の異なる期間の移動平均線が共同でトレンドを確認することで、偽のブレイクアウトや誤ったシグナルを減らし、シグナルの品質を向上させます。

-

正確なトレンド識別:単一の移動平均線システムと比較して、マルチ移動平均線システムは市場トレンドの転換点をより正確に識別できます。特に、瞬時移動平均線と他の移動平均線の相対位置が変化する場合に効果的です。

-

柔軟なリスク管理:ロングとショートで異なるエントリー基準とエグジット基準を採用しており、市場の異なる方向のリスクに対する差別化された処理を反映しています。ショート取引には追加でボラティリティフィルターを適用しています。

-

視覚的な取引シグナル:戦略はグラフィカルマーカーを通じて買い、売り、クローズポイントを明確に表示し、バックテスト分析とリアルタイム監視を容易にします。

-

トレンド背景の可視化:背景色を使用して上昇トレンドと下降トレンドを区別し、市場環境を直感的に表示することで、トレーダーが現在の市場状態を迅速に判断できるようにします。

-

潜在的な拡張性:既にRSIおよびMACD指標の計算を統合しています。現在は取引ロジックで使用されていませんが、将来の戦略最適化の基礎を提供します。

-

パラメータ調整可能性:すべての主要パラメータは入力コントロールを通じて調整可能であり、移動平均線の期間、RSIのしきい値、MACDパラメータ、ATR設定が含まれ、さまざまな市場環境や取引銘柄に応じて最適化できます。

戦略のリスク

-

移動平均線の遅延性:すべての移動平均線ベースのシステムにはある程度の遅延が存在し、もみ合い市場や急激な反転相場では大きなドローダウンが発生する可能性があります。解決策としては、移動平均線の期間を調整するか、追加のもみ合い市場フィルターを追加することが挙げられます。

-

過剰取引リスク:もみ合い市場では、瞬時移動平均線が短期移動平均線を頻繁にクロスする可能性があり、過剰取引につながる可能性があります。最小保有時間を追加するか、追加のフィルターを追加することで、無効な取引を減らすことができます。

-

市場適応性の問題:固定パラメータの移動平均線戦略は、市場環境や取引銘柄が異なるとパフォーマンスが大きく異なります。特定の市場向けにパラメータを最適化するか、適応型パラメータの使用を検討すべきです。

-

シグナルの矛盾:コード上ではRSIおよびMACD指標が計算されていますが、取引ロジックに効果的に統合されていないため、潜在的なシグナルの矛盾や最適化の機会を逃す可能性があります。

-

ロング偏向:現在の戦略ではロングとショートで異なる基準を採用しており、ロングにはボラティリティフィルターがなく、ショートには最小ATR条件が必要です。これにより、上昇市場では戦略がより攻撃的になり、リスクエクスポージャーが増加する可能性があります。

-

固定されたエグジットメカニズム:戦略は固定されたテクニカル指標のクロスをエグジットポイントとして使用しており、市場状態に応じて動的に調整する利確・損切りのメカニズムがないため、利益を効果的に確定したりリスクを管理したりできない可能性があります。

-

パラメータ感度:戦略は複数の移動平均線期間パラメータに依存しており、これらのパラメータのわずかな変化が取引結果に大きな差をもたらす可能性があり、オーバーフィッティングのリスクが高まります。

戦略の最適化方向

-

計算済み指標の統合:戦略は既にRSIおよびMACD指標を計算していますが、十分に活用されていません。RSIを使用して極端な市場条件をフィルタリングし、MACDを使用してトレンド方向を確認することで、シグナルの品質を向上させることができます。例えば、ロングエントリー時にRSIが買われ過ぎ領域にないこと、ショートエントリー時にRSIが売られ過ぎ領域にないことを要求できます。

-

動的損切りシステム:ATRに基づく動的損切りメカニズムを導入し、市場のボラティリティに応じて損切り距離を自動調整することで、リスク管理能力を向上させます。これは、エントリーポイントにATR値の一定倍を加減して実現できます。

-

市場状態分類:市場状態(トレンド市場 vs もみ合い市場)を判断するメカニズムを追加し、異なる市場状態で異なる取引戦略を採用します。例えば、長期移動平均線の傾きやADX指標を使用して市場トレンドの強さを判断できます。

-

マルチタイムフレーム分析:より上位の時間枠のトレンド情報を統合し、上位の時間枠のトレンド方向が一致する場合にのみ取引を実行することで、勝率を向上させます。

-

移動平均線パラメータの最適化:現在の戦略は固定の移動平均線期間(14, 25, 50, 100, 200)を使用しています。異なるパラメータの組み合わせをバックテストすることで、特定の市場に最適なパラメータを見つけることができます。

-

出来高確認の追加:出来高指標を組み合わせてトレンドの強さを確認し、出来高がサポートするトレンドでのみ取引を行うことで、偽のブレイクアウトによる損失を減らします。

-

エントリー条件の改善:ロングとショートのエントリーロジックをより対称的に最適化するか、市場の異なる方向の特性に応じてより細かく調整します。例えば、ロングエントリー時にもボラティリティフィルターを追加したり、トレンド確認の厳格さを調整したりすることが考えられます。

-

時間フィルターの追加:取引時間フィルターを追加し、重要データの発表時や市場の開始・終了時など、市場のボラティリティが高い、または流動性が低い時間帯を避けます。

まとめ

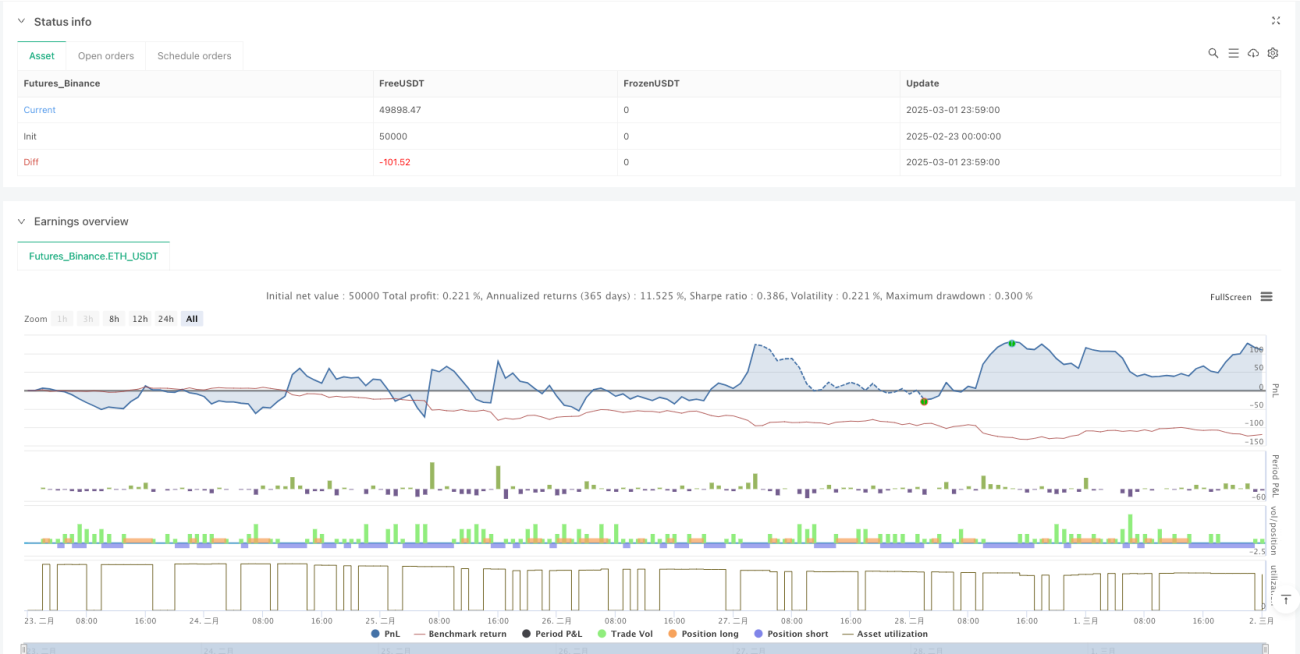

マルチ移動平均線トレンド捕捉とクロス確認取引システムは、テクニカル分析に基づく定量取引戦略であり、複数の異なる期間の移動平均線の組み合わせを使用して市場トレンドを判断し、トレンドが明確なときにポジションを開き、トレンドが弱まったときにポジションを閉じます。この戦略の核心的な利点は、マルチ移動平均線のクロスを使用してトレンドを確認し、誤ったシグナルを減らし、取引の品質を向上させることです。

この戦略は、トレンドが明確な市場では良好なパフォーマンスを示しますが、もみ合い市場では過剰取引のリスクに直面する可能性があります。計算済みのRSIおよびMACD指標を統合し、動的損切りメカニズムを導入し、移動平均線パラメータの組み合わせを最適化し、市場状態分類を追加することで、戦略の安定性と適応性をさらに向上させることができます。

実際の適用にあたっては、まずさまざまな市場環境や取引銘柄で十分なバックテストを行い、特定の市場特性に合わせてパラメータを調整し、資金管理戦略と組み合わせて1回の取引リスクを管理することをお勧めします。さらに、この戦略をポートフォリオの一部として、他の補完的な戦略と組み合わせて使用し、取引リスクを分散し、全体的なポートフォリオの安定性を高めることも検討できます。

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1