概要

ダイナミックブレイクアウトマスターチャネル戦略は、サポートとレジスタンスのブレイクアウトに基づく適応型取引システムであり、市場における重要なサポートラインとレジスタンスラインを動的に識別することで、価格ブレイクアウトによる潜在的な利益機会を捉えます。この戦略の核心は、市場状況に応じて自動調整される動的なチャネルを構築し、リアルタイムで価格変動を追跡し、重要なレンジ突破時に取引シグナルを発することです。戦略はピボットポイントアルゴリズムを使用してサポート・レジスタンス領域を特定し、その強度と影響力に基づいて取引判断を生成します。

この戦略は、ピボット期間、データソースの選択、チャネル幅の制限、最小ピボット強度要件、サポート/レジスタンス領域の表示数など、豊富なカスタムパラメータを提供しており、トレーダーは異なる市場環境や個人の好みに応じて柔軟に調整できます。さらに、移動平均線の統合もサポートしており、取引判断に追加のテクニカル分析視点を提供します。

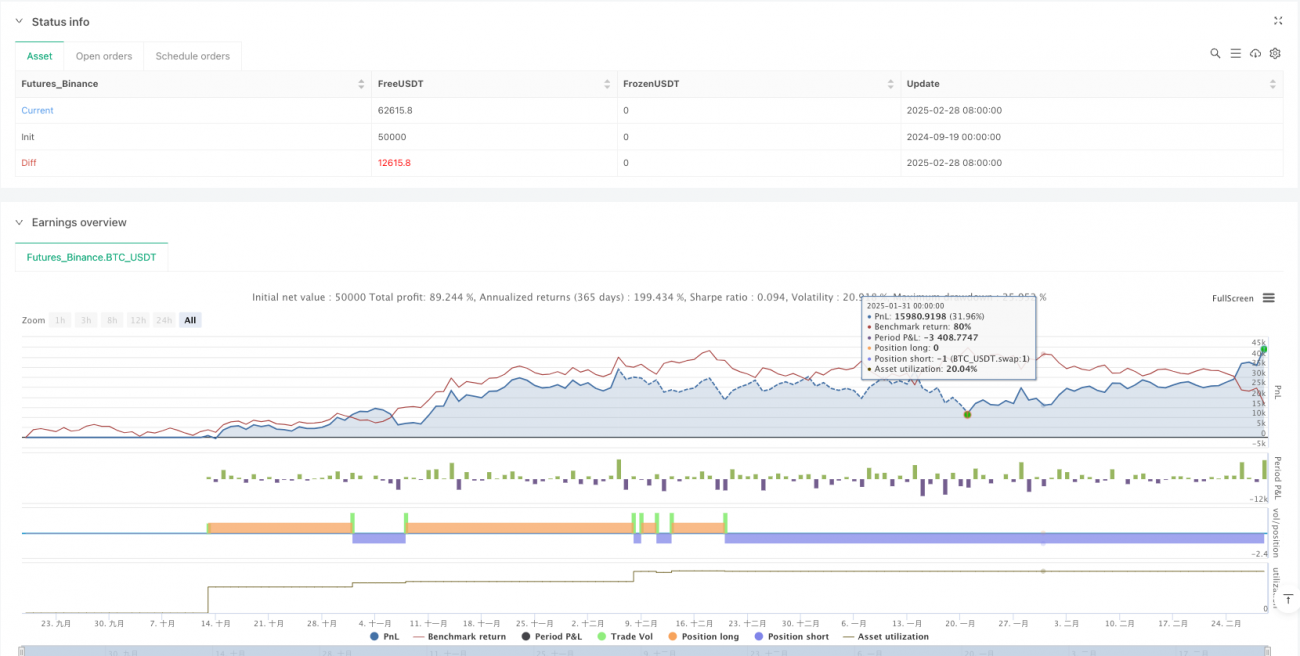

取引ロジックとしては、価格がレジスタンス領域を上抜けした場合に買いシグナルをトリガーし、価格がサポート領域を下抜けした場合に売りシグナルをトリガーします。実際の取引環境に近づけるため、戦略には0.1%の手数料コスト計算も組み込まれています。

戦略の原理

ダイナミックブレイクアウトマスターチャネル戦略のコア原理は、市場構造におけるサポートラインとレジスタンスラインの識別とブレイクアウトに基づいています。その技術的実装は主に以下の重要なステップで構成されます。

-

ピボットポイントの識別:戦略はPine Scriptの

pivothighおよびpivotlow関数を使用して、価格チャートの高値と安値を検出します。これらのポイントは潜在的なサポート・レジスタンスと見なされます。ユーザーは「High/Low」または「Close/Open」データソースを選択してこれらのピボットポイントを決定できます。 -

動的チャネルの計算:システムは識別されたピボットポイントに基づいて動的なサポート・レジスタンスチャネルを構築します。

my_channel関数により、戦略は各ピボットポイント周辺の領域を計算し、その強度に基づいてチャネルの上限(ceiling)と下限(floor)を決定します。チャネル幅はmymaxwidthパラメータによって制限され、このパラメータは直近300本のローソク足の価格範囲に基づいて計算されます。 -

領域強度の評価:戦略はピボットポイント自体だけでなく、各サポート/レジスタンス領域の強度も評価します。強度スコアは2つの要素に基づきます。その領域内のピボットポイントの数(初期強度は各ピボットポイント20ポイント)と、その領域内での価格の活動頻度(接触するたびに1ポイント加算)です。

-

領域のフィルタリングとソート:システムはユーザーが設定したしきい値(

mystrength * 20)を超える強度を持つ領域をフィルタリングし、強度の高い順にソートします。最大でユーザーが指定した数(mymaxzones)のサポート・レジスタンス領域を表示します。 -

ブレイクアウトの検出:戦略は、現在の終値と前のローソク足の位置をサポート/レジスタンス領域と比較することでブレイクアウトを検出します。価格が領域内部から外部へ移動し、領域の上限(レジスタンスブレイクアウト)または下限(サポートブレイクアウト)を通過した場合、システムは有効なブレイクアウトとして認識します。

-

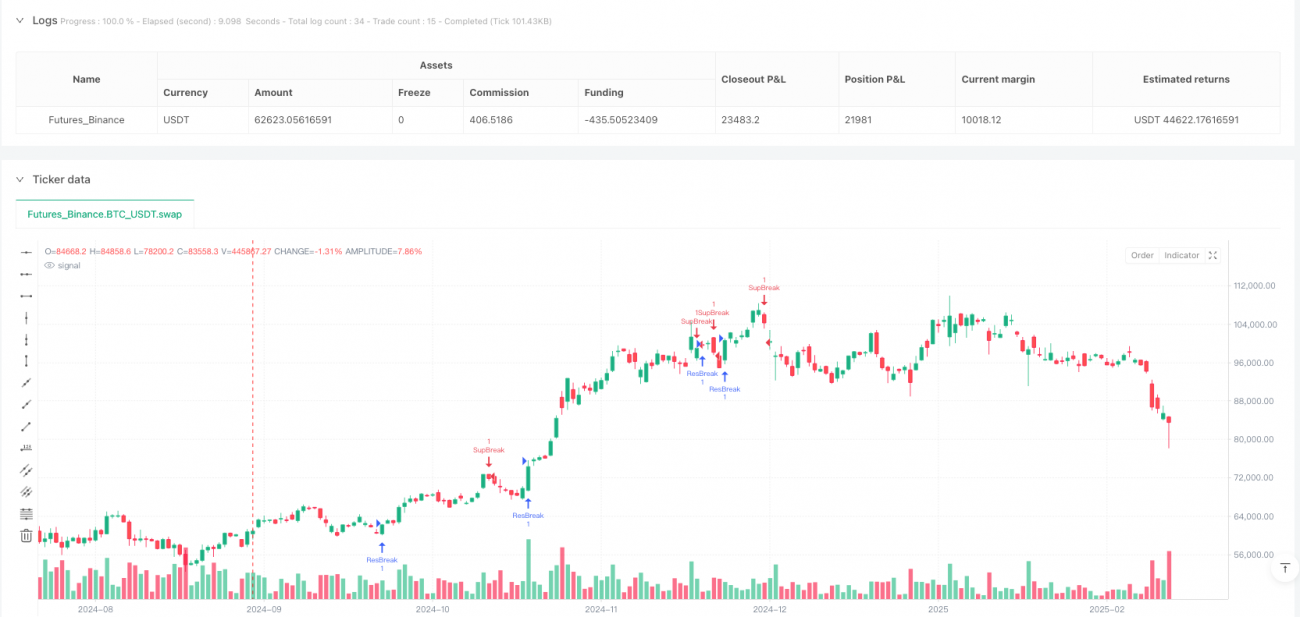

取引シグナルの生成:レジスタンスブレイクアウトを検出した場合はロングシグナル(「ResBreak」)、サポートブレイクアウトを検出した場合はショートシグナル(「SupBreak」)をトリガーします。

戦略の利点

-

適応性が高い:ダイナミックブレイクアウトマスターチャネル戦略の最大の利点はその適応性です。サポート・レジスタンス領域を動的に識別・更新することで、異なる市場環境や価格変動パターンに適応でき、静的なサポート・レジスタンスラインにありがちなラグの問題を回避します。

-

多次元の強度評価:戦略はピボットポイントの数と価格活動頻度を考慮してサポート・レジスタンス領域を多次元で強度評価します。この方法により、市場で本当に重要なキー領域をより正確に識別し、偽のブレイクアウトの可能性を減らせます。

-

カスタマイズの柔軟性が高い:戦略はピボット期間、強度しきい値、チャネル幅など、豊富なパラメータ設定オプションを提供しており、トレーダーは異なる取引銘柄、時間枠、個人のリスク選好に応じて細かく調整できます。

-

視覚化効果が優れている:戦略はチャート上にサポート・レジスタンス領域とブレイクアウトポイントを直感的に表示し、異なる色で異なるタイプの領域(レジスタンス、サポート、中間領域)を示します。これによりトレーダーは市場構造と潜在的な取引機会をより直感的に理解できます。

-

移動平均線の統合:戦略では、異なるパラメータの2本の移動平均線(SMAまたはEMAを選択可能)を追加でき、取引判断に追加のトレンド分析視点を提供します。これは複数のテクニカル指標を組み合わせて取引する習慣のあるユーザーに特に適しています。

-

取引コストの考慮:戦略はバックテストに取引手数料(0.1%)の計算を組み込んでおり、バックテスト結果を実際の取引環境に近づけ、トレーダーがより現実的な期待管理を行うのに役立ちます。

戦略のリスク

-

偽ブレイクアウトのリスク:戦略は強度評価とフィルタリングメカニズムによって偽のシグナルを減らしていますが、高ボラティリティ市場では依然として偽ブレイクアウトが発生する可能性があります。つまり、価格が一時的にサポート/レジスタンス領域を突破した後、元の領域内に戻るケースです。これにより不必要な取引損失が発生する可能性があります。

解決方法:確認メカニズムを追加することで、例えばブレイクアウト後に価格が一定時間または一定の幅だけ維持されてから取引シグナルをトリガーする、または出来高指標と組み合わせてブレイクアウトを確認するなどの対策が考えられます。

-

パラメータ感度:戦略のパフォーマンスはパラメータ設定(ピボット期間、最小強度など)に敏感であり、不適切なパラメータ選択は過剰または不十分な取引シグナルを引き起こす可能性があります。

解決方法:実取引の前に十分なパラメータ最適化とバックテストを行い、特定の取引銘柄と時間枠に最適なパラメータの組み合わせを見つけることを推奨します。

-

市場環境への適応性:この戦略はレンジ相場(ボックス相場)では良好なパフォーマンスを示しますが、強いトレンド相場や極端に低ボラティリティの市場では効果が薄い可能性があります。

解決方法:市場環境認識メカニズムを追加し、異なる市場条件下で戦略パラメータを自動調整したり、取引を一時停止したりする方法が考えられます。

-

ストップロスメカニズムの欠如:現在の戦略はエントリーシグナルのみを定義しており、明確なストップロスや利益確定戦略がありません。これにより不利な相場で過大な損失を被るリスクがあります。

解決方法:サポート・レジスタンス領域に基づいてストップロスを設定するか、トレーリングストップを使用して既存の利益を保護するストップロス戦略を追加することを推奨します。

-

過去データへの依存:戦略は過去データ(最大400本のローソク足)を使用してサポート・レジスタンス領域を識別するため、データが不足している場合や市場構造が根本的に変化した場合にはパフォーマンスが低下する可能性があります。

解決方法:過去データ範囲を動的に調整する、または市場構造変化検出メカニズムを追加して適応性を高めることを検討します。

戦略最適化の方向性

-

出来高分析の統合:現在の戦略は価格データのみに基づいて判断を行っています。出来高分析を統合することでブレイクアウトシグナルの信頼性を高めることを推奨します。実際のブレイクアウト時には通常、出来高が大幅に増加するため、この特徴を利用して多くの偽ブレイクアウトシグナルをフィルタリングできます。具体的には、ブレイクアウトに十分な出来高が伴った場合のみ取引シグナルをトリガーする出来高しきい値条件を追加することが考えられます。

-

動的ストップロスメカニズムの導入:戦略にスマートなストップロスシステムを追加します。例えば、ATR(平均真実範囲)に基づいてストップロス距離を設定したり、隣接するサポート・レジスタンス領域をストップロスの参考点として使用したりします。これにより、1取引あたりのリスクをコントロールできるだけでなく、市場のボラティリティに応じてリスクエクスポージャーを自動調整できます。

-

トレンドフィルターの追加:トレンド識別メカニズムを導入し、強いトレンド方向ではブレイクアウト取引を許可し、トレンド逆方向ではブレイクアウトシグナルに対してより慎重にします。これは長期移動平均線の傾きを分析するか、ADX(平均方向性指数)などのトレンド強度指標を使用することで実現できます。

-

時間フィルターの追加:特定の時間帯(例えば、市場の寄付き前や引け前)のブレイクアウトは信頼性が低い可能性があります。時間フィルター機能を追加し、統計的に不利な時間帯での取引を回避することで、全体の勝率を向上させることができます。

-

領域強度アルゴリズムの最適化:現在の強度評価アルゴリズムはさらに最適化できます。例えば、ピボットポイントの古さ(新しいピボットポイントほど関連性が高い可能性がある)を考慮したり、領域が何度もテストされた回数(何度もテストされてもブレイクアウトしなかった領域は強度が高い可能性がある)などの要素を導入したりします。

-

ポジション管理ロジックの追加:領域強度、市場のボラティリティ、その他のリスク要因に基づいてポジションサイズを動的に調整します。確信度が高い場合はポジションを増やし、リスクが高い場合はエクスポージャーを減らします。

-

適応型パラメータの実装:ピボット期間やチャネル幅などの主要パラメータを適応型に設計し、市場のボラティリティや他の条件に応じて自動調整することで、人為的なパラメータ選択の主観性を減らします。

まとめ

ダイナミックブレイクアウトマスターチャネル戦略は、技術的に先進的で柔軟性の高い取引システムであり、その中核的な強みは市場における重要なサポート・レジスタンス領域を動的に識別・評価し、これらの領域のブレイクアウト時に潜在的な取引機会を捉える点にあります。巧妙に設計されたピボットポイント認識アルゴリズムと領域強度評価メカニズムにより、この戦略はさまざまな市場環境に適応し、比較的信頼性の高いエントリーシグナルを提供します。

戦略のカスタマイズ可能性も大きな特徴であり、豊富なパラメータオプションにより、トレーダーは個人の好みや取引銘柄の特性に応じて細かく調整できます。さらに、戦略の視覚化表現も非常に直感的で、サポート・レジスタンス領域とブレイクアウトポイントが明確にマークされるため、トレーダーは市場構造と取引ロジックをよりよく理解できます。

ただし、この戦略には偽ブレイクアウトリスクや内蔵のストップロスメカニズムの欠如など、いくつかの限界もあります。戦略のパフォーマンスをさらに向上させるためには、出来高分析の統合、スマートストップロスシステムの追加、トレンドフィルターの導入、領域強度アルゴリズムの最適化などの改善が推奨されます。これらの最適化は、戦略の信頼性と収益安定性を高めるのに役立ちます。

実際の適用においては、トレーダーは自身のリスク許容度と市場経験を考慮し、十分なバックテストとシミュレーション取引を通じて戦略パラメータを理解・最適化し、シグナルに盲目的に追随しないようにする必要があります。同時に、この戦略を完全な取引システムの一部として、他の分析ツールやリスク管理ルールと組み合わせることで、より理想的な取引結果が得られる可能性があります。

/*backtest

start: 2024-09-19 00:00:00

end: 2025-03-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1