多チャンネル適応型タートルトレード戦略と動的ストップロス戦略の組み合わせ

概要

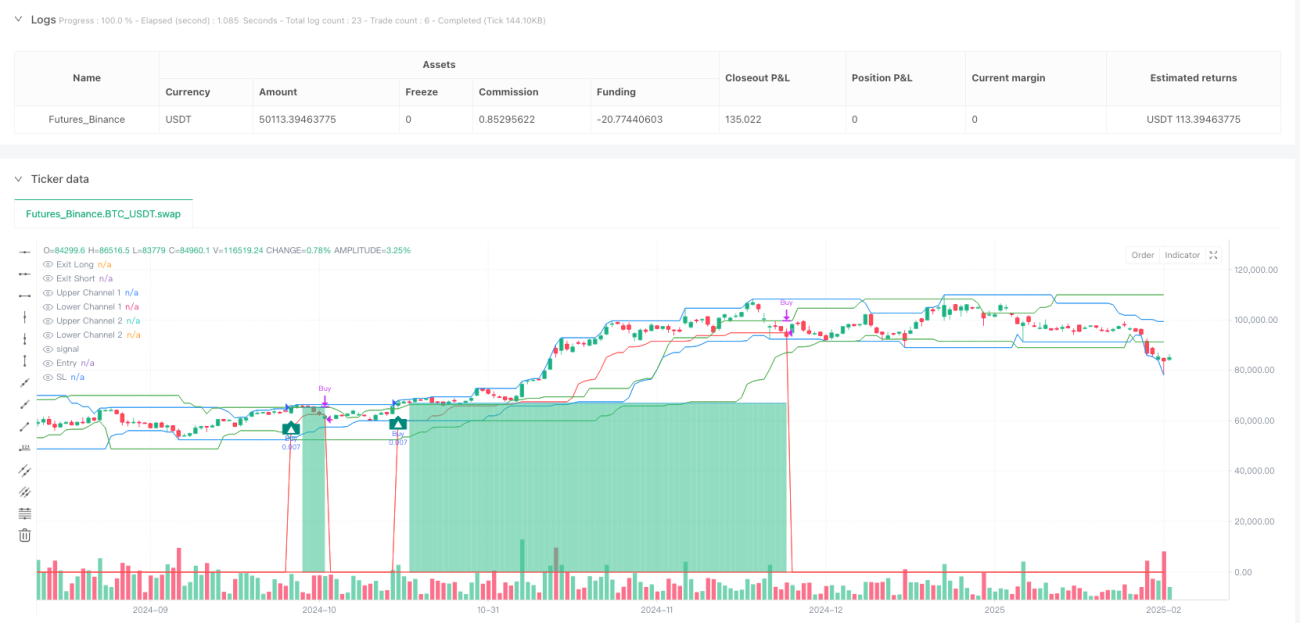

マルチチャンネル適応型タートルトレード戦略は、古典的なタートルトレードルールを全面的に最適化・拡張した現代的なトレンドフォローシステムです。本戦略の核心は、二重ドンチャンチャンネルシステムを活用して市場のブレイクアウトポイントを特定し、動的に調整されるエグジットチャンネルによって正確なストップロスポジションを提供することにあります。戦略は二重確認メカニズムを設計しており、チャンネル1は短期の価格ブレイクを捉え、チャンネル2は確認フィルターとして機能することで偽シグナルを低減します。さらに、戦略は3Commas取引ボットインターフェースを統合し、完全自動取引実行をサポートしており、変動の激しい市場で長期トレンドを捉えたいトレーダーに適しています。

戦略原理

本戦略は古典的なタートルトレードシステムの基本原理に基づいていますが、現代的な二重チャンネル確認メカニズムと動的ストップロスシステムを追加しています。

-

二重チャンネルブレイク確認システム:

- チャンネル1(デフォルト20期間):特定期間内の最高値と最安値を計算し、上限・下限を形成します。

- チャンネル2(デフォルト20期間、オフセット20):第二段階の確認として機能し、右方向へのオフセットにより偽シグナルを低減します。

- 価格がチャンネル1の境界をブレイクし、かつチャンネル2による確認が得られた場合のみ、有効なシグナルが生成されます。

-

動的エグジットチャンネル:

- より短い期間(デフォルト10)のドンチャンチャンネルを動的ストップロスとして使用します。

- ロングポジションの場合、エグジットポイントはチャンネルの最安値となり、ショートポジションの場合はチャンネルの最高値となります。

- 完全なローソク足終値確認(

barstate.isconfirmed)を経てからエグジットを実行し、価格ノイズによる早期エグジットを回避します。

-

エントリーとエグジットのロジック:

- ロングエントリー:終値がチャンネル1の過去最高値をブレイクし、かつチャンネル2の過去最高値よりも高い場合。

- ショートエントリー:終値がチャンネル1の過去最安値を割り込み、かつチャンネル2の過去最安値よりも低い場合。

- ロングエグジット:価格がエグジットチャンネルの最安値を割り込むか、またはオプションの利確パーセンテージに達した場合。

- ショートエグジット:価格がエグジットチャンネルの最高値をブレイクするか、またはオプションの利確パーセンテージに達した場合。

-

資金管理:

- デフォルトでは1回の取引につき口座資金の1%を使用し、バックテスト結果に応じて調整可能です。

- 最大ドローダウンが10%を超えないようにし、リスク管理を維持します。

- 手数料(デフォルト0.1%)とスリッページ(デフォルト5ポイント)を考慮し、実際の取引環境に近づけます。

戦略の優位性

-

改善されたシグナル品質:二重チャンネル確認メカニズムにより、偽のブレイクアウトが大幅に低減され、シグナル品質と精度が向上します。コード内の

buy = buy_fast and close > upper_slow[1]とsel = sel_fast and close < lower_slow[1]にこの設計が反映されています。 -

動的リスク管理:戦略は適応型エグジットチャンネルを採用し、市場構造に応じてストップロス位置を動的に調整します。市場が有利に動くと、ストップロスは自動的に追随し、一部の利益を確定します。これはコード内の

exit_buy_level:= math.max(nz(exit_buy_level,10e-10), lower_exit)で実現されています。 -

完全な資金管理システム:戦略には専門的な資金管理ルールが組み込まれており、パーセンテージ配分制度により各取引のリスクエクスポージャーを制御します。

-

視覚的な取引管理:戦略はチャート上にエントリーポイント、ストップロス、利確ポイントを明確にマークし、トレーダーが取引ロジックとリスク範囲を直感的に理解できるようにします。

戦略のリスク

-

レンジ相場でのパフォーマンス低下:トレンドフォロー戦略として、横ばい相場では連続的な偽シグナルが発生する可能性があります。コード分析から、二重チャンネルシステムが誤報を減らすものの、明確なトレンドがない市場では依然として複数の小さな損失取引が発生することが示唆されています。

-

パラメータ感応性:戦略のパフォーマンスはチャンネル期間とオフセットの設定に大きく依存します。異なる市場や時間枠には異なるパラメータの組み合わせが必要であり、十分なバックテストと最適化が求められます。コードでは入力パラメータ

_period_dc1、_period_dc2、_period_offがこれらの重要な変数を制御しています。 -

ラグリスク:動的ストップロスチャンネルは、急激な変動市場では反応が遅くなり、ドローダウンが拡大する可能性があります。特に、ローソク足終値確認(

barstate.isconfirmed)を要求するため、高ボラティリティ環境では最適なエグジットタイミングを逃す可能性があります。 -

過去のパターンへの過度な依存:戦略は、過去のブレイクアウトパターンが将来も有効であると仮定していますが、市場の特性は時間とともに変化し、戦略のパフォーマンスに影響を与える可能性があります。

戦略の最適化方向

-

トレンドフィルターの追加:コード分析から、現在の戦略には市場全体のトレンド判断が欠けていることがわかります。移動平均線、ADX、MACDなどのトレンド指標を追加し、強いトレンド環境では戦略を活性化し、弱いトレンドやレンジ相場では感度を下げることを推奨します。

-

適応型チャンネル期間:現在、戦略は固定期間値を使用しています。最適化の方向性として、ATRや市場のボラティリティに基づいた適応型チャンネル期間を導入することで、戦略がさまざまな市場環境にうまく適応できるようになります。これは

_period_dc1と_period_dc2の計算方法を変更することで実現可能です。 -

エグジットメカニズムの最適化:コード内のエグジットロジックはドンチャンチャンネルのみに依存しています。部分的なエグジット戦略(例えば、一定の利益達成後に一部のポジションをクローズし、残りに緩やかなトレーリングストップを設定する)を導入することを提案します。

-

時間フィルター:取引時間フィルターを追加し、流動性の低い時間帯や高ボラティリティの時間帯を避けます。特に24時間取引が行われる暗号資産市場では、一部の時間帯の方が取引実行に適している場合があります。

-

センチメント指標の統合:出来高、ボラティリティ、資金フローなどの市場センチメント指標を統合し、エントリーとエグジットの意思決定を強化します。例えば、高出来高のブレイクアウトシグナルに重みを付けたり、異常に低いボラティリティ環境では取引頻度を減らしたりします。

まとめ

マルチチャンネル適応型タートルトレード戦略は、現代的な総合トレンドフォローシステムであり、二重チャンネル確認メカニズムと動的ストップロスにより、古典的なタートルトレードルールが直面していた多くの課題を解決します。本戦略は特に中長期トレンドトレーダーに適しており、H4や日足などの高時間枠でより安定したパフォーマンスを発揮します。戦略の3Commas統合機能により、自動取引の理想的な選択肢となり、人間の感情による干渉を低減します。

レンジ相場ではパフォーマンスが低下する可能性がありますが、適切なパラメータ最適化と追加のトレンドフィルターにより、全体的なパフォーマンスを大幅に向上させることができます。戦略の資金管理モジュールはリスクが効果的に制御されることを保証し、動的ストップロスシステムは獲得した利益を保護するのに役立ちます。

さまざまな市場環境でトレンドを捉えたいトレーダーにとって、本戦略は特に他の市場分析ツールと組み合わせる際に検討に値するものです。どの戦略も個人のリスク許容度と取引目標に合わせて調整する必要があり、実際の資金投入前に十分なバックテストと模擬取引を行うことを忘れないでください。

- 1