戦略概要

本戦略は、複数の期間の移動平均線、トレンド識別、出来高分析に基づく取引システムである。中核となる考え方は、短期および中期の移動平均線が形成する密集帯を特定し、長期移動平均線により確認されたトレンド方向と組み合わせ、価格が密集帯をブレイクした後に押し戻し(リトレースメント)が発生した時点でエントリーし、ATRを用いたダイナミックストップロスとトレーリングストップロスによりリスク管理を行うことである。従来の移動平均線システムに改良を加え、出来高フィルター、トレンドフィルター、正確な押し戻しエントリー条件を追加し、取引シグナルの信頼性を高めている。

戦略の原理

本戦略の基本原理は、以下の主要要素で構成される。

-

移動平均線密集帯の識別:20日(短期)および60日(中期)の移動平均線により密集帯を形成する。この領域は通常、市場参加者のコンセンサス価格帯を表し、一定のサポートまたはレジスタンスとして機能する。

-

トレンド方向の確認:60日(中期)と120日(長期)の移動平均線の相対的な位置関係を比較し、全体的なトレンド方向を判断する。中期移動平均線が長期移動平均線より上にある場合は上昇トレンド、逆の場合は下降トレンドと識別する。

-

ブレイク後の押し戻しエントリー:本戦略の特徴は、ブレイクポイントで直接エントリーするのではなく、ブレイク後に価格が密集帯まで押し戻された時点でエントリーすることである。これにより、偽のブレイクアウトによるリスクを低減できる。

-

出来高による確認:エントリーシグナルは、出来高が20日平均出来高の1.5倍以上であるという条件を満たす必要がある。これにより、価格変動を支えるに十分な市場参加が確保される。

-

リスク管理:ATR指標に基づくダイナミックストップロスとトレーリングストップロスを使用し、ストップロスと利益確定の水準を市場のボラティリティに応じて自動調整し、異なる市場環境に適応する。

コード実装を見ると、買いエントリーの条件は以下の通り:前日に価格が密集帯の上端(短期SMAと中期SMAのうち大きい方)をブレイクし、当日に価格が押し戻されたが密集帯内にある(下端を下回らない)、かつ中期トレンドが上向き(中期SMA > 長期SMA)、さらに出来高条件を満たす。売りエントリーはその逆である。

戦略の優位性

本戦略のコード実装を詳細に分析することで、以下の優位性が明らかになる。

-

多層的な確認メカニズム:短期・中期・長期の3つの時間枠の移動平均線を総合的に判断し、価格行動と出来高を組み合わせることで、多層的なシグナル確認メカニズムを構築し、誤判定率を効果的に低減している。

-

押し戻しエントリーによるリスク低減:従来のブレイク戦略がブレイクポイントで直接エントリーするのに対し、本戦略は押し戻しを待つことでより良いエントリー価格を獲得でき、取引コストとリスクを低減する。

-

トレンドフィルターによる勝率向上:中長期の移動平均線の関係で大勢のトレンド方向を確定し、トレンド方向が明確な場合のみ取引を行うため、レンジ相場での頻繁な取引による損失を回避できる。

-

ダイナミックリスク管理:ATRに基づくストップロスとトレーリングストップロスは、市場のボラティリティに応じて保護水準を自動調整し、利益を守りつつ価格に十分な余地を与える。

-

出来高確認による信頼性向上:出来高が平均の1.5倍以上であることを要求することで、取引が市場の活発な時期に行われることを保証し、低流動性環境での誤判定を減少させる。

-

パラメータ調整の柔軟性:移動平均線の期間、ATR倍率、出来高閾値など、複数の調整可能なパラメータを提供しており、トレーダーは異なる市場環境や取引選好に応じて柔軟に調整できる。

戦略のリスク

本戦略は比較的包括的に設計されているが、以下の潜在的なリスクが存在する。

-

移動平均線の遅延性:移動平均線は本質的に遅行指標であり、激しい変動相場では価格変化を迅速に反映できず、エントリーやエグジットのシグナルが遅れる可能性がある。解決策としては、高ボラティリティ市場では移動平均線の期間を適切に短縮するか、他の先行指標と組み合わせて判断することが考えられる。

-

頻繁な偽ブレイク:レンジ相場では価格が頻繁に密集帯をブレイクした後に戻ることがあり、頻繁な取引と累積損失につながる可能性がある。ブレイクの幅が一定のパーセンテージに達することを要求するなど、追加のフィルター条件を設けるか、サポート・レジスタンス分析と組み合わせることを推奨する。

-

ストップロス範囲設定のリスク:固定倍率のATRストップロスは、市場環境によって緩すぎたり厳しすぎたりする可能性がある。具体的な銘柄のボラティリティ特性や過去のバックテスト結果に基づいてATR倍率のパラメータを調整すべきである。

-

出来高への過度な依存:一部の市場では出来高データの透明性や正確性が不十分な場合があり、出来高条件に過度に依存すると有効なシグナルを逃す可能性がある。出来高条件をオプションにするか、価格行動分析と組み合わせることを検討すべきである。

-

パラメータ最適化によるオーバーフィッティング:パラメータが多いシステムはオーバーフィッティングの罠に陥りやすく、過去データでは良好なパフォーマンスを示すが、実運用では効果が低い可能性がある。ウォークフォワード分析(Walk-Forward Analysis)を用いて、異なる期間での戦略の安定性を検証することを推奨する。

戦略の最適化方向

コード分析に基づき、本戦略は以下の方向で最適化できる。

-

時間枠フィルターの追加:より大きな時間枠でのトレンド確認を追加し、取引方向がより長い周期のトレンドと一致することを保証する。その理由は、大きな周期のトレンドは通常、より強い持続性と信頼性を持つからである。

-

価格ボラティリティ適応メカニズムの導入:直近の市場ボラティリティに応じて移動平均線の期間やATR倍率を自動調整し、異なる市場環境でも良好なパフォーマンスを維持できるようにする。ボラティリティが高い市場では移動平均線の期間を適度に延長してシグナル頻度を減らし、ボラティリティが低い市場では期間を短縮して感度を高める。

-

季節性・時間フィルターの追加:一部の市場には明確な季節性や日内時間効果があるため、過去にパフォーマンスが悪かった時間帯を避けるフィルター条件を追加できる。

-

押し戻し確認ロジックの最適化:現在の押し戻し確認は価格が密集帯内にあるかどうかのみに基づいているが、より精緻な押し戻し深さの要件(密集帯の特定割合、例えば38.2%、50%のリトレースメント水準など)を追加したり、ローソク足パターンによる押し戻し終了の確認を組み込むことができる。

-

資金管理モジュールの追加:現在の戦略は固定数量での取引だが、口座残高やリスク比率に基づく動的なポジション管理(固定リスク比率やケリー基準など)に改良することで、資金曲線と最大ドローダウンの制御を最適化できる。

-

市場環境識別の追加:市場環境の分類(トレンド相場/レンジ相場)を追加し、それぞれの環境で異なるパラメータ設定や取引戦略を用いることで、不適切な市場環境での頻繁な取引を回避できる。

まとめ

「複数移動平均線によるトレンドブレイク押し戻し取引システムとATRダイナミックストップロス」は、テクニカル分析における複数の成熟した概念を組み合わせた定量取引戦略である。移動平均線密集帯による価格帯の特定、移動平均線システムによるトレンド方向の判断、ブレイク後の押し戻しという価格行動、出来高による確認を組み合わせ、比較的完成度の高い取引システムを構築している。本戦略の優位性は、多層的なシグナル確認メカニズムと柔軟なリスク管理システムにあり、中長期のトレンドフォロー取引に適している。

実運用においては、移動平均線システムの遅延性とパラメータ最適化におけるオーバーフィッティングのリスクに注意が必要である。適応メカニズム、市場環境識別、より精緻な押し戻し確認ロジックを追加することで、本戦略にはさらなる改善の余地がある。また、より完全な資金管理システムと組み合わせることで、戦略の安定性と長期的な収益性が向上するだろう。

総じて、これは設計が合理的でロジックが明確な取引システムであり、「トレンドフォロー+ダイナミックリスク管理」という中核的な取引理念を体現しており、ある程度の経験を持つトレーダーが明確なトレンド相場で適用するのに適している。

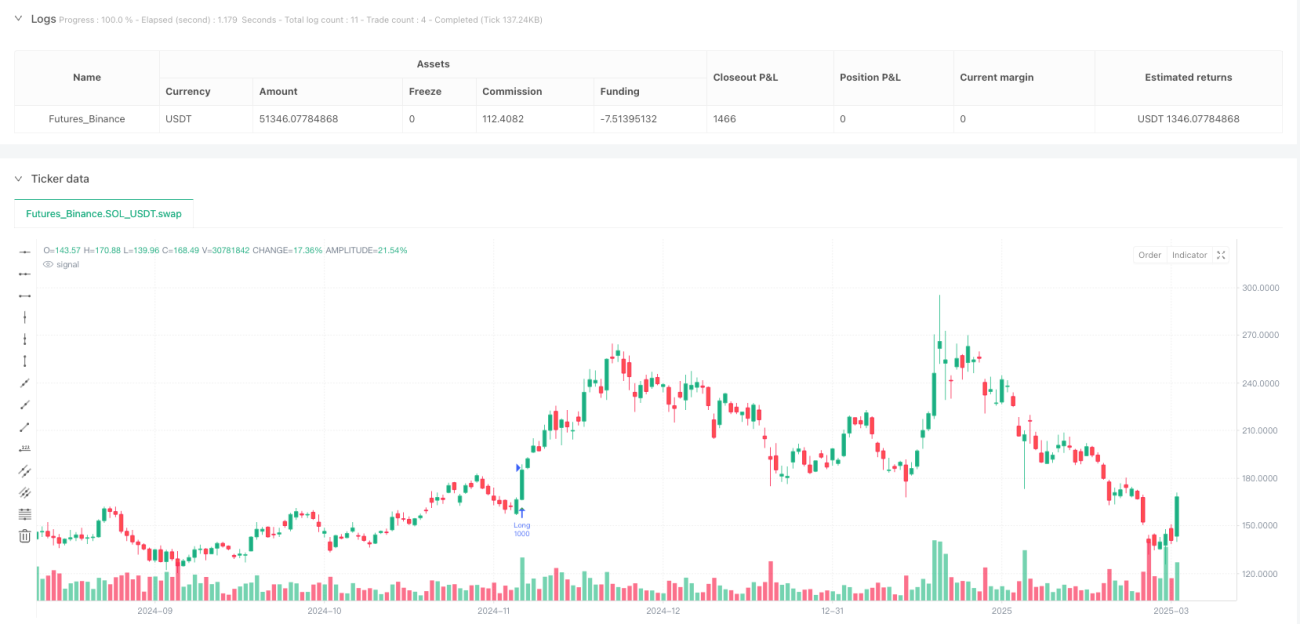

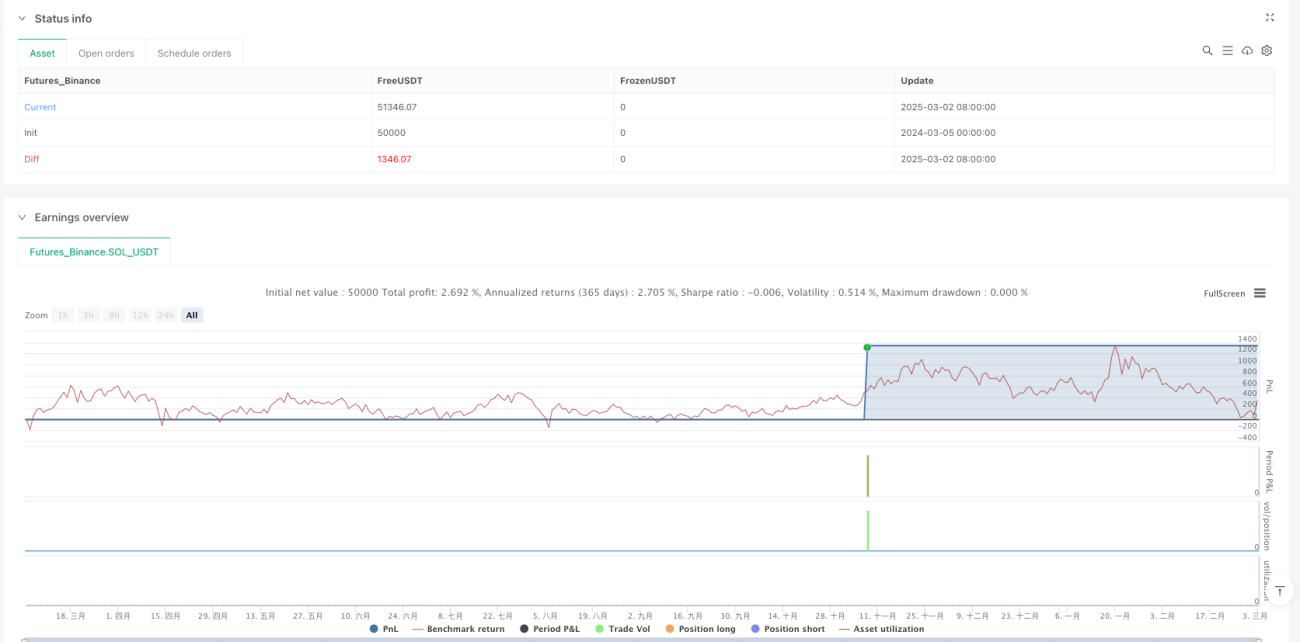

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1