概要

固定範囲出来高分布とアンカー加重出来高平均価格を組み合わせたトレンド判断と動的ストップロス戦略は、総合的な取引システムです。このシステムは、固定範囲出来高分布(FRVP)とアンカー加重出来高平均価格(AVWAP)という二つの強力なテクニカル分析ツールを巧みに融合し、RSI、EMA、MACDなどの複数のモメンタム指標、さらにATRに基づく動的ストップロス管理を組み合わせています。この戦略は、価格トレンドを捉えると同時に、複数のフィルター条件で取引の質を高め、偽シグナルを低減することを目的としています。出来高分析とトレンド追跡を組み合わせたアプローチにより、トレーダーに包括的かつ適応性の高い取引フレームワークを提供し、特に明確なトレンドがある市場環境に適しています。

戦略の原理

この戦略の核心原理は、多角的な分析により市場構造と勢いを評価し、出来高と価格行動を組み合わせて取引判断を行うことです。具体的には:

-

アンカー加重出来高平均価格(AVWAP):動的なサポート/レジスタンス水準として機能し、出来高加重平均価格を計算することで、価格ブレイク時の重要な参考点を提供します。価格がAVWAPを突破した場合、トレンド方向が確立された可能性を示します。

-

固定範囲出来高分布(FRVP):指定期間内の最高値と最安値を分析し、中間価格(frvpMid)を計算することで、市場構造の変化と重要な価格水準を特定するのに役立ちます。

-

指数平滑移動平均線(EMA):200期間EMAをトレンドフィルターとして使用し、逆張り取引を防ぎます。価格がEMAより上にある場合のみロングを検討し、その逆も同様です。

-

相対力指数(RSI):買われ過ぎ/売られ過ぎの領域での取引を避け、エントリーに追加の確認を与えます。ロングの場合はRSIが売られ過ぎ水準より上であることを要求し、ショートの場合は買われ過ぎ水準より下であることを要求します。

-

MACD確認:モメンタム方向が取引方向と一致することを保証し、取引シグナルの質を高めます。

-

出来高フィルター:出来高が20期間平均より高い場合のみ取引を行い、低流動性環境での偽ブレイクを避けます。

-

ATRベースのストップロスとトレーリングストップ:市場のボラティリティに応じてストップロス位置を動的に調整し、資金を保護しながら十分な価格変動の余地を確保します。

エントリー条件は、すべての指標が一貫して確認されることを厳格に要求するため、取引シグナルの信頼性が大幅に向上します。例えば、ロングは価格がAVWAPを突破し、EMAより上にあり、RSIが売られ過ぎ水準より高く、MACDが上昇モメンタムを確認し、出来高が十分であることを条件とします。エグジット戦略では、ATR倍率で計算されたストップロスとトレーリングストップを使用し、リスク管理が異なる市場変動環境に適応できるようにします。

戦略の利点

この戦略には多くの利点があります:

-

多角的分析:価格、出来高、モメンタム指標を組み合わせた全方位分析により、より包括的な市場視点が得られ、単一指標による誤シグナルを低減します。

-

適応性の高さ:ATRベースのストップロスとトレーリングストップ機構は、市場のボラティリティに応じて自動調整されるため、様々な市場環境で適切なリスク管理が維持できます。

-

トレンドと出来高の結合:AVWAPとFRVPは出来高に基づく価格サポート・レジスタンス水準を提供し、単なる価格分析よりも説得力があります。これらは実際の市場参加度を反映しているためです。

-

厳格なエントリー条件:複数の確認メカニズムにより偽シグナルが大幅に減少し、取引勝率が向上します。取引頻度は減る可能性がありますが、質が保証されます。

-

動的リスク管理:ATRベースのストップロス戦略は、市場のボラティリティに応じてストップロス距離を自動調整するため、リスクコントロールがより正確かつ合理的になります。

-

低出来高取引のフィルタリング:低流動性環境での取引を避け、スリッページや偽ブレイクのリスクを低減します。

-

視覚的フィードバック:戦略はラベル機能を通じて取引シグナルをチャート上に視覚的に表示し、トレーダーがシステムのパフォーマンスをよりよく理解し評価するのに役立ちます。

戦略のリスク

この戦略は包括的に設計されていますが、潜在的なリスクがいくつか存在します:

-

パラメータ感応性:複数の指標とパラメータの組み合わせは、過剰最適化のリスクにつながる可能性があります。市場や時間枠によって異なるパラメータ設定が必要なため、十分なバックテストと検証が必要です。

-

横ばい市場でのパフォーマンス:明確なトレンドがない横ばい市場では、戦略が過剰な偽ブレイクシグナルを生成し、連続損失につながる可能性があります。ボラティリティフィルターを追加し、低ボラティリティ環境では取引を停止することも検討できます。

-

ラグ問題:EMAなどの指標は本質的に遅延が生じるため、エントリータイミングがやや遅れ、利益の一部を逃す可能性があります。より迅速な指標の使用や既存指標のパラメータ調整によって軽減できます。

-

ストップロスのギャップリスク:急激な市場変動や夜間のギャップが生じた場合、ATRベースのストップロスでは資金を完全に保護できない可能性があります。最大損失制限の設定やオプションによる保護戦略の使用が推奨されます。

-

テクニカル指標への過度の依存:戦略はテクニカル分析のみに基づいており、ファンダメンタルズや市場心理などの要素を無視しています。市場心理指標やファンダメンタルフィルターを統合することで、より包括的な市場視点を得ることができます。

-

頻繁な取引コスト:パラメータ設定が不適切な場合、取引頻度が高くなり、取引コストが増加する可能性があります。バックテストを通じてパラメータを最適化し、取引頻度と収益性のバランスを見つける必要があります。

戦略の最適化方向

コード分析に基づき、この戦略は以下の方向で最適化できます:

-

動的パラメータ適応:RSIやEMAなどのパラメータを動的に調整し、市場のボラティリティに応じて自動最適化することで、戦略の適応性を高めます。例えば、高ボラティリティ市場では長めのRSI期間を、低ボラティリティ市場では短めの期間を使用します。

-

市場心理指標の追加:VIXなどの市場心理指標を統合し、極端な恐怖や強欲の時期に戦略の行動を調整し、市場の極端な状況での取引を避けます。

-

時間フィルター:時間フィルター機能を追加し、市場の開始前後や終了前の高ボラティリティ時間帯を避け、特定の取引時間帯に集中することで勝率を高めます。

-

複数時間枠分析:より高い時間枠の確認シグナルを統合し、取引方向がより大きなトレンドと一致することを保証し、逆張り取引のリスクを低減します。

-

利益目標の改善:現在のコードでは利益目標が明確に定義されておらず、主にトレーリングストップで利益を確定しています。重要なサポート/レジスタンス水準、リスクリワード比、または価格変動範囲に基づいて、スマートな利益目標を設定できます。

-

出来高分析の最適化:出来高分析をさらに細分化し、単純な平均比較ではなく相対的な出来高変化率を使用することで、出来高の異常をより正確に判断できます。

-

戦略停止メカニズムの追加:連続損失や特定の市場条件下で自動的に取引を停止し、システムリスクから資金を保護し、条件が回復した後に取引を再開します。

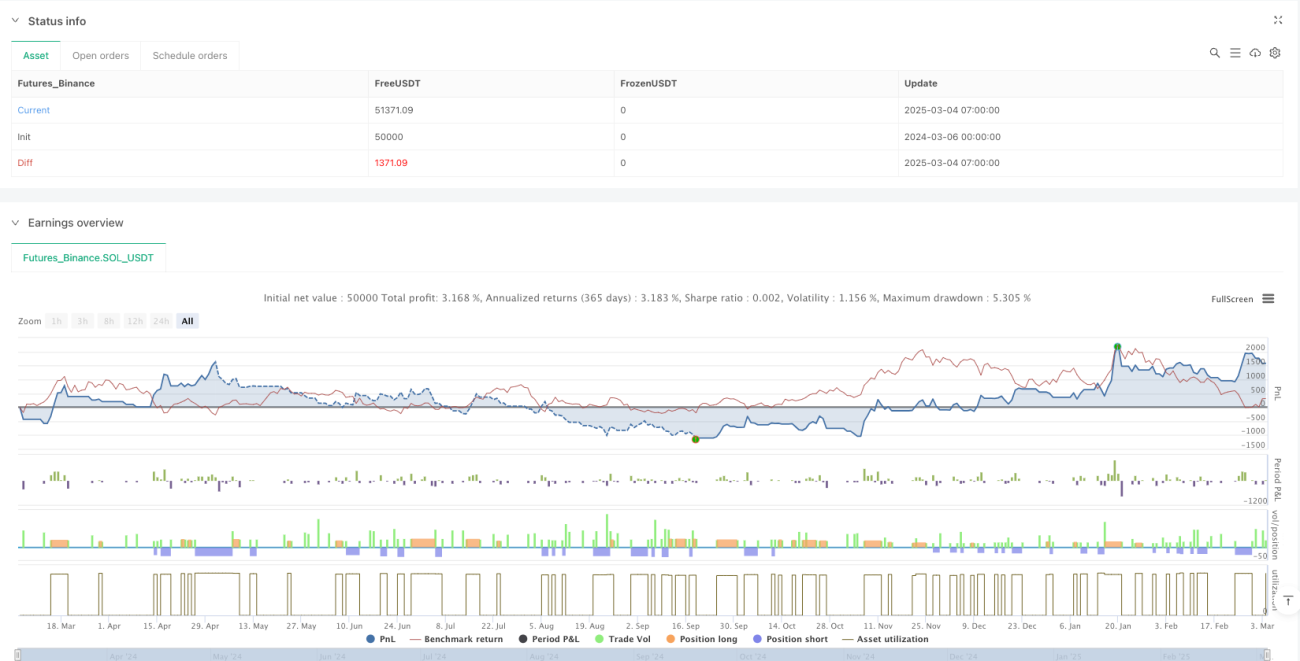

-

資金管理の最適化:現在の戦略は固定割合(10%)の資金管理方式を使用しています。ボラティリティベースのポジションサイズ調整を導入し、低ボラティリティ期にはポジションを増やし、高ボラティリティ期には減らすことが考えられます。

まとめ

固定範囲出来高分布とアンカー加重出来高平均価格を組み合わせたトレンド判断と動的ストップロス戦略は、よく設計された定量取引システムです。複数のテクニカル分析ツールと指標を統合することで、包括的かつ適応性の高い取引フレームワークを形成しています。この戦略の核となる利点は、出来高に基づく価格分析(FRVPとAVWAP)と従来のトレンド・モメンタム指標(EMA、RSI、MACD)を組み合わせ、柔軟なリスク管理メカニズムを備えている点にあります。これにより、様々な市場環境で安定したパフォーマンスを発揮できます。

パラメータ感応性や横ばい市場でのパフォーマンス低下などの潜在リスクは存在しますが、提案された最適化方向(動的パラメータ適応、複数時間枠分析、改善された資金管理など)により、これらの問題はほとんど緩和可能です。特に、市場心理指標の追加や戦略停止メカニズムの導入は、システムの堅牢性と長期的な収益性をさらに向上させることが期待されます。

総合的な取引戦略を求める定量トレーダーにとって、このシステムは強固な基盤を提供し、個人のリスク選好や取引商品の特性に応じてさらにカスタマイズ・最適化することができます。厳格なバックテストと段階的な改善を通じて、この戦略は長期的に有効な取引ツールとなる可能性を秘めています。

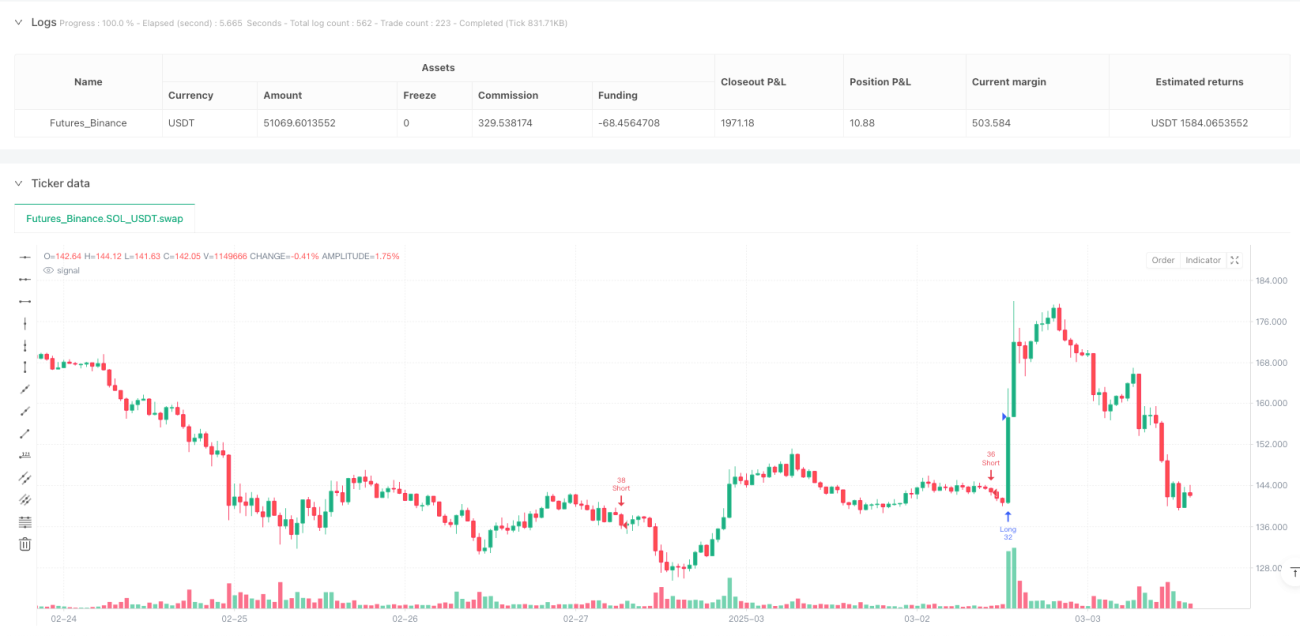

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("FRVP + AVWAP Improved By NgashCT", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1