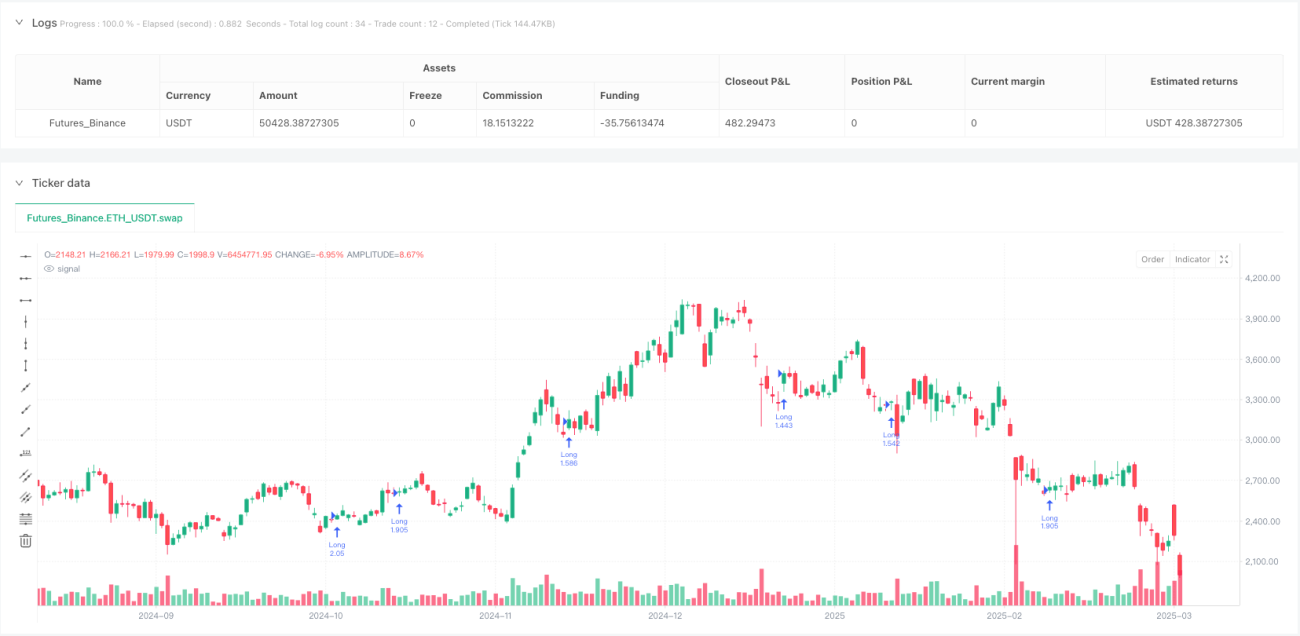

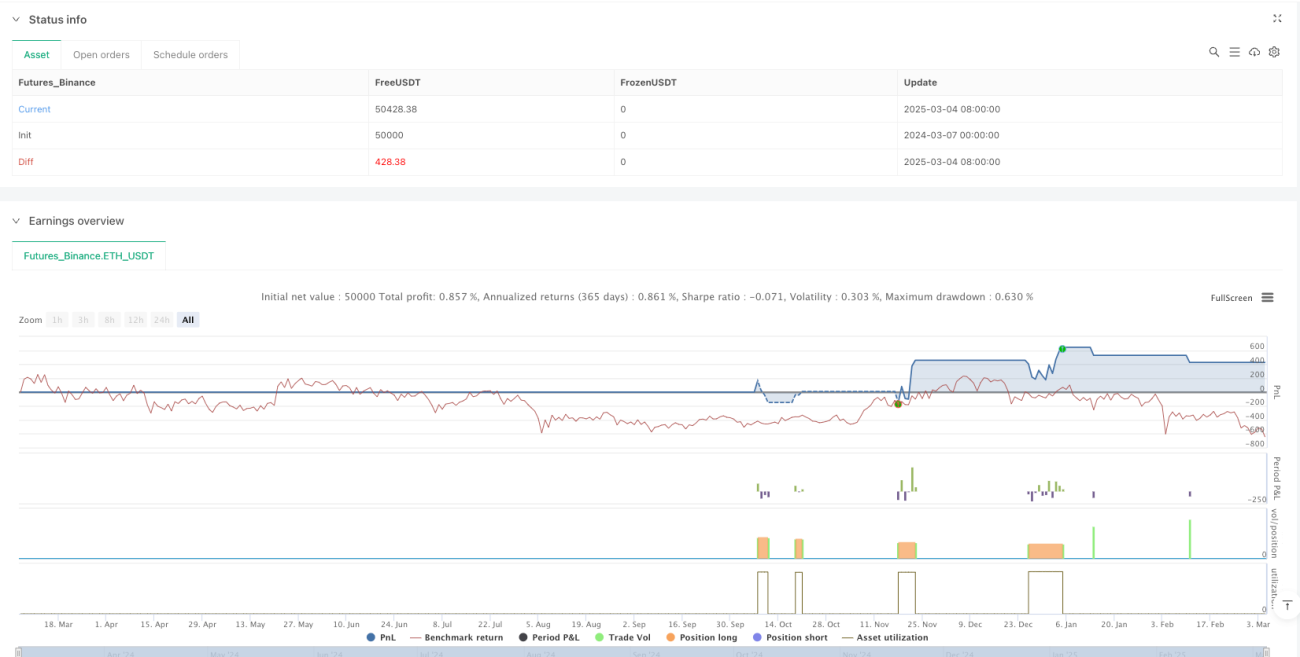

概要

マルチタイムフレームトレンド識別とローソク足パターン取引戦略は、長期と短期の市場分析を組み合わせた定量取引手法です。この戦略はマルチタイムフレーム分析技術を巧みに融合し、15分足で全体の市場トレンドを確認し、1分足で特定のローソク足パターン(強気の包み足など)を識別してエントリータイミングを決定します。さらに、厳格な時間フィルター機構を導入し、市場の初動や終了直前の高変動時間帯の取引を避け、またオーバーナイトポジションを持たないことでリスクを効果的に管理します。

戦略の原理

この定量取引戦略の核となるロジックは、マルチタイムフレーム分析と厳格な取引時間管理に基づいています。具体的には:

-

トレンド識別:

request.security関数を用いて15分足の価格データを取得し、中長期的なトレンド方向を判断します。戦略は現在の終値と前の終値の関係(trend_15m > trend_15m[1])を比較して上昇トレンドの存在を確認します。 -

パターン識別:1分足において、強気の包み足を識別します。すなわち、現在のローソク足の終値が始値より高い(陽線)、かつ前のローソク足の始値が終値より高い(陰線)、かつ現在のローソク足の終値が前のローソク足の始値より高いという条件です。この条件は

bullish_engulfing = close > open and open[1] > close[1] and close > open[1]で実現されます。 -

時間フィルター:戦略は2つの重要な時間フィルター条件を設定します。

- 寄付後45分間(9:00~9:45)の高変動期間を回避

- 引け前60分間(15:00~16:00)の不確実性期間を回避

-

リスク管理:エントリーシグナル確認後、ストップロスを前のローソク足の最安値(

stop_loss := low[1])に自動設定し、リスクリワード比2:1で利益確定目標(take_profit := close + 2 * (close - stop_loss))を計算します。 -

デイトレード制限:戦略は各取引日の終了時(16:00)にすべてのポジションを強制的にクローズし、オーバーナイトポジションを防ぎます。これは

strategy.close_all()関数で実現されます。

戦略の利点

-

多層的な市場分析:15分足と1分足の分析を組み合わせることで、中期トレンドと短期エントリー機会の両方を捉え、取引の精度を大幅に向上させます。中期トレンドは全体の市場方向を示し、短期パターンは正確なエントリータイミングを提供します。

-

効果的な時間フィルター機構:寄付および引け前の高変動・低流動性の時間帯を回避します。これらの時間帯はノイズが多く、シグナル品質が低く、偽のブレイクアウトやスリッページ拡大を引き起こす可能性があります。

-

自動化されたリスク管理:明確なストップロスと利益確定目標を内蔵し、リスクリワード比2:1を採用しています。これはプロのトレーダーが一般的に用いるリスク管理基準であり、長期的な収益性に寄与します。

-

デイトレード戦略:引け前に強制的にポジションをクローズすることで、予期せぬ出来事や夜間ギャップなど、オーバーナイトポジションに伴う管理不能な損失リスクを回避します。

-

コードの簡潔さと効率性:戦略コードは構造が明確でロジックが緻密であり、

request.securityやstrategy.exitなどのPineScriptの組み込み関数を活用することで実行効率を高めています。

戦略のリスク

-

マルチタイムフレームの遅延性:

request.security関数を使用してより大きなタイムフレームのデータを取得すると、遅延が生じる可能性があり、急激な市場変動時にはエントリーの機会を逃したり、退出が遅れることがあります。解決策として、動的なタイムフレームの使用や即時トレンド確認指標の追加が考えられます。 -

単一パターンへの依存:戦略はエントリーシグナルとして強気の包み足のみを使用するため、他の有効な取引機会を逃す可能性があります。他の高確率パターン(十字線、ハンマーなど)の認識を拡張することで取引頻度を高めることができます。

-

固定的なリスクリワード設定:固定のリスクリワード比2:1は、変動率の異なる環境では柔軟性に欠ける可能性があります。解決策として、ATR(平均真のレンジ)に基づいてストップロスと利益確定レベルを動的に調整することが考えられます。

-

時間フィルターの制限:時間フィルターは高リスク時間帯を回避できますが、特に寄付ギャップによる強いトレンド日など、高品質な取引機会を逃す可能性もあります。これらの時間帯を完全に回避するのではなく、追加の確認条件を設けることも検討できます。

-

市場状態への適応不足:戦略は相場の状態(レンジ相場、トレンド相場など)を区別しておらず、特定の市場環境ではパフォーマンスが低下する可能性があります。市場状態識別機構を導入することで適応性を高めることができます。

戦略の最適化方向

-

トレンド確認指標の強化:15分足にMACD、RSI、移動平均線システムなどのテクニカル指標を追加し、より信頼性の高いトレンド確認を提供します。例えば、MACDのクロスやRSIの方向性確認を追加することで、偽シグナルを減らせます。

-

動的なリスク管理:市場の変動率(ATRなど)に基づいてストップロスと利益目標を動的に調整し、固定のリスクリワード比を使用しません。高変動市場ではより緩やかなストップロス、低変動市場ではより厳しいストップロスを設定します。

-

エントリーパターンの追加:強気の包み足に加えて、強気の星線、ハンマーなど、他の高確率なローソク足パターンの認識を追加し、取引頻度と多様性を高めます。

-

出来高確認の導入:出来高分析を戦略ロジックに組み込み、出来高が増加した場合にのみ包み足パターンを確認することで、シグナル品質を向上させます。

-

市場環境への適応:変動率指標(ATR)やトレンド強度指標(ADX)などを用いて市場環境(トレンド相場・レンジ相場)を識別し、それに応じて戦略パラメータを調整する機能を追加します。

-

時間フィルターの最適化:過去のデータ分析に基づいて最適な取引時間帯を特定するなど、より緻密な時間フィルター機構を検討します。単純に固定時間帯を除外するのではなく、より柔軟なアプローチが考えられます。

まとめ

マルチタイムフレームトレンド識別とローソク足パターン取引戦略は、中長期トレンド分析と短期エントリー技術を組み合わせた総合的な取引システムです。大きなタイムフレーム(15分足)で全体の市場トレンド方向を確認し、小さなタイムフレーム(1分足)で高確率な強気の包み足を識別して取引を実行することで、エントリーの精度を効果的に高めます。

この戦略のもう一つの特徴は、厳格な時間フィルター機構とリスク管理システムを統合している点です。市場の高変動時間帯を回避し、固定のリスクリワード比と引け前の強制決済によりリスクをコントロールします。これらの機能により、この戦略は安定的な収益を求めるデイトレーダーに特に適しています。

この戦略は明確なロジックと厳格なリスク管理を備えていますが、トレンド確認機構の強化、動的リスク管理の導入、追加エントリーパターンの認識、出来高分析の統合、市場環境適応機能の開発など、さらなる最適化の余地があります。これらの最適化により、さまざまな市場環境でより安定したパフォーマンスを発揮することが期待されます。

/*backtest

start: 2024-03-07 00:00:00

end: 2025-03-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe Strategy with Time Filters", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define the 15-minute trend (long-term trend)- 1