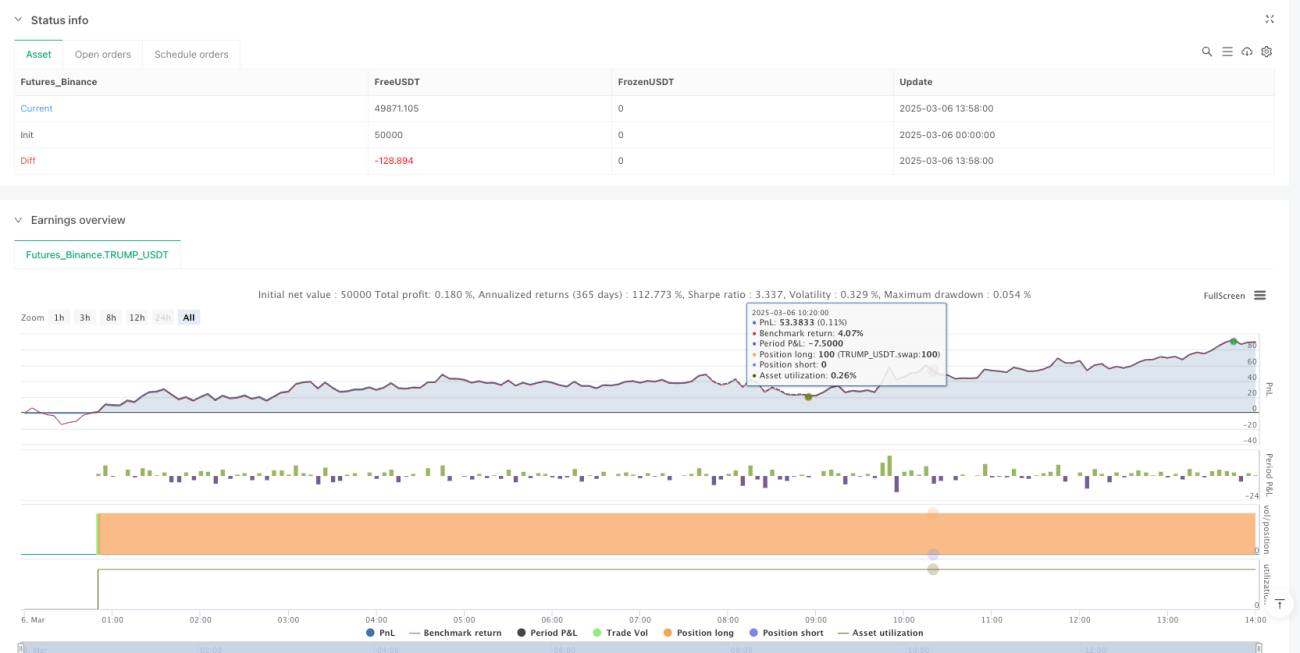

概要

本戦略は、指数移動平均線(EMA)と移動平均収束拡散指標(MACD)を組み合わせた量的取引システムです。主に5日EMAと20日EMAのゴールデンクロスシグナルをエントリーの根拠とし、同時に価格と30日EMAの位置関係や市場取引時間条件でフィルタリングを行い、一貫した短期取引システムを構築しています。戦略設計ではトレンド確認とリスク管理を重視し、固定額の利確・損切り設定により、取引判断をより客観的かつ規律的にしています。

戦略の原理

本戦略の核心ロジックは、異なる周期の3本の指数移動平均線(5日、20日、30日EMA)に基づき、それらのクロス関係と相対位置を観察してトレンド方向を判断します。具体的には、短期の5日EMAが中期の20日EMAを上抜け、かつ価格が長期の30日EMAより上にある場合に買いシグナルが発生します。この設計はマルチタイムフレーム分析の原則を十分に考慮し、取引方向が主力トレンドと一致することを保証します。

また、取引時間によるフィルタリング条件も追加されており、米国東部時間午前9時30分から午後4時までの通常取引時間帯のみ取引を実行します。この時間フィルターにより、流動性が低くボラティリティが異常な時間帯を避け、取引成功率を高めます。

資金管理面では、固定数量のポジションで市場に参入し、固定額の利確・損切り割合でリスクを管理します。システムは2000ドルの固定利益目標と1000ポイントの損切り水準を設定しており、これにより各取引のリスク・リターン特性が一定に保たれ、長期的に安定したパフォーマンスに寄与します。

戦略の優位性

-

多重確認メカニズム:短期・中期・長期の3周期EMAの協調作用を組み合わせることで、偽ブレイクアウトや市場ノイズを効果的にフィルタリングし、取引シグナルの信頼性を確保します。5日EMAが20日EMAを上抜け、かつ価格が30日EMAより上にある場合、短期・中期・長期トレンドがすべて上昇傾向にあることを示し、取引成功の確率が高まります。

-

正確な市場時間フィルター:通常取引時間帯のみで動作し、時間外取引など流動性が限られた時間帯を避けるため、スリッページや不利な約定の可能性を低減します。この特性は日内短期取引において特に重要で、異常なボラティリティによるリスクを効果的に回避できます。

-

明確なリスク管理フレームワーク:固定額の利確・損切り設定により、各取引のリスクエクスポージャーが厳格に管理されます。この方法はパーセンテージベースのストップロスよりも特定の市場環境、特に価格変動が激しい場合に資金をよりよく保護します。

-

視覚的な取引シグナル:グラフ上のマークでEMAクロス点とエントリーシグナルを明確に表示するため、トレーダーは潜在的な取引機会を直感的に識別でき、意思決定の効率が向上します。これらの視覚補助機能はリアルタイム取引監視において非常に価値があります。

-

戦略ロジックの簡潔さと効率性:複雑な多指標システムと比較して、ロジックを簡潔に保ち、過学習のリスクを低減しつつ、十分な市場洞察を提供します。簡潔な設計は計算負荷も小さく、高頻度取引環境に適しています。

戦略のリスク

-

移動平均線クロスの遅延性:EMAクロスシグナルは本質的に遅行指標であり、急激な市場変化においてエントリーのタイミングが遅れ、最適な価格帯を逃す可能性があります。特に高ボラティリティ市場では、5日EMAと20日EMAのクロス確認を待つことで、エントリー価格が理想的な領域から離れる恐れがあります。

-

固定ストップロスのリスク:市場のボラティリティに応じて動的に調整するのではなく固定額のストップロスを使用するため、市場環境の変化によりストップロスが厳しすぎたり緩すぎたりする可能性があります。例えば、ボラティリティが急拡大した場合、固定ストップロスが簡単にトリガーされ、不必要な損失が発生する恐れがあります。

-

市場条件への依存:本戦略は明確なトレンド市場で最も効果的ですが、レンジ相場やボラティリティの高い市場環境では頻繁に偽シグナルが発生する可能性があります。方向感がない市場では、移動平均線クロスが連続した損失取引につながることがあります。

-

出来高確認の欠如:戦略コードには出来高に関連する描画条件がありますが、実際の取引判断では出来高をフィルター条件として使用していないため、低出来高環境で弱いトレンドにエントリーする可能性があります。

-

一方向取引の制限:現在の戦略設計は買い条件のみに最適化されており、売り市場に対する完全なサポートがないため、弱気相場での応用範囲が制限されます。

戦略の最適化方向

-

動的ストップロスの導入:市場のボラティリティ指標(ATRなど)に基づきストップロスを動的に調整することで、よりスマートで適応性の高いものにできます。例えば、ストップロスをATRの倍数に設定し、高ボラティリティ時には自動的に距離を広げ、低ボラティリティ時には狭めることが可能です。

-

出来高条件の統合:出来高のブレイクアウトを追加の確認条件とし、EMAクロスが出来高の増加を伴う場合のみ取引シグナルを発生させることを推奨します。具体的には、現在の出来高とN日平均出来高の関係を比較して判断します。

-

トレンド強度フィルターの追加:ADX(平均方向性指数)などのトレンド強度指標を導入し、トレンドが十分に強い場合(例:ADX > 25)のみエントリーを許可することで、弱いトレンドやレンジ相場での偽シグナルを回避できます。

-

買い売り戦略のバランス改善:売り取引をサポートするように拡張し、5日EMAが20日EMAを下抜け、かつ価格が30日EMAより下にある場合に売りシグナルを生成することで、全市場条件下での取引能力を実現します。

-

バックテスト最適化フレームワークの追加:パラメータ最適化メカニズムを導入し、異なるEMA期間、ストップロス、利確水準の組み合わせを自動テストすることで、様々な市場環境における最適なパラメータ設定を見つけます。例えば、3~8日の短期EMAと15~30日の中期EMAの様々な組み合わせ効果をテストできます。

-

市場センチメント指標の統合:VIXなどの市場センチメント指標を追加のフィルター条件として検討し、極端な市場センチメント時には取引を調整または停止することで、異常な市場環境での過度なリスク負担を回避します。

まとめ

本マルチ周期指数移動平均線と市場時間フィルターを組み合わせた量的取引戦略は、5日EMAと20日EMAのゴールデンクロスに価格位置判断を加え、ロジックが明確で実行が一貫した取引システムを形成しています。この戦略は中短期トレンド取引に特に適しており、シグナル確認メカニズムが充実し、リスク管理フレームワークが明確であるという利点がありますが、移動平均線の遅延性や市場条件への依存といった固有の限界も存在します。

動的ストップロス、出来高確認、トレンド強度フィルターなどの最適化措置を導入することで、本戦略はさらに安定性と適応性を高める可能性があります。量的トレーダーにとって、この戦略フレームワークは良い出発点を提供し、個人のリスク選好や市場環境に応じて調整・拡張することで、よりパーソナライズされ効率的な取引システムを構築できます。戦略の簡潔な設計と明確なロジックは、量的取引を学ぶための理想的な教育ツールとしても機能し、トレーダーがトレンドフォローとリスク管理の基本原則を理解するのに役立ちます。

- 1