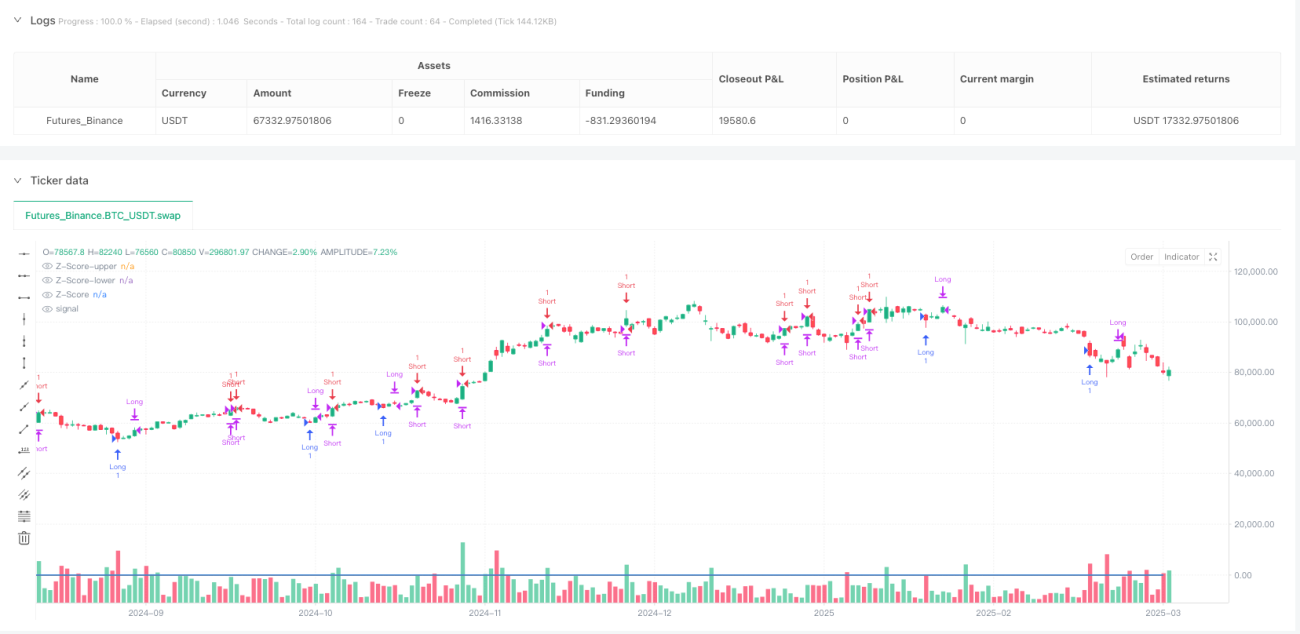

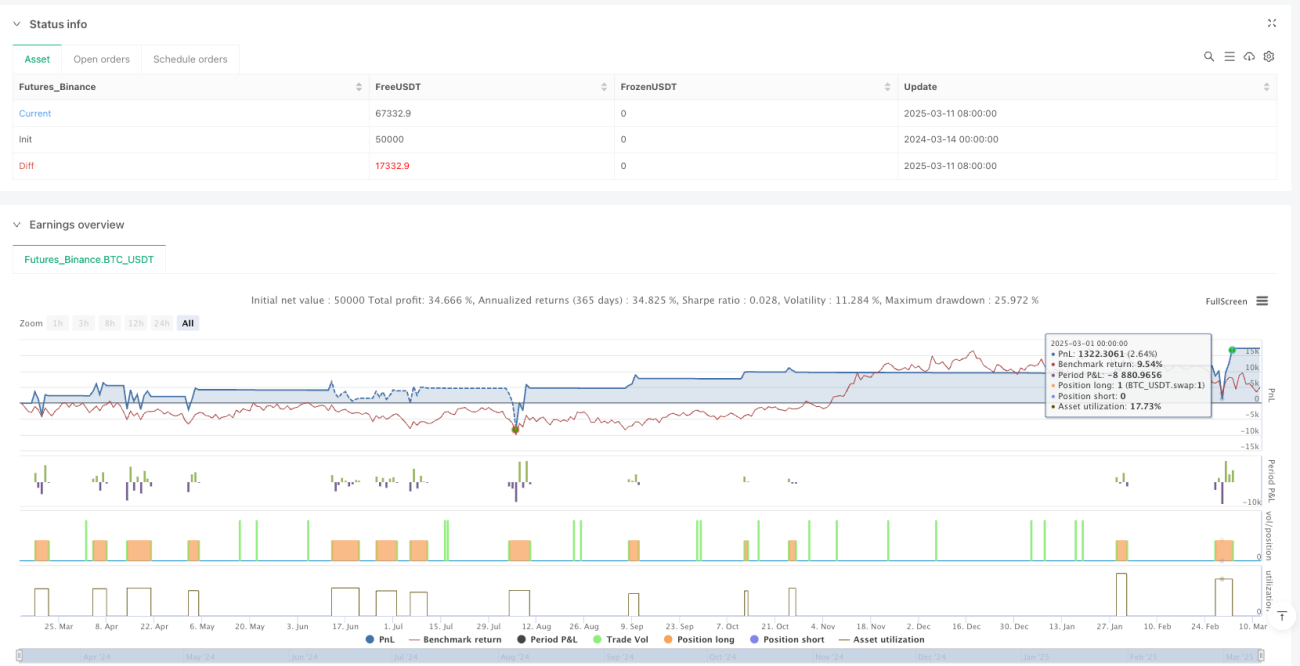

対数価格平均回帰動的ストップロス戦略

概要

対数価格平均回帰動的ストップロス戦略は、統計学の原理に基づく定量取引戦略であり、価格がその平均値を中心に変動する特性を利用して取引を行います。この戦略では、価格を対数形式に変換し、Zスコア(標準偏差倍数)を計算して価格の平均からの乖離度を測定します。Zスコアが特定の閾値に達した場合、市場が買われすぎまたは売られすぎの状態にあると判断し、価格が平均に回帰することを期待して取引を実行します。この戦略のユニークな点は、動的ストップロス機構にあり、市場の変動性の変化に応じて自動的にストップロス水準を調整し、リスク管理の効率を高めます。

戦略の原理

この戦略の核となる原理は、平均回帰理論と対数価格の統計的特性に基づいています。具体的な実装手順は以下の通りです。

-

まず、終値を対数形式に変換します(

log_price = math.log(close))。これにより、乗法的な変化が加法的な変化に変換され、価格変動が正規分布により適合するようになります。 -

次に、設定されたローリングウィンドウ(デフォルト7期間)に基づいて、対数価格の移動平均(

rolling_mean)と標準偏差(rolling_std)を計算します。 -

これらの統計量を使用して、現在の対数価格のZスコアを計算します:

rolling_z_score = (log_price - rolling_mean) / rolling_std。この値は、現在の価格が平均から何標準偏差離れているかを示します。 -

エントリー条件は以下のように設定されます。

- Zスコアが設定された買いエントリー閾値(デフォルト-1.825)を下回った場合、買いポジションを開きます。

- Zスコアが設定された売りエントリー閾値(デフォルト1.825)を上回った場合、売りポジションを開きます。

-

利益確定目標は、対数価格の移動平均の指数形式に設定されます:

take_profit_price = math.exp(rolling_mean)。これは、戦略が価格を統計的平均値に回帰させることを目標としていることを意味します。 -

動的ストップロス機構は、この戦略の重要な革新点です。

- 初期ストップロスは、エントリー時のZスコアとボラティリティに基づいて設定されます。

- 市場のボラティリティの変化に伴い、ストップロス水準が動的に調整されます。

- ボラティリティが上昇した場合、買いのストップロスは引き下げられ、売りのストップロスは引き上げられ、より多くの取引スペースが提供されます。

- ボラティリティが低下した場合、買いのストップロスは引き上げられ、売りのストップロスは引き下げられ、既存の利益が保護されます。

-

エグジットロジックには2つのケースがあります。

- 価格が利益確定水準(平均値への回帰)に達した場合。

- 価格が動的に調整されたストップロス水準に達した場合。

戦略の利点

-

統計学的基盤:戦略は堅牢な統計学の原理に基づき、Zスコアを用いて価格の乖離度を測定し、客観的なエントリーとエグジットのシグナルを提供します。

-

対数価格変換:元の価格ではなく対数価格を使用することで、価格変動が正規分布により適合し、統計指標の有効性が向上します。

-

動的リスク管理:この戦略の最大の魅力は動的ストップロス機構であり、市場のボラティリティの変化に応じて自動的にストップロス水準を調整し、資金を保護しつつ十分な取引スペースを確保します。

-

双方向取引:戦略は買いと売りの両方の取引をサポートし、様々な市場環境で機会を探すことができます。

-

平均値を目標とする:統計的平均値を利益確定目標とすることで、平均回帰の理論的基盤に合致し、利益確定の合理性が高まります。

-

パラメータ調整可能:戦略はローリングウィンドウ、エントリーZスコア、ストップロスZスコアなど、複数の調整可能なパラメータを提供し、トレーダーが異なる市場や個人のリスク選好に応じて調整できます。

戦略のリスク

-

平均回帰仮定のリスク:戦略の核となる仮定は、価格が統計的平均値に回帰するというものですが、トレンド市場や構造変化のある市場ではこの仮定が成立せず、長期的な損失につながる可能性があります。解決策:トレンドフィルターを追加し、強いトレンド市場では取引を一時停止します。

-

過敏なZスコア:ボラティリティが非常に低い市場では、価格の小幅な変動でも大きなZスコアの変化が生じ、不要な取引シグナルが発生する可能性があります。解決策:最小ボラティリティ閾値を設定するか、低ボラティリティ環境ではエントリー閾値を調整します。

-

ウィンドウ長への感度:戦略のパフォーマンスはローリングウィンドウの長さパラメータに非常に敏感であり、選択を誤ると過剰取引や機会損失につながる可能性があります。解決策:異なるウィンドウ長でバックテストを行い最適なパラメータを見つけるか、適応型ウィンドウ長を使用します。

-

データ欠落のリスク:取引初期には、移動平均や標準偏差を計算するための十分な履歴データが不足しているため、シグナルが不安定になる可能性があります。解決策:指標を計算する前に十分なウォームアップ期間を確保します。

-

ストップロス調整戦略のリスク:動的ストップロス機構は革新的ですが、ボラティリティが急激に変化した場合、ストップロス水準が過度に調整される可能性があります。解決策:ストップロス調整の最大幅に制限を設け、過度な調整を防ぎます。

戦略の最適化方向

-

適応型ウィンドウ長:現在の戦略では、固定のローリングウィンドウ長(デフォルト7期間)を使用して統計指標を計算しています。市場の周期変化に応じて自動的にウィンドウサイズを調整する適応型ウィンドウ長の実装が考えられます。これにより、異なる時間スケールでの平均回帰機会をより適切に捉え、戦略の適応性を高めることができます。

-

トレンドフィルター:トレンド判断メカニズムを追加し、強いトレンド市場では戦略を一時停止またはパラメータを調整し、もみ合いまたは反転市場でのみ平均回帰戦略を適用します。これは、長期移動平均線やADXなどのトレンド指標を追加することで実現でき、一方向トレンド市場での頻繁な損失を回避します。

-

複数時間枠分析:複数の時間枠のZスコアシグナルを統合し、より総合的なエントリー・エグジット判断を行います。例えば、大きな時間枠で平均回帰の機会を確認し、小さな時間枠で正確なエントリーポイントを探すことで、勝率とリスクリワード比を向上させます。

-

利益確定の最適化:現在の戦略では単純な平均値を利益確定目標としています。市場構造やストップロスに関連したリスクリワード比に基づいて利益確定目標を設定する動的利益確定メカニズムや、価格が有利な方向に動いた際に段階的に利益を確定する部分利益確定戦略の実装が考えられます。

-

ボラティリティ加重:Zスコアの計算にボラティリティ加重メカニズムを導入し、より安定した期間のデータに高い重みを与えることで、極端なボラティリティによるシグナル生成の乱れを減らし、シグナル品質を向上させます。

-

機械学習の統合:機械学習アルゴリズムを導入してエントリー・エグジットの閾値を最適化することを検討します。過去のデータに基づいてモデルを訓練し、最適なZスコア閾値と動的ストップロスパラメータを予測することで、戦略の適応能力と全体的なパフォーマンスを向上させます。

まとめ

対数価格平均回帰動的ストップロス戦略は、統計学の原理に基づく定量取引戦略であり、対数価格のZスコアを計算することで市場の買われすぎ・売られすぎ状態を識別し、価格が平均に回帰することを期待して利益を得ます。この戦略の核となる革新点は動的ストップロス機構にあり、市場のボラティリティの変化に応じて自動的にリスクパラメータを調整し、より優れたリスク管理を提供します。

戦略は堅牢な統計学的基盤に基づいていますが、平均回帰仮定が成立しない可能性、パラメータ感度、市場環境への適応性などの課題に直面しています。トレンドフィルター、適応型ウィンドウ長、複数時間枠分析、機械学習による最適化などの改善により、様々な市場環境でより安定したパフォーマンスを実現する可能性があります。

注意すべき点として、いかなる定量戦略も十分なバックテストとフォワードテストを経る必要があり、特定の市場特性や個人のリスク選好に応じてパラメータを調整する必要があります。本戦略は統計学の原理と動的リスク管理を融合したフレームワークを提供しており、トレーダーはこれを基にさらなるカスタマイズと最適化を行うことができます。

- 1