戦略概要

この定量取引戦略は、相対力指数(RSI)と指数移動平均(EMA)の利点を巧みに組み合わせ、マルチタイムフレーム分析をフィルタリングメカニズムとして導入しています。この戦略の核は、日足と週足のRSI指標の協調確認にあり、EMAのクロスによってトレンド転換点を捉え、持続的なモメンタム取引機会を特定することを目的としています。戦略は適応的なエントリー・エグジットロジックを採用し、複数のテクニカル指標のクロス検証を利用することで、取引シグナルの信頼性を効果的に高めています。

戦略の原理

戦略は以下の核心原理に基づいて設計されています:

-

マルチタイムフレームRSIフィルター

- 日足RSIを主なシグナル生成源として使用

- 週足RSIをトレンド確認フィルターとして使用し、取引方向がより大きな周期のトレンドと一致することを保証

- 買い条件:週足RSI > 55、日足RSI > 55

- 売り条件:週足RSI < 45、日足RSI < 45

-

EMAクロスシステム

- 13期間と21期間のEMAクロスを主なエントリーシグナルとして使用

- 34期間と55期間のEMAがサポート/レジスタンスラインとエグジットの参考を提供

- 短期EMA(13期間)が長期EMA(21期間)を上抜けた場合に買いシグナル発生

- 短期EMAが長期EMAを下抜けた場合に売りシグナル発生

-

シグナル確認メカニズム

- EMAクロスシグナルが2つの時間枠のRSI方向と一致する場合のみ取引を実行

request.security関数を使用して異なる時間枠のデータを統合- 複数条件によるフィルタリングで偽シグナルやレンジ相場での頻繁な取引を削減

-

精密なエグジット戦略

- ロングのエグジット条件:EMA1がEMA3を下抜ける、または価格がEMA4を下回る

- ショートのエグジット条件:EMA1がEMA3を上抜ける、または価格がEMA4を上回る

- ポジション決済ロジックはエントリー条件とは独立し、リスク管理を重視

戦略の優位性

コードを詳細に分析することで、この戦略には以下の顕著な優位性があると結論づけられます:

-

多層シグナルフィルターシステム

- 短期と長期のRSIを統合し、フェイクブレイクのリスクを低減

- 複数のEMAを組み合わせて動的なサポート・レジスタンスゾーンを形成し、シグナル品質を向上

- 多重確認メカニズムにより「レンジ相場」での無効な取引を大幅に削減

-

適応性の高いトレンド識別

- トレンドの初期段階で先行して参入可能であり、トレンドが成熟してからエントリーするわけではない

- 週足RSIによる高度なフィルタリングにより、主要トレンド方向と逆行する取引を回避

- EMAクロスシステムは市場ノイズに対して自然なフィルタリング効果を発揮

-

完全なリスク管理メカニズム

- 明確なエグジット条件設計により、感情的なポジション保有を防止

- 逆転シグナル発生時に自動的にポジションを決済し、ドローダウンを効果的に抑制

- ポジション決済後に逆方向のポジションを取る設計により、資金効率を向上

-

高いカスタマイズ性

- すべての主要パラメータは

input関数で調整可能 - RSI閾値やEMA期間の個別調整をサポートし、異なる市場環境に適応

- 商品特性に応じてシグナル感度をカスタマイズ可能

- すべての主要パラメータは

戦略のリスク

この戦略は合理的に設計されていますが、以下の潜在的なリスクと限界が存在します:

-

パラメータ感応性

- RSIとEMAのパラメータ選択が戦略パフォーマンスに顕著な影響を与える

- 敏感すぎるパラメータは過剰取引を引き起こす可能性がある

- 解決策:過去データに基づくパラメータ最適化とバックテストを実施し、過学習を回避

-

レンジ相場でのパフォーマンス低下

- 明確なトレンドがないもみ合い相場では、頻繁な偽シグナルが発生する可能性

- EMAクロス戦略はレンジ相場で本質的に弱い

- 解決策:ボラティリティフィルターやトレンド強度指標を追加し、トレンド強度が低い環境では自動的にポジション比率を低減

-

遅延の問題

- EMAとRSIはともに遅行指標であり、急激な変動相場では迅速に反応できない可能性

- シグナル確認プロセス中に最適なエントリーポイントを逃す可能性

- 解決策:出来高や価格パターン認識などの先行指標の導入を検討

-

シグナルの少なさ

- 複数条件によるフィルタリングにより、取引シグナルが少なくなる可能性

- 低ボラティリティ環境では長期間取引機会がない可能性

- 解決策:補助的な取引シグナルを追加するか、条件を適度に緩和することを検討

戦略の最適化方向

コード分析に基づき、この戦略の最適化方向として以下が考えられます:

-

適応型パラメータシステム

- RSI閾値とEMA期間の動的調整を実現し、市場ボラティリティに基づいて自動最適化

- ATR(平均真のレンジ)指標を追加し、市場変動に応じてストップロス位置を調整

- 市場状態分類を導入し、トレンド相場とレンジ相場で異なるパラメータ設定を使用

-

シグナル品質の向上

- 出来高確認メカニズムを統合し、シグナル発生時に出来高増加を要求

- フェイクブレイクに対する価格行動フィルターを追加(例:終値がEMAをしっかりと超えていることを要求)

- ADXなどのトレンド強度指標を導入し、強いトレンド環境でのみフルポジション取引を実行

-

資金管理の改善

- ボラティリティベースの動的ポジション管理を実現し、高ボラティリティ環境では自動的にポジションを縮小

- ピラミッディング型の追加ポジション戦略を導入し、トレンド確認後に段階的にポジションを増やす

- リスク・リワード比に基づくスマートストップロス・テイクプロフィットシステムを設計

-

マルチ市場適応性

- 商品特性分析を追加し、異なるカテゴリの銘柄に応じて戦略パラメータを自動調整

- 市場相関分析を実装し、過度な集中リスクを回避

- 日中と長期サイクルのシグナル連携メカニズムを追加し、マルチレベルの取引システムを形成

まとめ

マルチタイムフレームRSIとEMAクロスによる定量モメンタム戦略は、精巧に設計された定量取引システムです。異なる時間軸のRSI指標と複数のEMAを統合することで、立体的なシグナル生成・フィルタリングメカニズムを構築しています。この戦略の核心的な優位性は、その多層確認システムにあり、トレンド転換点を効果的に捉えると同時に、レンジ相場での頻繁な取引を回避できます。

戦略のリスクは主にパラメータ感応性とレンジ相場でのパフォーマンスに集中していますが、適応型パラメータシステムや市場状態識別メカニズムの導入により、これらのリスクは効果的に緩和可能です。今後の最適化方向は、シグナル品質の向上、動的パラメータ調整、インテリジェント資金管理に焦点を当て、さまざまな市場環境における戦略のロバスト性と安定性を高めるべきです。

全体として、この戦略はロジックが明確で設計が合理的であり、実戦価値のある定量取引システムです。細かな調整と継続的な最適化を通じて、適応性が高くリスク管理が可能な長期取引プランへと発展させることができます。

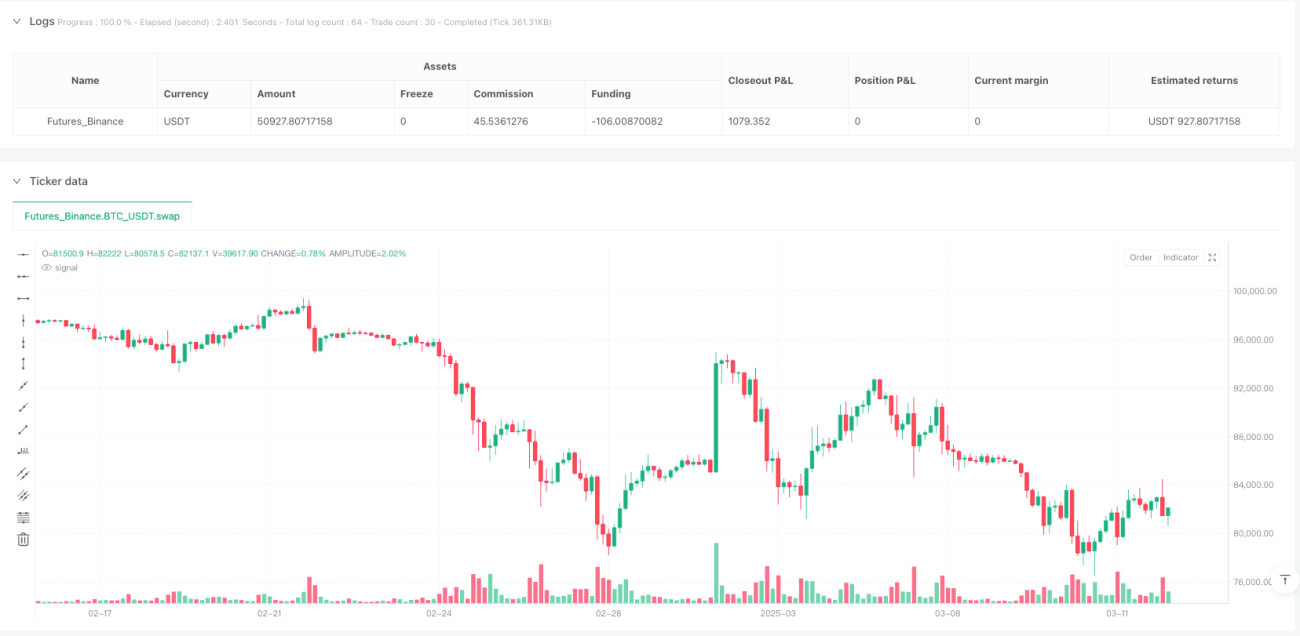

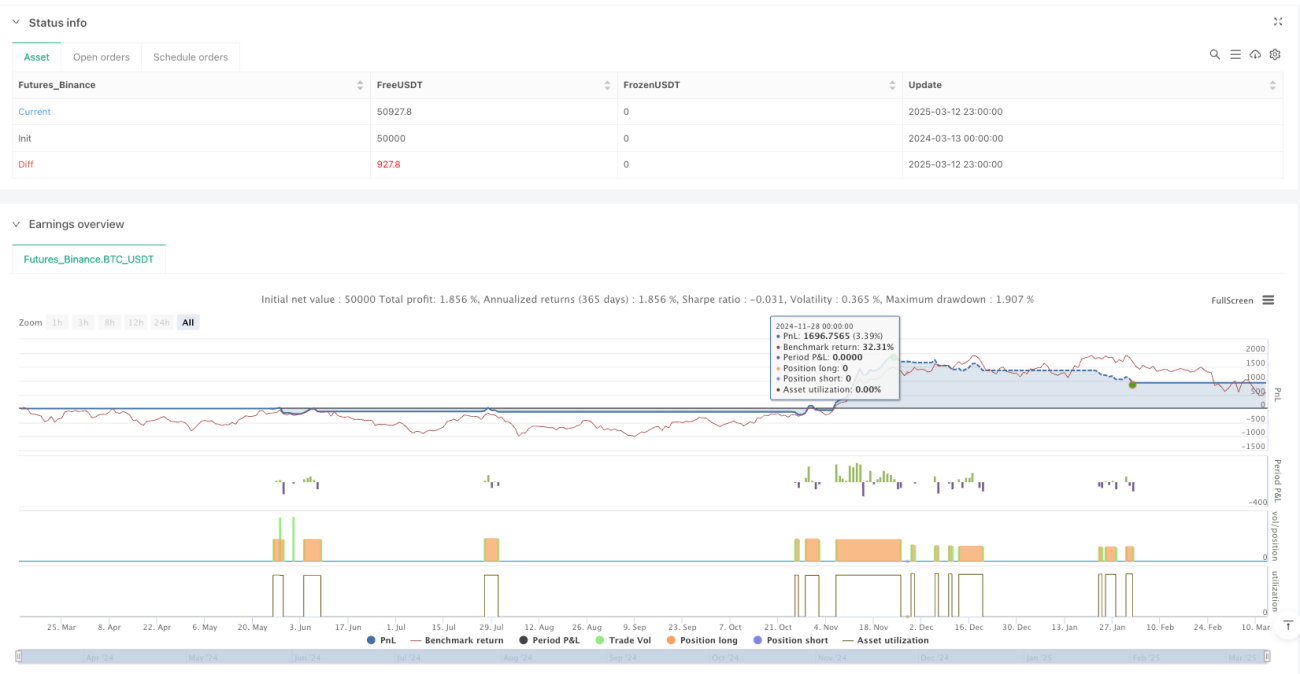

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1