量子ヒューリスティック確率的トレンド取引戦略:EMAとRSIに基づく定量モデル

概要

量子発想確率トレンド取引戦略は、量子ランダムウォーク理論と従来のテクニカル指標を融合させた革新的な定量取引モデルです。本戦略は、指数移動平均線(EMA)、相対力指数(RSI)、平均真実範囲(ATR)などの指標を活用し、量子確率計算手法を通じて市場トレンドの方向性と強度を評価し、正確な取引シグナルを生成します。この戦略の核心は、量子物理学における確率分布理論を金融市場分析に応用し、新たな市場予測手法を提供することにあります。

戦略の原理

本戦略は、以下の主要なコンポーネントに基づいて動作します。

-

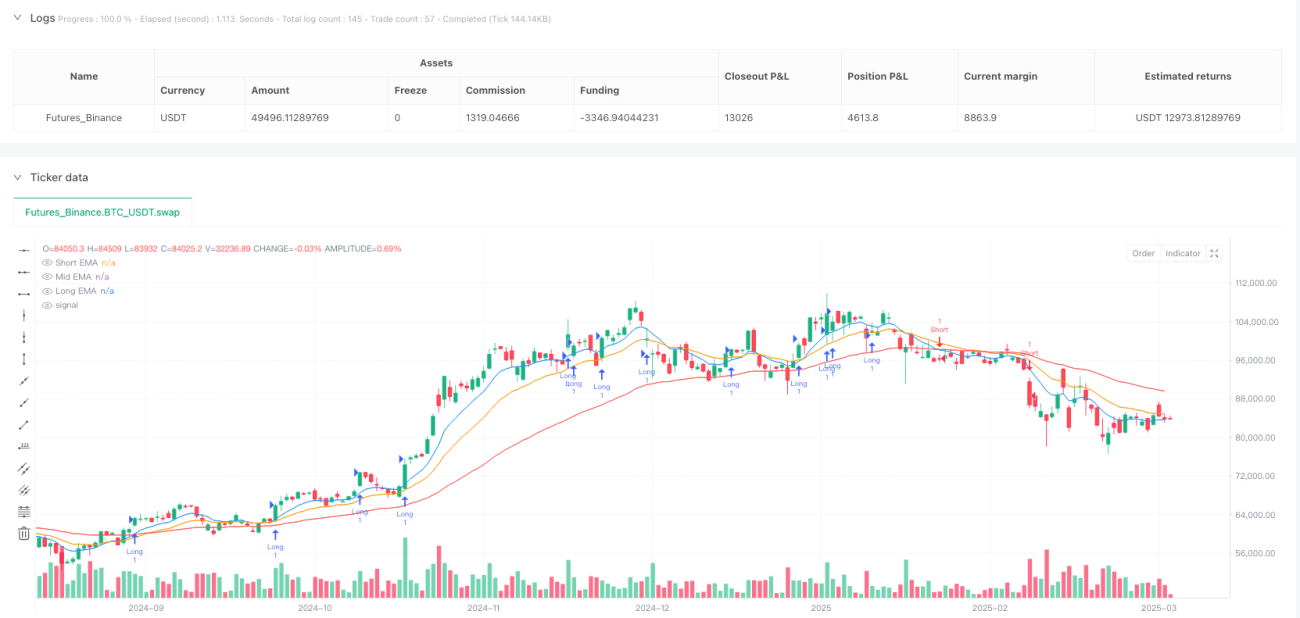

多重EMAトレンド識別システム:戦略では、異なる期間(9、19、55)の指数移動平均線を市場トレンドの基本指標として使用します。短期EMAと長期EMAの関係は、シグモイド関数を介して0から1の間の確率値に変換され、市場が上昇トレンドにある確率を示します。

-

RSI量子ランダムウォークエントリー確率:戦略では14期間のRSI指標を用い、同様のシグモイド確率変換を通じて価格が上昇または下降する確率を計算します。RSI変換後の確率値が0.55を超え、かつトレンド確率が0.6を超える場合に買いシグナルを生成し、確率値が0.45未満かつトレンド確率が0.4未満の場合に売りシグナルを生成します。

-

ATRに基づく量子減衰ストップロスとテイクプロフィット:戦略では14期間のATRをボラティリティ指標として採用し、時間減衰因子(bar_indexの周期的変化に基づく)を組み合わせてストップロスとテイクプロフィットの水準を動的に調整します。ポジション保有時間が増加するにつれて、指数減衰関数によりストップロスの範囲を徐々に狭め、不利な市場条件下での早期撤退を促します。

-

確率閾値による取引トリガー:確率値が特定の閾値を超えた場合のみ取引を実行します。この方法により、低確率の取引シグナルをフィルタリングし、取引成功率を向上させます。

戦略の利点

-

量子確率モデルの精度:シグモイド関数を用いて指標を確率値に変換することで、市場の不確実性特性に適合し、従来の二値的判断方法と比較してより詳細な市場状態評価を提供します。

-

多層的なトレンド確認メカニズム:短期・中期・長期のEMAとRSI指標を組み合わせることで、多面的なトレンド確認システムを構築し、偽のブレイクアウトによるリスクを低減します。

-

動的リスク管理:ATRと時間減衰因子に基づくストップロス・テイクプロフィットメカニズムにより、市場のリアルタイムボラティリティとポジション保有時間に応じてリスクエクスポージャーを自動調整し、資金管理効率を最適化します。

-

高い適応性:戦略パラメータは異なる市場環境に応じて調整可能であり、特に量子ウォーク因子(kFactor)パラメータは市場シグナルに対する感度を制御できます。

-

定量化された意思決定プロセス:戦略は完全に定量化されており、感情要因による取引判断への干渉を排除し、取引執行の一貫性と規律を保証します。

戦略のリスク

-

パラメータ敏感性:量子ウォーク因子(kFactor)と確率閾値の設定は戦略パフォーマンスに顕著な影響を与えます。不適切なパラメータは過剰取引や重要なシグナルの見逃しにつながる可能性があります。リスク軽減策として、徹底的なパラメータ最適化とバックテストを実施し、特定の市場に最適なパラメータ組み合わせを見つけることが挙げられます。

-

トレンド反転リスク:強いトレンド市場では良好なパフォーマンスを示しますが、レンジ相場や急なトレンド反転が発生する市場環境では課題に直面する可能性があります。さまざまな市場条件下でのテストを推奨し、市場環境フィルターの追加を検討する価値があります。

-

時間減衰モデルの限界:現在使用している単純な周期的時間減衰(bar_index % 50)は、すべての市場サイクル特性を捉えるには不十分な可能性があります。より複雑な時系列モデルや適応型周期識別アルゴリズムの導入を検討すべきです。

-

過学習リスク:複数の指標とパラメータを使用するため、過去データへの過学習の可能性があります。サンプル外テストや前方検証を通じて戦略の頑健性を評価する必要があります。

-

計算複雑性:確率計算と指数関数は計算負荷を増加させ、高頻度取引環境では実行遅延を引き起こす可能性があります。計算効率の最適化や取引頻度の低下により、この問題を軽減できます。

戦略の最適化方向性

-

適応型量子ウォーク因子:現在の戦略は固定のkFactor(0.1)を使用していますが、これを市場のボラティリティに応じて自動調整されるパラメータとして設計することを検討できます。例えば、低ボラティリティ市場ではkFactorを上げて感度を高め、高ボラティリティ市場ではkFactorを下げてノイズの影響を低減します。

-

市場状態分類の統合:機械学習手法を導入して市場状態を分類し(トレンド、レンジ、ブレイクアウトなど)、異なる市場状態に対して固有のパラメータ設定やサブ戦略を使用します。

-

時間減衰モデルの最適化:単純な周期的時間減衰を、ウェーブレット解析やフーリエ変換など、より複雑な市場周期識別アルゴリズムに置き換え、市場の周期的特性をより正確に捉えます。

-

量子もつれ概念の導入:異なる資産間の相関を考慮し、量子もつれ理論をマルチアセットポートフォリオ戦略に応用することで、資産配分とリスク分散を最適化します。

-

確率モデルの強化:現在のシグモイド確率モデルを拡張し、ベータ分布や混合ガウスモデルなどのより複雑な確率分布を導入することで、市場の不確実性をより正確にモデル化します。

まとめ

量子発想確率トレンド取引戦略は、量子ランダムウォーク理論と従来のテクニカル分析を革新的に組み合わせることで、新たな市場確率予測フレームワークを創出しました。本戦略の利点は、その正確な確率モデル、多層的なトレンド確認メカニズム、動的リスク管理システムにあり、トレンド市場において取引機会を捉え、リスクを効果的に制御することを可能にします。

パラメータ敏感性、トレンド反転リスク、過学習の可能性といった課題は存在しますが、量子ウォーク因子の最適化、市場状態分類の統合、時間減衰モデルの改良、確率分布モデルの拡張といった方向性の改善により、本戦略はより頑健で適応性の高い取引システムへと進化する可能性を秘めています。量子計算の概念を取引戦略に応用することは、定量取引の最先端の方向性を代表し、従来のテクニカル分析に新たな思考の角度と方法論を提供するものです。

- 1