動的レジスタンスとサポートの2本ローソク足パターンATRリスク管理定量取引戦略

概要

「動的レジスタンスとサポートの2本値線パターンATRリスク管理定量取引戦略」は、テクニカル分析における複数の古典的指標を組み合わせた取引システムです。本戦略は主にサポートラインとレジスタンスラインの動的な識別に基づき、強力な反転シグナルであるエンガルフィングパターン(包み線)を組み合わせ、ATR(Average True Range)指標を用いてリスク管理を行います。取引判断において価格構造、ローソク足パターン認識、ボラティリティ分析の3つの次元を融合し、多重確認によって取引シグナルの信頼性を高めています。戦略設計では動的なサポート・レジスタンスラインの計算方法を採用し、ルックバック期間のパラメータにより異なる市場環境に柔軟に適応可能です。同時にリスクリワード比1:2の固定比率でストップロスと利益確定目標を設定し、厳格なリスク管理の考え方を反映しています。

戦略の原理

本戦略の核となる原理は、サポート・レジスタンスラインの判断、ローソク足パターン認識、ATRリスク管理の3つの主要なテクニカル要素に基づいています。

まず、戦略は指定されたルックバック期間(デフォルト50期間)の最高値と最安値を計算し、動的なレジスタンスラインとサポートラインを決定します。これらの価格水準は過去に市場の動きに顕著な影響を与えたものであり、再び機能する可能性があります。レジスタンスライン(抵抗線)はルックバック期間内の最高値により決定され、売り圧力が集中するエリアを示します。サポートライン(支持線)はルックバック期間内の最安値により決定され、買い圧力が集中するエリアを示します。

次に、戦略は2つの強力な反転パターン——買いの包み線(ブル・エンガルフィング)と売りの包み線(ベア・エンガルフィング)——を認識します。買いの包み線は下落過程において、小さな陰線の後に大きな陽線が続き、2本目の陽線の実体が前の陰線の実体を完全に覆い尽くす(「包む」)ことで形成されます。これは買い勢力が売り勢力に打ち勝ったことを示し、トレンドが上昇に反転する可能性を示唆します。売りの包み線はその逆で、上昇過程において、小さな陽線の後に大きな陰線が続き、同様に勢力の転換を示し、トレンドが下降に反転する可能性を示唆します。

第三に、エントリーシグナルはパターン確認と価格位置の二重条件を同時に満たす必要があります:

- 買いシグナル:買いの包み線が出現し、かつ現在の終値がサポートラインの上にあること

- 売りシグナル:売りの包み線が出現し、かつ現在の終値がレジスタンスラインの下にあること

最後に、戦略はATR指標を用いてリスク管理を行います。ATRは市場のボラティリティを測定し、現在の市場状況に適応したストップロス位置を設定するために使用されます。ストップロス距離はATR値の1.5倍に設定され、利益確定目標はストップロス距離の2倍とすることで、1:2のリスクリワード比を形成し、正の期待値取引の原則に適合します。

戦略の利点

-

多次元シグナル確認メカニズム:サポート・レジスタンスラインとパターン認識を組み合わせ、複数の条件が同時に満たされた場合のみ取引シグナルを生成するため、誤った取引を効果的に削減できます。価格が技術的に有利な位置(サポートラインより上、またはレジスタンスラインより下)にあり、かつ明確な反転パターンが出現した場合のみシグナルが発生するため、シグナルの信頼性が向上します。

-

市場構造への動的適応:サポート・レジスタンスラインは固定値ではなく動的に計算されるため、市場の変化に応じて自動調整され、異なる市場サイクルやボラティリティ環境でも有効性を維持します。

-

ボラティリティに基づくリスク管理:ATRを用いたストップロス設定により、リスク管理が現在の市場ボラティリティに適応し、ストップロスが過度に狭い(通常の変動でトリガーされる)または過度に広い(損失が大きくなる)問題を回避します。

-

厳格なリスクリワード設定:1:2のリスクリワード比を採用しており、勝率が40%でも数学的期待値の観点から利益を上げることが可能で、戦略の長期的な安定性を強化します。

-

視覚的に直感的な取引シグナル:戦略はチャート上に買い・売りシグナル、サポート・レジスタンスラインを明確に表示するため、トレーダーは市場構造と取引ロジックを直感的に理解でき、リアルタイムの意思決定や後付け分析に役立ちます。

-

パラメータの柔軟な調整可能性:主要パラメータ(ルックバック期間、ATR期間、リスク倍率)は、異なる市場特性や個人のリスク選好に応じて調整可能で、戦略の適応性を高めます。

戦略のリスク

-

サポート・レジスタンスライン認識の遅延:過去の高値・安値を使用した計算には遅延が伴い、急激なブレイクアウト時にはシグナルが遅れ、最適なエントリーポイントを逃したり、不要な取引が発生する可能性があります。改善策として、トレンド強度フィルターや他のテクニカル指標との組み合わせが考えられます。

-

パターン認識の限界:2本値線のパターンにのみ依存することは単純化されすぎている可能性があり、市場には多くの偽のブレイクアウトや偽のシグナルが存在します。出来高確認や他のテクニカル指標を補助フィルターとして追加することを推奨します。

-

固定リスクリワード比の落とし穴:2:1のリスクリワード比は理論的には有効ですが、すべての市場環境にこの固定比率が適しているわけではありません。強いトレンド市場では早期に利益確定してしまう可能性があり、レンジ相場では利益確定目標に達しにくい場合があります。市場状態に応じてリスクリワード比を動的に調整することを検討できます。

-

パラメータ感応度:戦略のパフォーマンスは主要パラメータ(特にルックバック期間の長さ)に高感度である可能性があります。ルックバック期間が短すぎるとサポート・レジスタンスラインが頻繁に変動し、長すぎると認識されたサポート・レジスタンスラインが現在の市場との関連性を失う可能性があります。異なる市場条件下でのパラメータ設定を最適化するために、徹底的なバックテストを推奨します。

-

市場環境への適応不足:戦略はトレンド相場とレンジ相場を区別しておらず、一部の市場状態では過剰な誤ったシグナルを発生させる可能性があります。トレンド認識メカニズムを導入し、異なる市場環境で異なる取引ロジックを適用することを推奨します。

-

資金管理メカニズムの欠如:コードにはポジションサイズ管理ロジックが含まれておらず、リスク管理が不完全になる可能性があります。口座残高と現在のボラティリティに基づいて取引サイズを動的に調整する資金管理モジュールを統合することを推奨します。

最適化の方向性

-

トレンドフィルターの導入:現在の戦略は中期の反転取引に適していますが、強いトレンド市場では頻繁に逆方向のシグナルが発生する可能性があります。トレンド認識コンポーネント(移動平均線システムやADX指標など)を追加し、トレンド方向にのみ取引するか、異なるトレンド強度に適応するパラメータ設定を使用することを推奨します。

-

パターン認識の拡充:パターン認識能力を拡張し、ハンマー線、スター型などの他の高確率反転パターンを組み込むか、後続のローソク足による反転方向の確認メカニズムを導入することを検討します。

-

動的リスク管理:市場のボラティリティとトレンド強度に応じてリスクリワード比を動的に調整し、強いトレンド市場ではより緩やかな利益確定目標を、レンジ相場ではより保守的な設定を使用することを検討します。

-

出来高確認の追加:パターンシグナルに出来高の変化を組み合わせることで、通常より信頼性が高まります。パターン出現時に出来高が顕著に増加するという条件を追加し、価格の勢いを確認することを推奨します。

-

複数時間枠分析:複数時間枠の確認メカニズムを導入し、取引方向がより大きい時間枠のトレンドと一致することを確認することで、大きなトレンドにおける逆張り取引を回避します。

-

過去のパターンパフォーマンス統計の導入:異なる市場条件下でのパターンの過去のパフォーマンスを追跡するコードを追加し、動的な確率モデルを構築して、現在の市場特性に基づいてシグナルの信頼性を調整することができます。

-

資金管理モジュールの追加:口座残高、ボラティリティ、連続損失に基づく動的なポジション管理を実装し、1回の取引リスクが総資本の固定比率(例:1〜2%)を超えないように制御します。

まとめ

「動的レジスタンスとサポートの2本値線パターンATRリスク管理定量取引戦略」は、構造が明確でロジックが厳密な取引システムの設計思想を示しています。本戦略は、価格構造分析(サポート・レジスタンスライン)、パターン認識(包み線)、科学的なリスク管理(ATRベースのストップロス設定)を組み合わせることで、多次元確認の取引システムを構築しています。戦略の主な利点はそのシグナル確認メカニズムと市場変動に適応したリスク管理にありますが、サポート・レジスタンスライン認識の遅延や市場環境への適応性などに限界もあります。

トレンドフィルタリング、パターン認識の拡充、動的リスク管理、複数時間枠分析などの最適化の方向性を取り入れることで、本戦略はパフォーマンスと適応性をさらに向上させる可能性があります。特に資金管理モジュールと市場状態認識メカニズムの追加により、本戦略はテクニカル分析ツールから完全な取引システムへと進化することができます。本戦略は特に、反転機会を探る中期トレーダーに適しており、適切な期待値管理の下で、長期的に安定した取引パフォーマンスを達成することが期待されます。

最終的に、取引戦略の成功は戦略自体の技術的設計だけでなく、トレーダーの市場に対する深い理解と戦略ロジックへの信頼にも依存します。戦略の原理を十分に理解し、その限界を受け入れ、取引規律を維持することによってのみ、戦略の最適なパフォーマンスを実現できます。

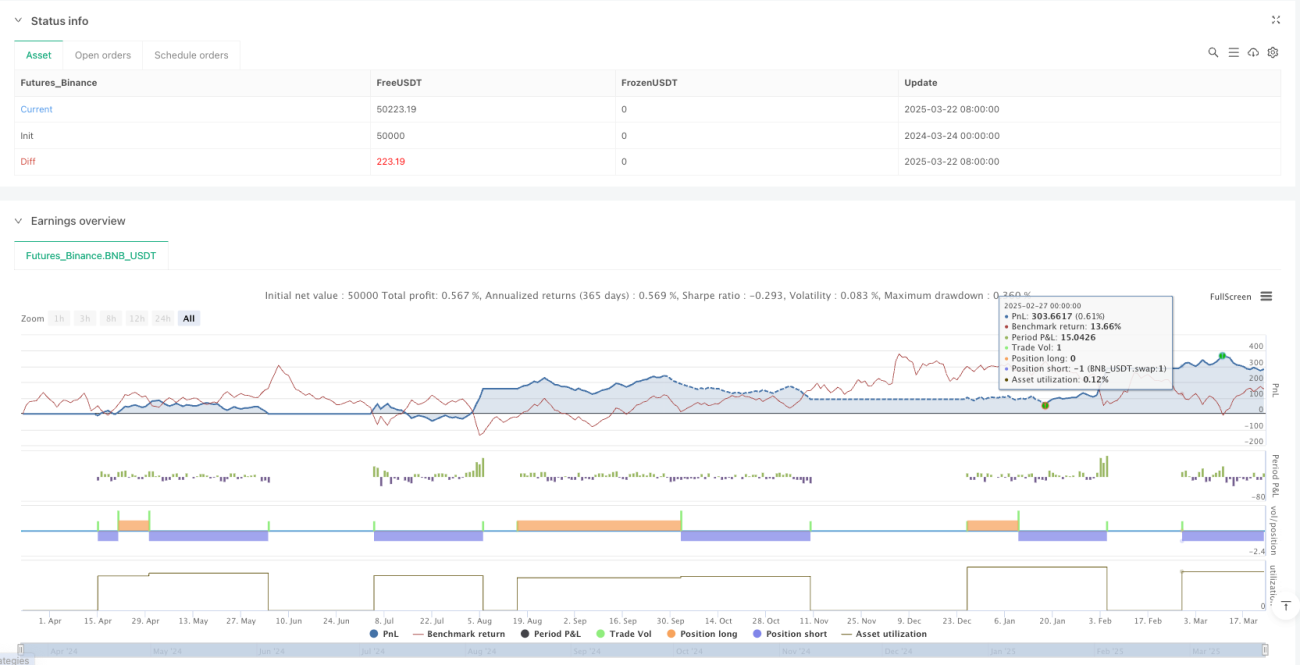

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1