長期トレンドとボラティリティ識別を組み合わせた指数移動平均スーパートレンド定量取引戦略

概要

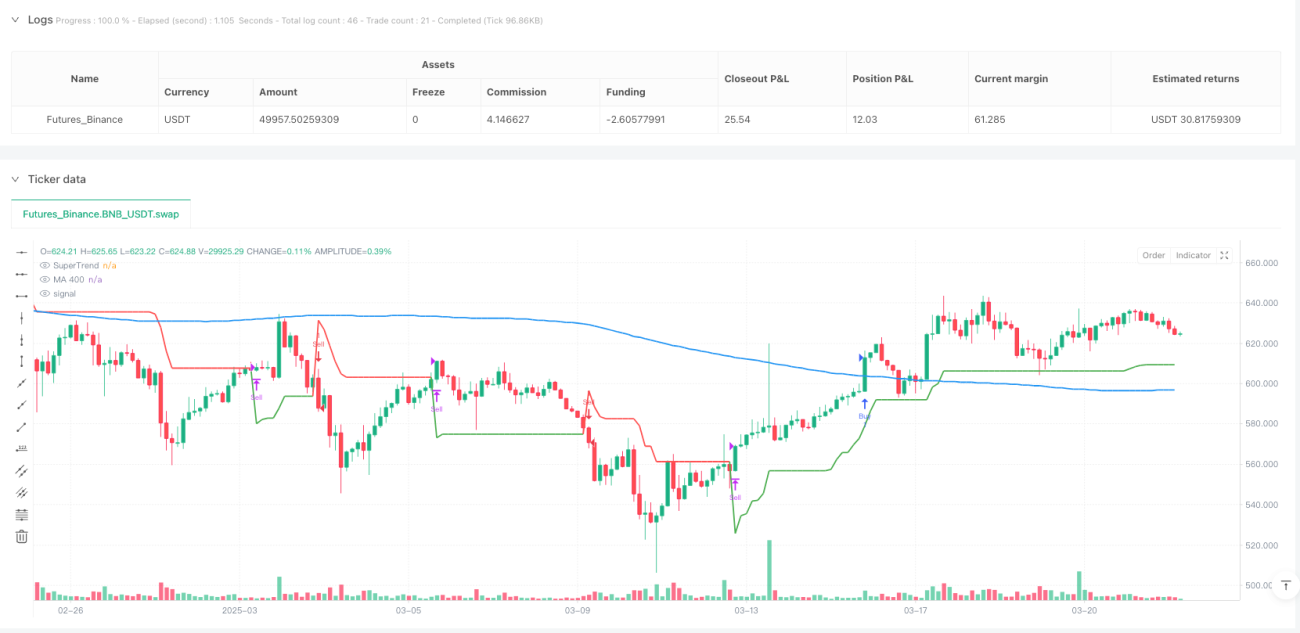

本稿で紹介する指数移動平均スーパートレンド量化取引戦略は、長期トレンド分析とボラティリティ認識を組み合わせた取引システムです。この戦略は主にEMA200(200期間指数移動平均)を用いて市場の長期的なトレンド方向を判断し、SuperTrend指標を組み合わせて精密なエントリーとイグジットのシグナルを提供します。戦略はH2(2時間)の時間枠で動作し、価格と移動平均の関係、およびSuperTrend指標の色の変化を識別して取引シグナルを生成します。この戦略の核心は、長期トレンドと短期ボラティリティ確認シグナルが一致した場合にのみ取引を行うことで、取引成功率を高める点にあります。

戦略の原理

コードの分析から、この戦略の基本原理は2つの主要なテクニカル指標の協調作用に基づいています。

-

移動平均(MA 200):コードではSMA(単純移動平均)を200期間に設定して使用しています。この指標は市場の長期的なトレンドを判断するために用います。価格がMA200より上にある場合は市場が長期的な上昇トレンドにあることを示し、価格がMA200より下にある場合は長期的な下降トレンドを示します。コード内の

ma_400 = ta.sma(close, ma_length)でこの機能を実現しています。 -

SuperTrend指標:これはATR(平均真のレンジ)に基づくトレンドフォロー指標です。コードでは、SuperTrendの計算には複数のステップが含まれます:

- ATRの計算:

atr = ta.atr(period) - 上下のバンドの設定:

up = hl - factor * atrおよびdn = hl + factor * atr - 価格とバンドの関係に基づくトレンドの決定:

trend := close > trendDown[1] ? 1 : close < trendUp[1] ? -1 : nz(trend[1], 1) - 最終的なSuperTrendラインの値:

superTrend = trend == 1 ? trendUp : trendDown

- ATRの計算:

戦略の取引ロジックは以下の通りです:

- 買いシグナル:価格がMA200より上(長期的な上昇トレンド)かつSuperTrend指標が緑色(値1、短期的な上昇トレンド)の場合、システムは買いシグナルを生成します。コードでは

longCondition = close > ma_400 and trend == 1で実現しています。 - 売りシグナル:価格がMA200より下(長期的な下降トレンド)かつSuperTrend指標が赤色(値-1、短期的な下降トレンド)の場合、システムは売りシグナルを生成します。コードでは

shortCondition = close < ma_400 and trend == -1で実現しています。 - 手仕舞いロジック:SuperTrendのトレンドが変化した場合(1から-1、または-1から1)、システムは対応するポジションを決済します。コードでは

if (strategy.position_size > 0 and trend == -1)およびif (strategy.position_size < 0 and trend == 1)で実現しています。

戦略の利点

コードを詳細に分析すると、以下の顕著な利点をまとめることができます。

-

二重確認によるトレンド確認:戦略はMA200とSuperTrendの2つの指標をクロス検証に使用し、両方の指標が同時にトレンド方向を確認した場合にのみシグナルを生成するため、偽シグナルの可能性が大幅に減少します。

-

適応性の高さ:SuperTrend指標はATRに基づいて計算されており、ATRは市場のボラティリティに応じて自動的に調整されるため、異なるボラティリティ環境でも安定したパフォーマンスを維持できます。コード内の

atr = ta.atr(period)の部分がこの適応特性を実現しています。 -

明確なエントリーとイグジットのルール:戦略は明確なエントリー条件とイグジットルールを提供しており、主観的な判断の影響を減らし、取引規律の維持に役立ちます。エントリー条件は

longConditionとshortConditionで定義され、イグジットルールはSuperTrendのトレンド変化によってトリガーされます。 -

リスク管理機構の内蔵:戦略はトレンド反転時に自動的にポジションを決済するため、1回の取引における損失幅を効果的に抑制します。コード内の

strategy.close関数により、トレンド反転時に市場からタイムリーに退出することが保証されます。 -

視覚的直感性:戦略はチャート上にMA200とSuperTrendラインを描画し、色分け(緑色は上昇トレンド、赤色は下降トレンド)によりトレーダーが市場の状態を直感的に認識できるようにしています。これは

plot関数によって実現されています。

戦略のリスク

この戦略には多くの利点がある一方で、コード分析から以下の潜在的なリスクも特定できます。

-

トレンド反転時の遅延性:移動平均は遅行指標であり、トレンド転換点では遅れたシグナルが発生し、エントリーやイグジットがタイムリーに行われない可能性があります。特に200期間の移動平均は反応が遅く、急激な市場動向の中で大きな損失を招く恐れがあります。

-

固定ストップロスの未設定:コードには明確なストップロス戦略がなく、トレンド反転シグナルにのみ依存してポジションを決済するため、市場のギャップや急変時に大きな損失が発生する可能性があります。固定ストップロスポイント(例えば

strategy.exit機能)を追加することを推奨します。 -

パラメータ感応性:SuperTrendのパフォーマンスは、そのパラメータ設定(ATR期間と乗数)に大きく依存します。現在のコードでは固定パラメータ(ATR期間14、乗数3.0)を使用しており、すべての市場条件に適しているとは限りません。

-

過剰取引のリスク:レンジ相場では、MA200とSuperTrendが頻繁に矛盾したシグナルを発する可能性があり、結果として無駄な取引が増加し、取引コストが発生する恐れがあります。

-

単一時間枠の限界:戦略はH2の時間枠のみで分析を行い、複数時間枠による確認がないため、より大きなトレンドの背景における重要な転換点を見逃す可能性があります。

戦略の最適化方向

コード分析に基づき、この戦略の潜在的な最適化方向は以下の通りです。

-

動的パラメータ調整:市場のボラティリティに応じてSuperTrendのパラメータを自動調整することができます。例えば、高ボラティリティ市場ではATR乗数を増やし、低ボラティリティ市場では乗数を減らします。これはボラティリティ条件判定を追加することで実現できます:

volatility_condition = ta.atr(14) / close * 100 dynamic_factor = volatility_condition > 2 ? 4.0 : 3.0 -

固定ストップロスと利益目標の追加:各取引に対して明確なストップロスと利確水準を設定し、トレンド反転のみに依存しないようにします。これは

strategy.exitコマンドを追加することで実現できます:strategy.exit("Exit Long", "Buy", stop=entry_price * 0.98, limit=entry_price * 1.04) -

フィルター条件の追加:RSIやMACDなどの他の指標をフィルターとして導入し、偽シグナルを減らします。例えば、RSIが極端な水準にない場合のみシグナルを受け入れる:

rsi_value = ta.rsi(close, 14) valid_signal = rsi_value > 30 and rsi_value < 70 longCondition := longCondition and valid_signal -

複数時間枠分析:より高次の時間枠(日足や週足など)のトレンド分析を組み合わせ、取引方向がより大きなトレンドと一致するようにします。これは

security関数を使用して高次時間枠のデータを取り込むことで実現できます。 -

出来高確認:出来高分析を追加し、シグナルが顕著な出来高の裏付けのもとで発生した場合にのみ信頼性を高めます。出来高が平均を上回っているかどうかをチェックします:

volume_confirmation = volume > ta.sma(volume, 20) longCondition := longCondition and volume_confirmation

まとめ

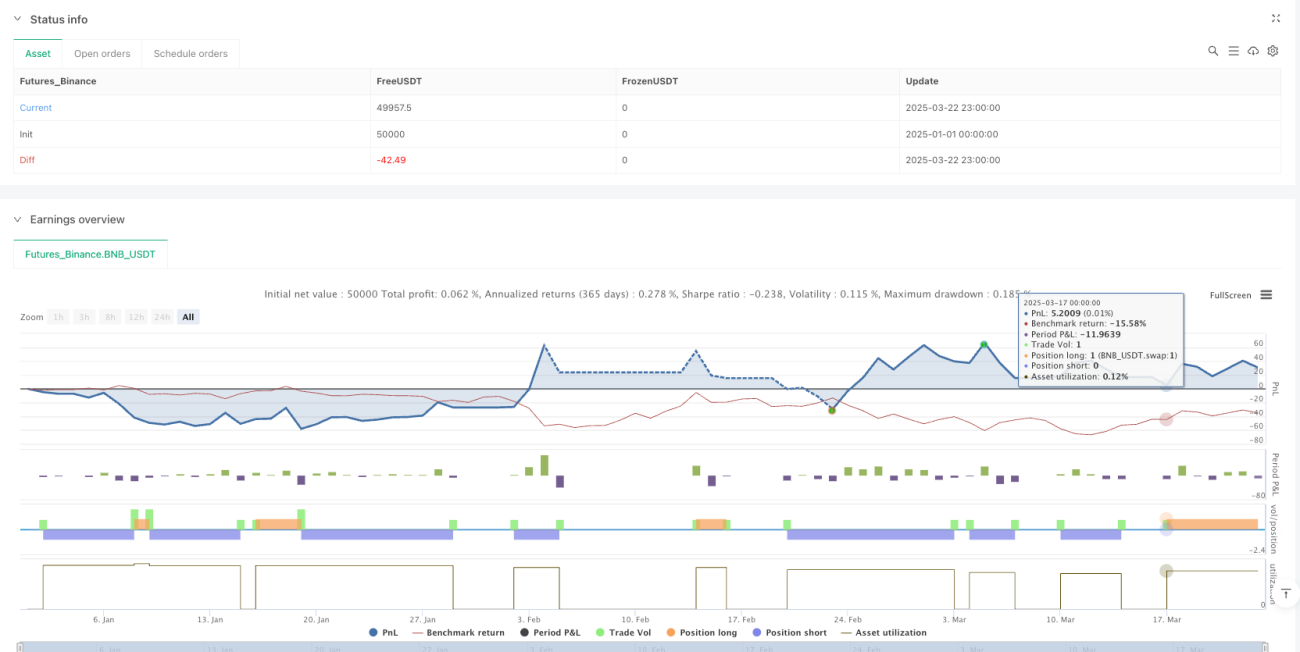

指数移動平均スーパートレンド量化取引戦略は、長期トレンド分析と短期ボラティリティ認識を組み合わせた完全な取引システムです。MA200を使用して長期的なトレンド方向を判断し、SuperTrend指標を組み合わせて正確なエントリーとイグジットのシグナルを提供することで、顕著なトレンド相場を捉えることを目的としています。

この戦略の核心的な利点は、二重確認機構により偽シグナルを効果的に減少させる点にあり、ATRに基づくSuperTrend指標は市場のボラティリティに対する適応能力を提供します。しかし、この戦略には遅延性、固定ストップロスの欠如、パラメータ感応性などの潜在的なリスクも存在します。

動的パラメータ調整、固定ストップロス・利確水準、追加フィルター条件、複数時間枠分析、出来高確認などの最適化措置を導入することで、戦略の安定性と収益性をさらに向上させることができます。総合的に見ると、これは基礎がしっかりしており、ロジックが明確なトレンドフォロー戦略であり、ボラティリティが中程度の市場環境での適用に適しています。

コード分析によると、戦略ロジック自体は汎用的であり、様々な取引市場や銘柄に応用可能です。量化取引システムとして、これは良い出発点を提供しており、トレーダーは自身のリスク選好や市場環境に応じてさらにカスタマイズおよび最適化を行うことができます。

- 1