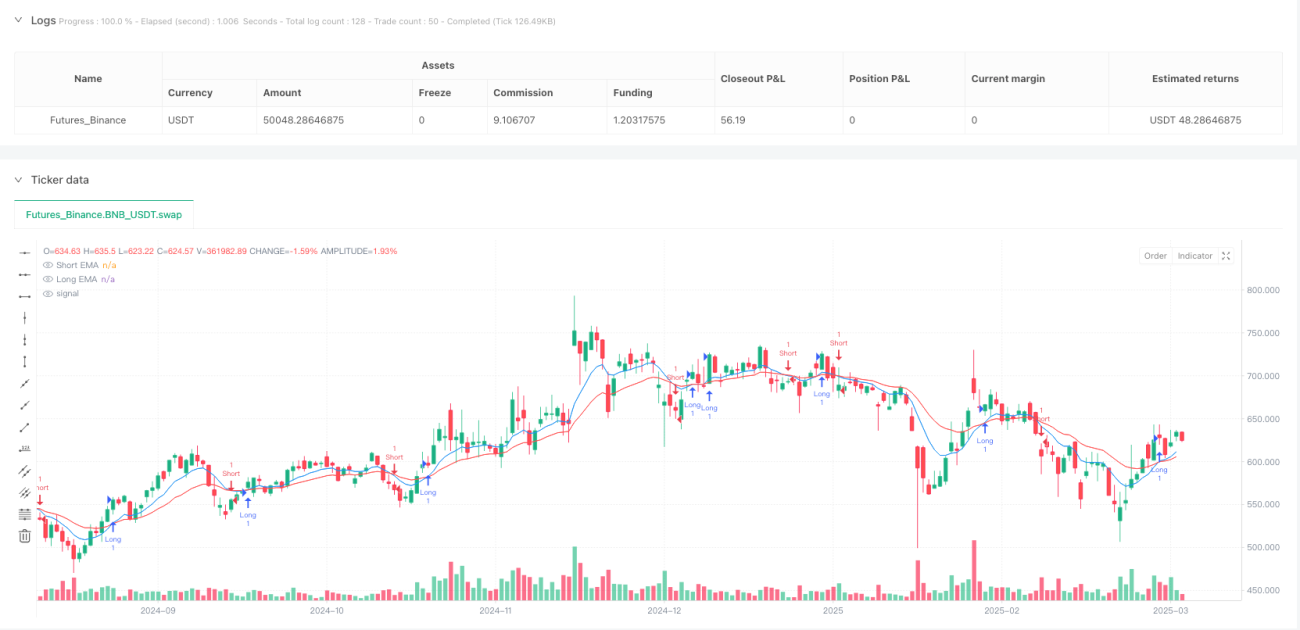

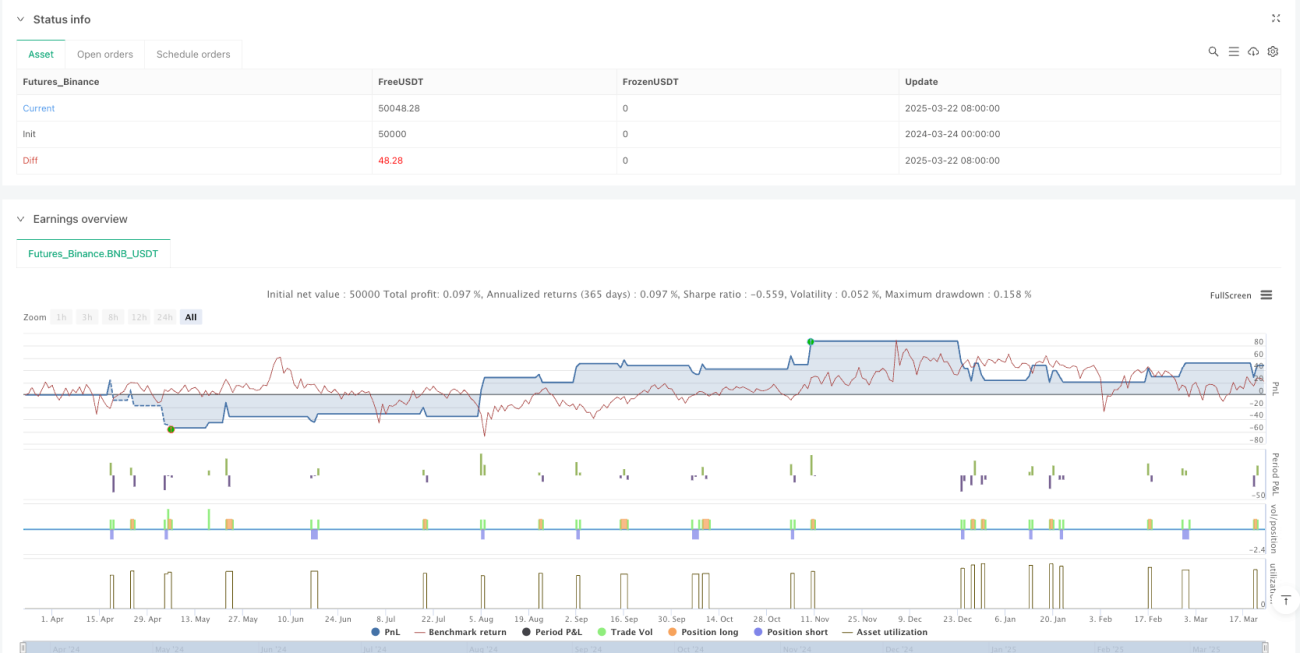

高度なモメンタムトレンドEMAクロスオーバー戦略とRSI確認システム

概要

高度なモメンタムトレンドEMAクロス戦略にRSI確認システムを組み合わせたものは、指数移動平均線(EMA)のクロスシグナルと相対力指数(RSI)確認を組み合わせた定量取引戦略です。この戦略の核となる考え方は、短期EMAと長期EMAのクロスを利用してトレンド転換点を特定し、RSI指標を追加のフィルター条件として使用することで、偽シグナルを減らし、取引品質を向上させることです。また、ストップロスとテイクプロフィットの設定や、逆シグナルが発生した場合のポジションクローズ機構を含むリスク管理機能も統合されており、完全な取引システムを形成しています。

戦略の原理

この戦略の核となるロジックは、以下の主要な技術要素に基づいています。

-

EMAクロスシグナル: 戦略は9期間の短期EMAと21期間の長期EMAを使用します。短期EMAが下から長期EMAを上抜けたときに買いシグナルが発生し、短期EMAが上から長期EMAを下抜けたときに売りシグナルが発生します。

-

RSI確認メカニズム: EMAクロスによる偽シグナルを減らすため、戦略は14期間のRSI指標を確認条件として導入しています。RSI値が50より大きい(上昇モメンタムを示す)場合のみロングエントリーが実行され、RSI値が50未満(下降モメンタムを示す)場合のみショートエントリーが実行されます。

-

リスク管理システム: 戦略はパーセンテージベースのストップロス(デフォルト1%)とテイクプロフィット(デフォルト2%)のメカニズムを設定し、各取引のリスクを制御します。

-

シグナル反転によるエグジット: ストップロスやテイクプロフィットに加えて、シグナル反転に基づくエグジットメカニズムも実装しています。EMAに逆クロスが発生した場合、自動的に現在のポジションをクローズし、トレンド反転による大きな損失を防ぎます。

戦略の実行フローは明確です。まず、技術指標値(EMAとRSI)を計算し、クロスの状況とRSI確認に基づいて取引シグナルを生成し、最後にリスク管理のエグジット条件を設定することで、完全な取引サイクルを形成します。

戦略のメリット

-

二重確認メカニズム: EMAクロスとRSIモメンタム確認を組み合わせることで、単一指標による偽シグナルを大幅に削減し、取引品質と勝率を向上させます。

-

トレンドとモメンタムの融合: 戦略はトレンドフォロー(EMAクロス)とモメンタム分析(RSI)という、異なるタイプの2つのテクニカル分析手法を効果的に組み合わせ、より包括的で信頼性の高いシグナルを提供します。

-

完全なリスク管理: 事前設定されたストップロスとテイクプロフィットのパーセンテージにより、各取引のリスク・リワード比率が明確に定義され、長期にわたる安定した資金管理に役立ちます。

-

柔軟なパラメータ設定: 戦略ではユーザーが主要パラメータ(EMA期間、RSI期間、ストップロス/テイクプロフィット比率)をカスタマイズでき、さまざまな市場環境や個人のリスク選好に応じて調整できます。

-

双方向取引能力: 戦略はロングとショートの両方をサポートし、さまざまな市場条件下で機会を捉えることができ、一方向市場に限定されません。

-

自動ポジションクローズ保護: シグナル反転によるエグジットメカニズムは追加の保護層を提供し、トレンド反転の初期段階でタイムリーに離脱し、大きなドローダウンを防ぎます。

戦略のリスク

-

レンジ相場での頻繁な取引: 横ばいのレンジ相場では、RSIフィルターがあってもEMAが頻繁にクロスし、多くの偽シグナルと取引コストが発生する可能性があります。解決策として、ATR(平均真実レンジ)などのボラティリティ指標を追加して、小さな変動をフィルタリングすることが考えられます。

-

固定パーセンテージストップロスの限界: 事前設定されたパーセンテージベースのストップロスは、特にボラティリティが急激に上昇する状況など、すべての市場条件に適しているわけではありません。改善案として、ATRベースの動的ストップロスを導入し、市場の変動特性により適応させることが挙げられます。

-

急激なギャップリスクに敏感: 重要なニュースやイベントによる大きな価格ギャップが発生した場合、事前設定されたストップロスはスリッページが大きくなる可能性があります。最大ポジション量制限を追加し、単一取引のリスクを分散することをお勧めします。

-

パラメータ最適化のオーバーフィッティングリスク: EMAやRSIのパラメータを過度に最適化すると、バックテストでは良好な結果が得られても、実運用では効果が低くなる可能性があります。ローリングウィンドウテストやサンプル外データを使用してパラメータのロバスト性を検証することをお勧めします。

-

RSIモメンタム確認の遅延: RSIはモメンタム指標としてある程度の遅延が存在し、トレンド転換点付近でのエントリーがやや遅れる可能性があります。より感度の高いStochastic RSIなどのモメンタム指標を補完として導入することを検討します。

戦略の最適化方向

-

時間枠の確認追加: マルチタイムフレーム分析を導入し、より高位のトレンド方向を確認し、より大きなトレンド方向に沿った場合のみエントリーすることで、戦略の勝率を大幅に向上できます。実装方法は、より長い期間(例:日足対時間足)のEMA方向判定を追加することです。

-

動的リスク管理: 固定パーセンテージのストップロスをATRベースの動的ストップロスにアップグレードし、市場のボラティリティ変化により適応させます。具体的には、ストップロスを現在価格からの固定パーセンテージではなく、ATRのN倍の距離に設定できます。

-

出来高確認の追加: EMAクロスシグナルに出来高の増加を追加の確認条件として組み合わせることで、出来高不足の弱いブレイクアウトをフィルタリングできます。クロスポイント付近での出来高が前期平均と比較して変化しているかを監視することをお勧めします。

-

スマートトレンド強度フィルター: ADX(平均方向性指数)などのトレンド強度指標を導入し、明確なトレンド(例:ADX>25)の場合のみ取引を実行することで、レンジ相場での頻繁な取引を回避します。

-

RSIしきい値の最適化: 現在の戦略では固定の50をRSIしきい値として使用していますが、市場特性に応じて動的に調整することも検討できます。例えば、強気相場では40-60、弱気相場では30-70の範囲を使用することで適応性を向上させます。

-

機械学習要素の追加: ロジスティック回帰などのシンプルな機械学習アルゴリズムを使用し、過去のEMAクロスとRSIの組み合わせに基づいてシグナルの信頼性を予測し、各シグナルに信頼度スコアを割り当てます。

まとめ

高度なモメンタムトレンドEMAクロス戦略にRSI確認システムを組み合わせたものは、構造が完全でロジックが明確な定量取引システムであり、トレンドフォローとモメンタム分析という2つのテクニカル手法を融合し、多層的なリスク管理メカニズムと組み合わせることで、バランスの取れた取引戦略を形成しています。この戦略の核となる強みは、シグナル生成における二重確認メカニズムと包括的なリスク管理にあり、多くの市場環境で一定の適応性を発揮します。ただし、戦略にはパラメータ感度や市場環境適応性に関する課題が依然として存在するため、トレーダーは市場構造分析、動的リスク管理、マルチタイムフレーム確認などの方法を組み合わせて最適化し、戦略の長期的な安定性と収益性を向上させることをお勧めします。継続的なパラメータ検証と戦略のアップグレードを通じて、このシステムは取引ポートフォリオにおける効果的なツールとなり得ます。

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("ema crossover with rsi confirm", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs for EMAs and RSI- 1