概要

ダブルMACDトレンドシグナル捕捉・フィルター戦略は、異なる2つの時間枠における移動平均収束拡散指標(MACD)に基づいた定量取引戦略です。短期と長期のトレンドシグナルを組み合わせることで、市場の取引機会を捉え、市場ノイズを効果的に除去し、取引シグナルの精度を高めます。この戦略はTradingViewプラットフォーム上で実装され、価格チャートのオーバーレイから独立しており、株式・先物・為替など様々な金融市場に適用可能です。

戦略の中核は、2つのMACD指標(MACD1(短期)とMACD2(長期))を利用することです。MACD1はデフォルトで短期期間34、長期期間144、シグナル平滑化9に設定され、短期的なトレンド変化を検出します。MACD2はデフォルトで短期期間100、長期期間200、シグナル平滑化50に設定され、長期的なトレンド方向を評価します。ユーザーは短期期間、長期期間、シグナル期間をカスタマイズでき、計算方法をSMA(単純移動平均)またはEMA(指数移動平均)から選択できます。

戦略の原理

ダブルMACD戦略の基本原理は、異なる2つの時間枠のMACD指標を用いて市場トレンドを識別し、取引シグナルを生成することです。戦略コードはまず、2つのMACD指標とその関連パラメータを計算します。

-

MACD1(短期指標):

- 短期期間デフォルト34

- 長期期間デフォルト144

- シグナル平滑化デフォルト9

-

MACD2(長期指標):

- 短期期間デフォルト100

- 長期期間デフォルト200

- シグナル平滑化デフォルト50

取引ロジックは明確かつ厳格に設計されています。

-

買い条件:

- MACD1ヒストグラムがゼロラインを上抜け(短期上昇視点)

- MACD2ヒストグラムが正の値(長期上昇視点)

- MACD2ヒストグラムがちょうどゼロラインを上抜け、緑色が濃くなっている(トレンド確認)

-

売り条件:

- MACD1ヒストグラムがゼロラインを下抜け(短期下降視点)

- MACD2ヒストグラムが負の値(長期下降視点)

- MACD2ヒストグラムがちょうどゼロラインを下抜け、赤色が濃くなっている(トレンド確認)

戦略にはリスク管理措置も含まれており、調整可能なストップロスとテイクプロフィットのパラメータが設定されています。デフォルトではストップロスが1%(最小0.1%)、テイクプロフィットが1.5%(最小0.1%)で、エントリー価格に基づいて動的に計算されます。取引はローソク足の終値で処理され、シグナルの安定性を確保します。

戦略の利点

コードを詳細に分析すると、このダブルMACD戦略には多くの利点があります。

-

二重トレンド確認メカニズム: 短期MACDと長期MACDを組み合わせることで、市場ノイズを効果的に除去し、偽シグナルを削減し、取引の精度を高めます。短期・長期シグナルが一致した場合にのみ、戦略は取引シグナルを生成します。

-

柔軟なパラメータ設定: ユーザーはMACDパラメータ(短期期間、長期期間、シグナル平滑化)および計算方法(SMAまたはEMA)をカスタマイズでき、様々な市場環境やユーザー嗜好に適応できます。

-

直感的な視覚的フィードバック: 戦略は動的な色の変化(上昇トレンドでは濃い緑、下降トレンドでは濃い赤)によりトレンドの強さを視覚的に表示し、トレーダーの市場状況理解を助けます。

-

完備されたリスク管理: 内蔵された調整可能なストップロスとテイクプロフィットパラメータにより、資金を保護し利益を確定します。これらのパラメータは市場の変動性や個人のリスク許容度に応じて調整可能です。

-

リアルタイムアラート機能: 買い・売りエントリーシグナルのアラートを提供し、リアルタイムの監視と自動取引に便利で、トレーダーが市場機会をタイムリーに捉えることを可能にします。

-

幅広い適用性: 株式・先物・為替など様々な金融市場に適用可能で、多様な取引シナリオにおける実用的ツールです。

戦略のリスク

ダブルMACD戦略は合理的に設計されていますが、潜在的なリスクも存在します。

-

トレンド反転リスク: 激しく変動する市場ではトレンドが急反転し、戦略が損失を生む可能性があります。ストップロスを設定しても、極端な市場条件下では実際のストップ価格がスリッページにより大きく乖離する恐れがあります。

-

パラメータ感応度: 戦略のパフォーマンスはMACDパラメータ設定に大きく依存します。不適切なパラメータは過剰な偽シグナルや重要な取引機会の見逃しにつながる可能性があります。ユーザーは特定の市場や時間枠に合わせて注意深くパラメータを最適化する必要があります。

-

遅行性の問題: MACDは本質的に遅行指標であり、過去の価格データに基づいて計算されます。急変する市場ではシグナルが遅れ、最適なエントリーポイントを逃したり、不必要な損失を招く可能性があります。

-

レンジ相場でのパフォーマンス低下: 強いトレンド相場では最も効果的ですが、レンジ相場や方向感のない市場では頻繁な偽シグナルが発生し、連続した小額損失につながる可能性があります。

-

資金管理リスク: デフォルト設定では口座の100%の資金を使用して取引するため、過剰なレバレッジや不適切な資金管理につながる可能性があります。トレーダーは取引あたりの資金割合を減らしてリスク管理を改善することを検討すべきです。

これらのリスクを軽減するため、トレーダーは以下の点を考慮すべきです:他のテクニカル指標とのクロス確認、定期的なバックテストとパラメータ最適化、市場状況に応じた資金配分の調整、極端な市場条件下での手動介入、合理的なリスク/リワード比率の設定。

戦略の最適化方向性

コードを詳細に分析した結果、以下の最適化の方向性が考えられます。

-

フィルター条件の追加: RSI(相対力指数)やボリンジャーバンドなどの追加テクニカル指標をフィルターとして導入し、偽シグナルを低減します。例えば、RSIが市場の買われすぎ/売られすぎでない場合のみ取引を行います。

-

適応型パラメータ: 市場の変動性に応じてMACDパラメータを自動調整する仕組みを実装します。高変動市場では短期期間・長期期間を長くしてノイズを低減し、低変動市場ではパラメータを短くして感度を高めます。

-

ストップロスの改善: ATR(Average True Range)に基づいた変動性を考慮した動的ストップロスを実装し、固定パーセンテージに代えます。これによりストップロスが現在の市場状況により適応します。

-

ポジション部分決済の追加: 特定の利益目標に達した時点でポジションの一部を決済し、利益を確定しながら残りのポジションでさらなる利益を狙います。

-

取引時間フィルター: 市場のオープン/クローズ時などの高変動時間帯や流動性の低い時間帯を避ける取引時間フィルターを追加します。

-

資金管理の最適化: ケリー基準や固定比率リスクモデルに基づく資金管理を実装し、勝率とリスク/リワード比に応じてポジションサイズを動的に調整します。

-

複数時間枠の組み合わせ: 現在の2つのMACDに加えて、さらに長期的な第3のMACDを追加し、より包括的な市場視点を提供します。

-

市場状態の分類: トレンド相場 vs レンジ相場など、市場状態を分類するロジックを追加し、状態に応じて取引戦略とパラメータを調整します。

これらの最適化は戦略の頑健性と適応性を向上させ、様々な市場条件下で良好なパフォーマンスを維持することを可能にします。

まとめ

ダブルMACDトレンドシグナル捕捉・フィルター戦略は、短期MACDと長期MACDを巧妙に組み合わせることで、強力なトレンド追跡システムを構築しています。この戦略の主な利点は、厳格な二重確認メカニズムにより偽シグナルを効果的に削減し、取引精度を高める点です。また、柔軟なパラメータ設定と直感的な視覚的フィードバックにより、様々な市場参加者にとって実用的なツールとなっています。

トレンド反転、パラメータ感応度、レンジ相場でのパフォーマンス低下などのリスクは存在しますが、適切なリスク管理措置と戦略の最適化により、これらのリスクは効果的に制御可能です。今後の最適化の方向性としては、追加フィルター条件の導入、適応型パラメータの実装、ストップロス戦略の改善、資金管理の最適化などが挙げられます。

総じて、ダブルMACD戦略は定量取引者にとって堅牢なフレームワークを提供し、特に中期・短期トレンド取引者に適しています。古典的なテクニカル分析ツールと柔軟な取引ルールを組み合わせることで、安定したリターンを追求するトレーダーにとって堅実な取引システムを提供します。パラメータの最適化に時間を費やし、潜在的なリスクを理解することを厭わないトレーダーにとって、非常に価値のある戦略です。

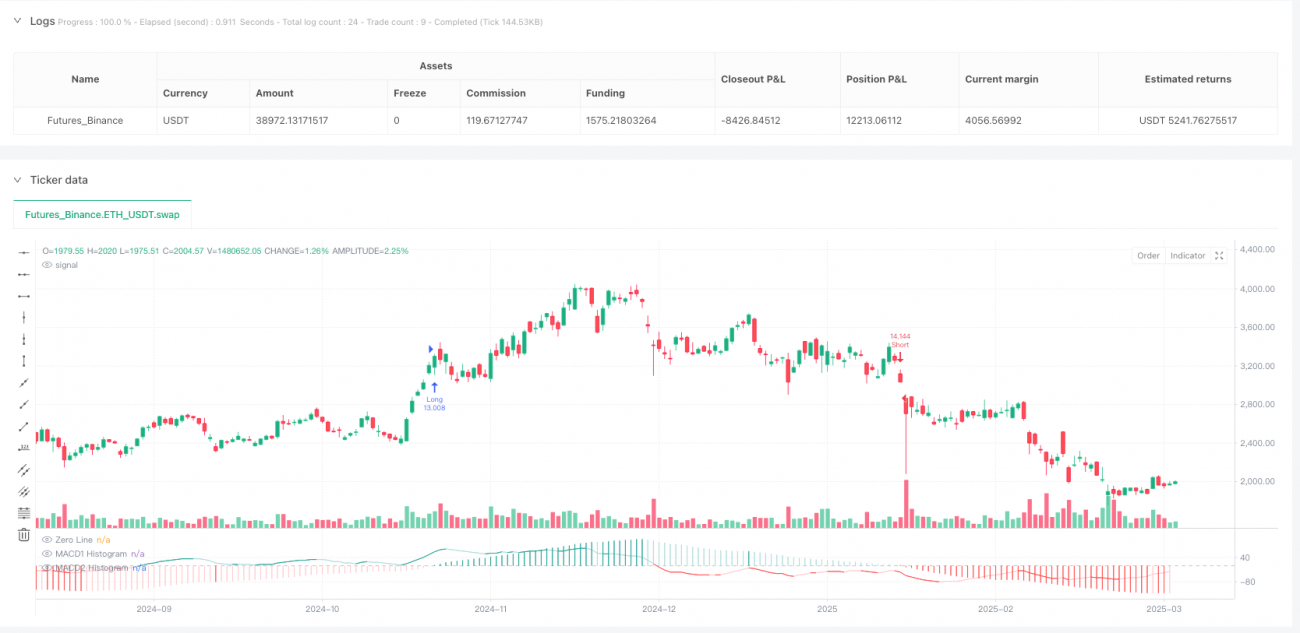

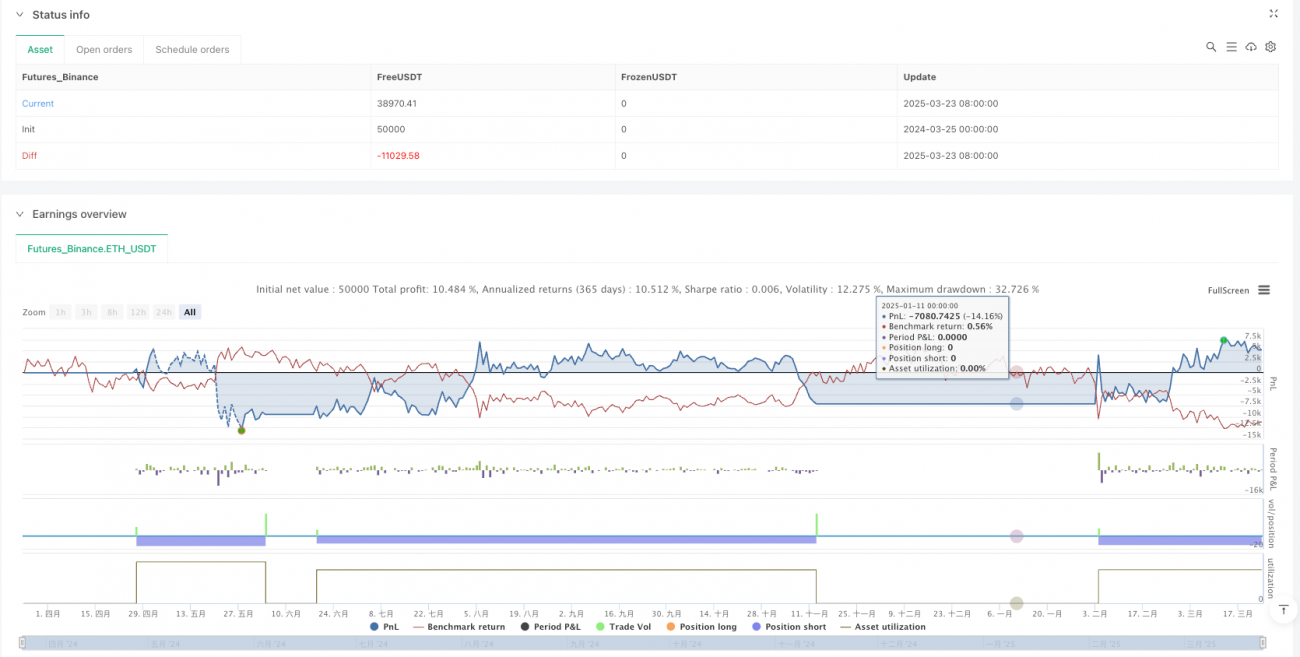

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Dual MACD Strategy [Jason Kasei]", shorttitle="DualMACD", overlay=false, margin_long=0, margin_short=0, default_qty_type=strategy.percent_of_equity,

default_qty_value=100, process_orders_on_close=true, initial_capital=10000)

- 1