複数移動平均線トレンドフォローとATRリスク管理に基づく量的取引戦略

戦略概要

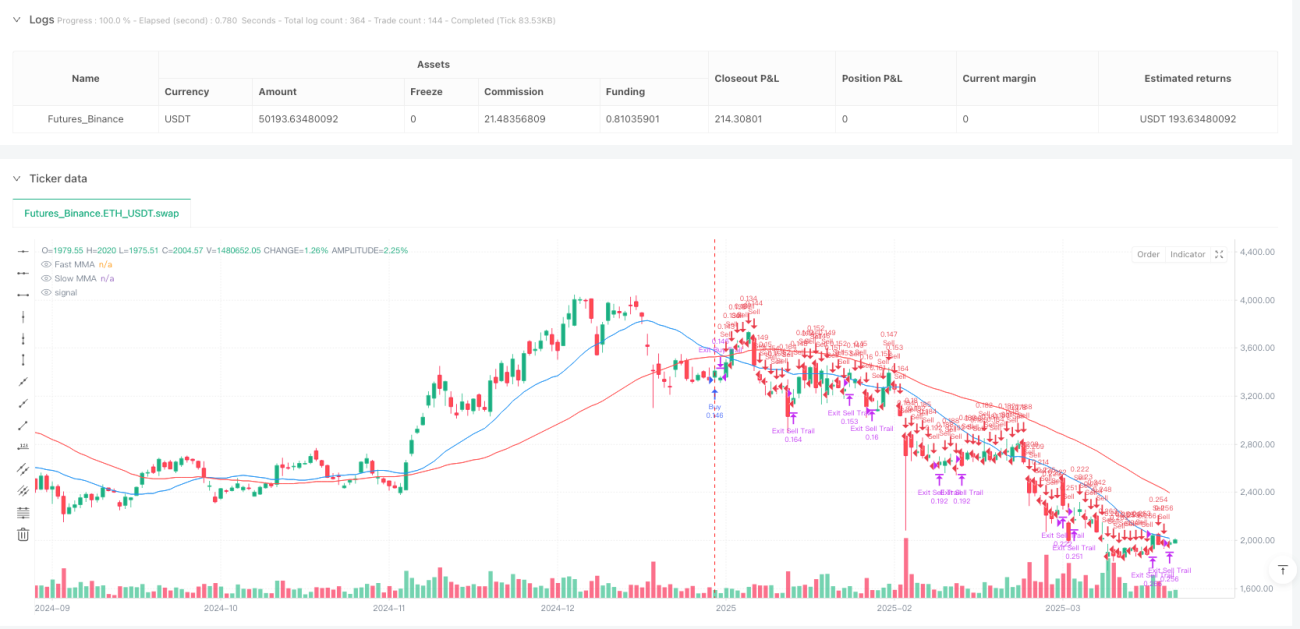

本戦略は、移動平均線(MMA)のクロスシグナルに基づくトレンド追跡システムであり、適応型リスク管理メカニズムを組み合わせています。異なる期間(デフォルトは20と50)の単純移動平均線(SMA)を用いて市場のトレンド方向を判断し、平均真实レンジ(ATR)を使用して動的にストップロス位置を設定します。さらに、資金管理の原則を適用し、事前設定されたリスク割合に基づいてポジションサイズを自動計算し、リスクリワード比に基づいた利益確定水準とトレーリングストップ機構を設定することで、強いトレンド相場を捉え、トレンド反転時に利益を保護することを目指します。

戦略の原理

本戦略のコアロジックは、以下の主要コンポーネントに基づいています。

-

トレンド識別メカニズム: 戦略は、速い移動平均線(20期間)と遅い移動平均線(50期間)の相対位置を使用して市場のトレンドを判断します。速い線が遅い線の上にある場合は上昇トレンドと認識され、ロングシグナルが発生します。速い線が遅い線の下にある場合は下降トレンドと認識され、ショートシグナルが発生します。

-

動的リスク管理: 戦略は14期間のATR(平均真实レンジ)にユーザー定義の乗数(デフォルト2.0)を掛けて、ストップロスの距離を設定します。この方法により、ストップロス水準は市場のボラティリティに応じて自動調整され、変動の大きい市場環境ではより広いストップロス、変動の小さい市場ではより狭いストップロスを設定できます。

-

リスクベースのポジション管理: 戦略は、ユーザー定義のリスク割合(デフォルトで口座資金の1%)に基づいて各トレードのポジションサイズを計算します。許容できる資金リスクをストップロスの距離で割ることにより、ストップロスが発動しても損失が事前設定されたリスク水準を超えないようにします。

-

リスクリワード最適化: 戦略は、事前設定されたリスクリワード比(デフォルト2.0)を使用して利益確定水準を自動計算します。これにより、各トレードの潜在的利益が少なくとも潜在リスクの2倍になることが保証されます。

-

トレーリングストップ機構: 戦略はトレーリングストップ機能も実装しており、価格が有利な方向に動くにつれてストップロス水準も調整されます。これにより、実現済みの利益を確定しつつ、トレンドが継続することを可能にします。

戦略の優位性

-

適応性: ATRベースのストップロスを使用することで、戦略は固定ポイントのストップロスではなく、市場状況に応じたボラティリティの変化に適応できます。これにより、高いボラティリティ環境で早期にストップロスにかかるリスクを低減します。

-

リスク管理: 戦略のポジション管理システムにより、各トレードのリスクが口座総資金の事前設定された割合を超えないことが保証され、1回のトレードによる過度な損失を防ぎます。

-

トレンド捕捉能力: 移動平均線クロスシステムは、中長期的なトレンドの識別に優れており、特にボラティリティが低い市場環境では、短期的な市場ノイズを効果的にフィルタリングできます。

-

利益保護: トレーリングストップ機構により、トレーダーは含み益のあるポジションを維持しながら、徐々にストップロス水準を引き上げることができ、実現済みの利益を保護しつつ、強いトレンドから早期に退出することを防ぎます。

-

パラメータ調整可能性: 戦略はリスク割合、ATR乗数、リスクリワード比、移動平均線の期間など、複数の調整可能なパラメータを提供しており、トレーダーは個人のリスク選好や市場状況に応じて最適化できます。

戦略のリスク

-

トレンド反転リスク: 移動平均線クロスシグナルは通常、市場価格変動に遅れて発生するため、市場が反転を始めた後に取引が行われ、「偽のブレイクアウト」に引っかかるリスクが増加します。

-

レンジ相場でのパフォーマンス低下: 横ばいや明確なトレンドがない市場環境では、この戦略は誤ったシグナルを多数発生させ、連続した少額の損失トレードを引き起こす可能性があります。

-

パラメータ感受性: 戦略のパフォーマンスは選択されたパラメータに大きく依存します。不適切なパラメータ設定(例:ATR乗数が小さすぎる、移動平均線の期間が短すぎる)は、過剰な取引シグナルや不要な取引コストにつながる可能性があります。

-

スリッページと執行リスク: 高いボラティリティの市場や流動性の低い銘柄では、ストップロスや利益確定注文の実際の執行価格が設定価格と大きく乖離する可能性があります。

-

システミック市場リスク: 市場が急激に変動したり、フラッシュクラッシュなどの極端なイベントが発生した場合、ATR値が急激に拡大し、ストップロスが広くなりすぎて、各トレードの潜在損失が増加する可能性があります。

戦略の最適化方向

-

シグナルフィルタリングの最適化: 追加のテクニカル指標(例:RSIやストキャスティクス)を導入して、特に移動平均線が接近している場合に、潜在的な偽シグナルをフィルタリングできます。これにより、エントリータイミングの精度が向上します。

-

市場環境への適応性: 市場環境認識メカニズムを追加し、トレンド相場かレンジ相場かに応じて戦略が自動的にパラメータを調整したり、取引を一時停止したりできるようにします。例えば、ボラティリティ指標やトレンド強度指標を使用して、現在の市場がトレンド追跡戦略に適しているかどうかを判断できます。

-

ストップロス戦略の最適化: より複雑なストップロスメカニズム(例:分割ストップロス、サポート/レジスタンス水準に基づくストップロス)を実装することで、単純なATR倍数のストップロスよりも効果的な場合があります。

-

時間フィルターの追加: 重要な経済指標の発表時や市場の開始/終了時などの高いボラティリティ時間帯には取引を停止することで、異常な変動や流動性問題が発生しやすい期間の取引を回避できます。

-

ポジション管理の改善: ケリー基準のバリエーションや、現在の損益率に基づく動的なポジション調整など、より高度なポジション管理アルゴリズムを実装することで、資金効率を最適化し、リスクをさらに制御できます。

まとめ

多期間移動平均線トレンド追跡とATRリスク管理を組み合わせた定量取引戦略は、トレンド識別、動的リスク管理、資金管理の原則を統合した包括的な取引システムです。移動平均線クロスにより市場トレンドを識別し、ATR指標を使用してストップロス水準を動的に設定し、事前設定されたリスク割合とリスクリワード比により各トレードの資金リスクと潜在リターンを管理します。

この戦略は明確なトレンドのある市場では良好なパフォーマンスを発揮しますが、レンジ相場では連続した小額損失のリスクに直面する可能性があります。今後の最適化は、シグナルフィルタリングの改善、市場環境への適応性強化、ストップロス戦略の最適化、ポジション管理システムの改善に焦点を当てることができます。これらの最適化により、本戦略はそのコアとなる優位性である効果的なトレンド捕捉と厳格なリスク管理を維持しつつ、様々な市場条件下でより安定したパフォーマンスを提供できる可能性があります。

- 1