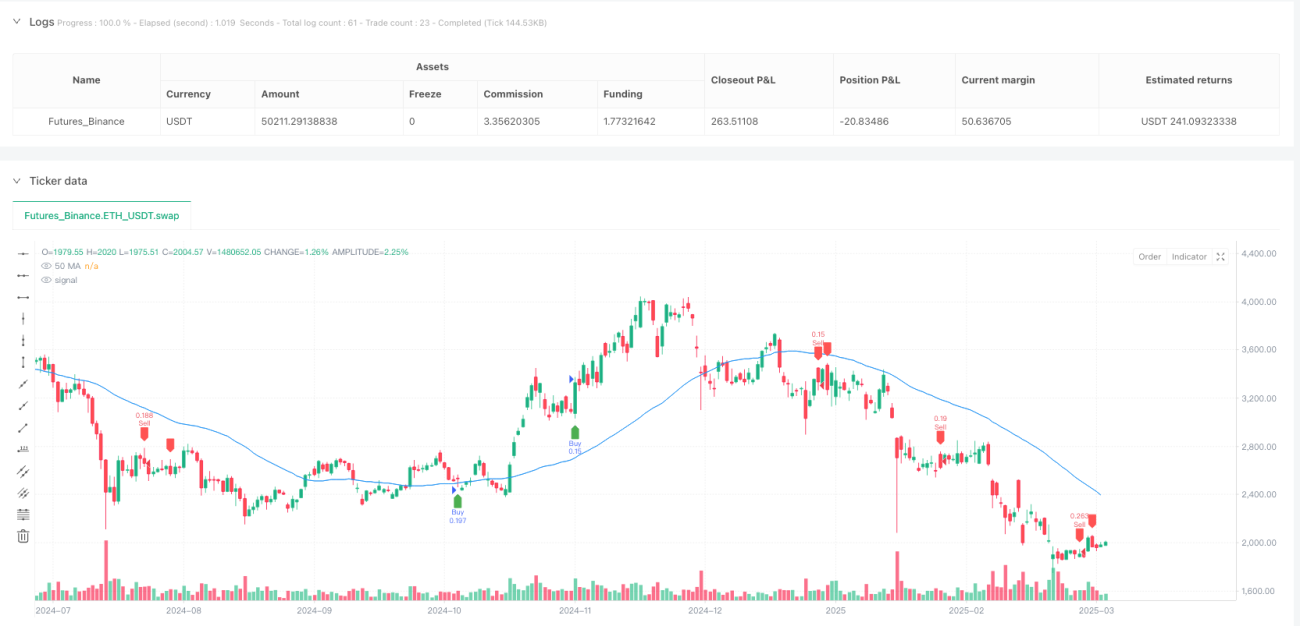

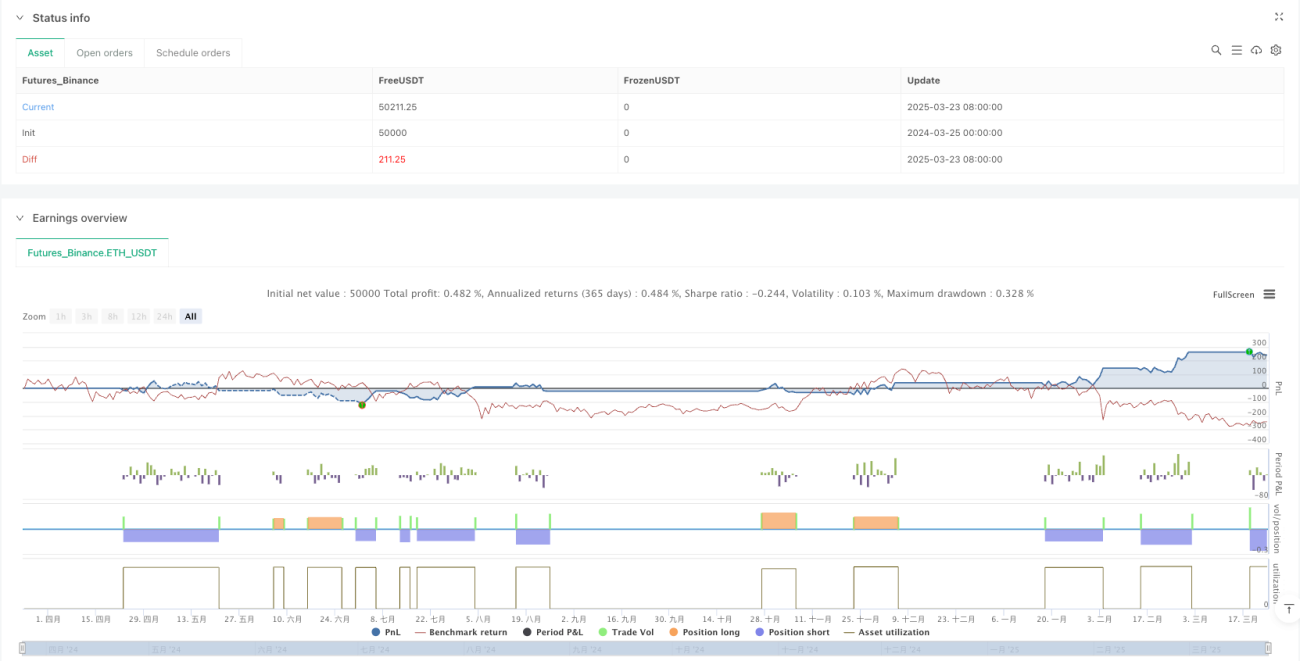

概要

流動性キャッチとスマートマネーのダイバージェンスを組み合わせた戦略は、テクニカル分析に基づく量的取引手法であり、市場における流動性キャッチイベントとスマートマネーのダイバージェンスシグナルを識別し、トレンド確認と動的リスク管理システムを組み合わせて取引判断を行います。この戦略の核となる考え方は、市場の構造的変化点、すなわち大規模な機関投資家(スマートマネー)が流動性を吸収した後に方向転換する可能性が高いタイミングを捉え、高確率のエントリーポイントを得ることです。

戦略の原理

この戦略の動作メカニズムは、複数のテクニカル指標と市場構造分析に基づいています:

-

流動性キャッチの識別:価格が最近の高値/安値(ルックバックパラメータで定義)をスイープした後、反転が発生するかどうかを監視します。具体的には、価格がルックバック期間内の新高値を更新したものの、終値が前のローソク足の高値を下回った場合、高値流動性キャッチと判定します。価格がルックバック期間内の新安値を更新したものの、終値が前のローソク足の安値を上回った場合、安値流動性キャッチと判定します。

-

スマートマネーのダイバージェンス:価格動向とRSI指標を比較し、ダイバージェンス現象を探します。価格が新安値を付けたがRSIが新安値を付けなかった場合、強気のダイバージェンスが形成されます。価格が新高値を付けたがRSIが新高値を付けなかった場合、弱気のダイバージェンスが形成されます。このような乖離は、通常、市場の内在的なモメンタムと価格動向が一致していないことを示し、反転の可能性を示唆します。

-

トレンド確認フィルター:50期間単純移動平均線(SMA)をトレンド判断ツールとして使用し、トレンド方向が一致する場合のみ取引を実行します。価格がSMAを上回っている場合は上昇トレンドと見なし、ロングのみを検討します。価格がSMAを下回っている場合は下降トレンドと見なし、ショートのみを検討します。

-

動的リスク管理:ATR(Average True Range)指標に基づいて動的ストップロスと利確目標を設定します。ストップロスは現在のATR値の1.5倍、利確目標はストップロス距離の2倍(すなわちATR値の3倍)とします。

取引シグナル生成ロジックは以下の通りです:

- ロングシグナル:安値流動性キャッチ + RSI強気ダイバージェンス確認 + 価格がSMAを上回っている

- ショートシグナル:高値流動性キャッチ + RSI弱気ダイバージェンス確認 + 価格がSMAを下回っている

戦略の優位性

-

高確率の反転点識別:流動性キャッチとスマートマネーのダイバージェンスを組み合わせることで、市場の構造的転換点をより正確に捉え、偽シグナルの確率を低減します。

-

トレンドフィルター機構:SMAによるトレンド確認を追加することで、逆張り取引を回避し、主トレンド方向でのみエントリー機会を探るため、取引成功率が向上します。

-

適応的リスク管理:ATRに基づく動的ストップロス機構により、リスク管理が市場のボラティリティに応じて自動調整され、異なる市場環境でも適切なリスクエクスポージャーを維持できます。

-

最適化されたリスクリワード比:戦略は1:2のリスクリワード設定(ストップロスはATRの1.5倍、利確目標はATRの3倍)を採用し、数学的期待値がより優れています。

-

多重確認機構:取引シグナルは複数の条件(流動性キャッチ、ダイバージェンスシグナル、トレンド確認)を満たす必要があり、誤シグナルの可能性を低減し、取引の頑健性を高めます。

-

市場サイクルの変化への適応:この戦略はロングとショートの両方が可能であるため、異なる市場サイクルや環境に適応でき、片方向の市場に限定されません。

戦略のリスク

-

過剰最適化リスク:戦略は複数のパラメータ(RSI期間、ルックバック期間、移動平均期間、ATRパラメータなど)に依存するため、過剰最適化(過学習)の可能性があり、バックテストでは良好でも実戦では性能が低下する恐れがあります。

-

シグナルの遅延性:移動平均線やRSIなどの指標を使用するため、一部のシグナルに遅延が生じ、エントリーが遅れたり最適なエントリーポイントを逃す可能性があります。

-

流動性不足リスク:低流動性の市場環境では、流動性キャッチの概念が明確でなくなり、シグナル品質が低下する可能性があります。

-

激しい市場変動リスク:市場の異常変動時にはATRが急拡大し、ストップロス位置が遠くなり、一取引あたりのリスクが増加する可能性があります。

-

レンジ相場でのパフォーマンス低下:明確なトレンドがない横ばいのレンジ相場では、多くの偽シグナルが発生し、頻繁なストップロスを招く可能性があります。

-

パラメータ感応度:戦略のパフォーマンスはパラメータ選択に敏感であり、異なる市場や時間枠では異なるパラメータ設定が必要になる場合があります。

戦略の最適化方向

-

動的パラメータ調整:適応的パラメータ機構を導入し、市場のボラティリティやトレンド強度に応じてRSI期間、ルックバック期間、MA期間を動的に調整することで、異なる市場環境に対応できます。

-

出来高確認の追加:流動性キャッチとダイバージェンス判断に出来高分析を追加することで、シグナル品質を向上できます。出来高を伴う流動性キャッチはより重要な意味を持ち、より多くの市場参加者が捕らえられたことを示します。

-

複数時間枠分析:複数時間枠の確認機構を導入し、より上位の時間枠でのトレンド方向が一致する場合のみ取引を実行することで、偽シグナルの確率をさらに低減できます。

-

利確メカニズムの最適化:単純な固定比率の利確ではなく、部分利確やトレーリングストップを採用することで、トレンド相場をより適切に捉えることができます。

-

市場環境フィルターの追加:ボラティリティ指標(ATR比率やボリンジャーバンド幅など)を導入して市場環境を識別し、高ボラティリティやレンジ相場では戦略パラメータを調整するか取引を停止します。

-

機械学習による強化:機械学習手法を用いてパラメータ選択やシグナル品質評価を最適化し、戦略の適応性と頑健性を高めることを検討します。

-

逆張り思考メカニズムの追加:極端な市場状況(RSIが深刻な買われすぎ/売られすぎ)では、反転シグナルロジックを追加し、市場が反転しそうなタイミングでのエントリーを回避することを検討します。

まとめ

流動性キャッチとスマートマネーのダイバージェンスを組み合わせた戦略は、市場のミクロ構造とテクニカル指標に基づく総合的な取引システムであり、大口資金の動きや内在的モメンタムの変化を識別することで高確率の取引機会を捉えます。この戦略は、プライスアクション分析、テクニカル指標のダイバージェンス、トレンド確認を組み合わせ、動的リスク管理を補完することで、比較的完成された取引フレームワークを形成しています。

この戦略の最大の優位性は、市場の構造的変化点、すなわち大口機関が流動性を収集した後に方向転換する可能性が高いタイミングを捉えられる点にあります。多重確認機構とトレンドフィルターにより、誤シグナルの確率を低減し、取引品質を向上させます。しかし、戦略はパラメータ最適化、偽シグナル、市場適応性などの課題にも直面しています。

戦略パフォーマンスをさらに強化するには、動的パラメータ調整、複数時間枠分析、出来高確認、利確メカニズムの最適化などの改善策を導入することが考えられます。全体として、この戦略は市場の転換点を捉える効果的なフレームワークを提供し、適切なリスク管理と継続的な最適化により、堅牢な取引システムとなる可能性を秘めています。

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Grab + Smart Money Divergence Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Input settings- 1