概要

マルチインジケーターコンセンサス取引戦略は、3つの異なるテクニカル指標を組み合わせた定量取引システムであり、指標間の相互検証を通じて取引シグナルを確定します。この戦略は、流動性加重スーパートレンド(LWST)、トレンドシグナルシステム、エンハンスト・ウェーブトレンドオシレーター(WT)を統合し、少なくとも2つの指標が同じ方向のシグナルを示した場合にのみ、買いまたは売りを実行します。このコンセンサスメカニズムにより、シグナルの信頼性が大幅に向上し、偽のブレイクアウトによる損失が軽減されます。同時に、戦略にはストップロスとテイクプロフィットの仕組みが組み込まれており、各取引にリスク管理の枠組みを提供します。

戦略の原理

マルチインジケーターコンセンサス取引戦略の中核原理は、市場状態を多面的に分析して取引方向を確定することにあります。

-

流動性加重スーパートレンド(LWST):ATRと出来高情報を組み合わせて動的なサポート・レジスタンス帯を形成します。この指標は、従来のスーパートレンド指標に出来高の重みを加えることで、高出来高領域でのバンドの感度を高めます。計算プロセスは以下の通りです。

- 出来高のSMAを計算し、出来高加重比率を生成

- ATRと出来高加重に基づいて上限・下限バンドを計算

- 価格とトレンドラインの関係からトレンド方向を判定

-

トレンドシグナルシステム:二重EMA方式を利用して価格トレンドを検出します。高速移動平均線と低速移動平均線のパーセンテージ差を比較し、市場トレンドの強さを判断します。高速EMAが低速EMAを設定された閾値を超えて上回ると強気シグナルが発生し、逆の場合は弱気シグナルが発生します。

-

エンハンスト・ウェーブトレンドオシレーター(WT):価格とその平滑化平均値との乖離度に基づいてオシレーター値を計算し、買われ過ぎ・売られ過ぎの状態を識別します。この指標は以下の手順でシグナルを生成します。

- 代表価格(HLC3)を計算し、EMAで平滑化

- 価格変動性を計算し標準化してオシレーター値を生成

- 異なる平滑化度合いを持つ2本のラインを適用し、クロスオーバーポイントや極値領域を識別

-

コンセンサスシグナルメカニズム:戦略は、少なくとも2つの指標が一致した場合にのみ取引を実行します。これは、強気指標の数(範囲-3~3)を計算することで実現され、値が2以上の場合に買いシグナル、-2以下の場合に売りシグナルが発生します。

-

リスク管理:各取引では、エントリー価格に基づくストップロス(デフォルト2%)とテイクプロフィット(デフォルト4%)が設定され、いずれかの条件に達した場合に自動的にポジションを終了します。

戦略のメリット

-

シグナルフィルターの強化:複数の指標のコンセンサスが必要なため、単一指標で発生する可能性のある誤ったシグナルを大幅に削減し、取引精度が向上します。

-

さまざまな市場状態への適応:3つの指標はそれぞれ異なる市場属性(トレンド、モメンタム、ボラティリティ)に注目するため、戦略は異なる市場環境でも有効性を維持できます。

-

流動性感応調整:流動性加重スーパートレンドは出来高に応じて感度を動的に調整するため、高流動性エリアではトレンド変化を迅速に捉え、低流動性エリアではより保守的に動作します。

-

内蔵リスク管理:所定のストップロスとテイクプロフィットが各取引に明確なリスクリワード比を提供し、個々の取引リスクを許容範囲内に抑えます。

-

直感的な可視化ツール:リアルタイムのシグナル表とグラフマーカーを提供し、トレーダーが現在の市場状態と各指標のシグナルを素早く把握できます。

-

資金管理の統合:口座純資産に基づくポジションサイズ設定により、スマートな資金管理を実現し、過度なリスクエクスポージャーを回避します。

戦略リスク

-

パラメータ感応性:戦略は複数の調整可能なパラメータを使用するため、適切でない設定は過剰最適化やシグナル不足につながる可能性があります。解決策:包括的なパラメータ感応度分析を実施し、複数の市場条件下で安定したパフォーマンスを示すパラメータの組み合わせを選択します。

-

シグナル遅延:移動平均線や複数指標の確認を使用するため、トレンド初期の一部の値動きを取り逃す可能性があります。解決策:異なる時間枠に異なるパラメータ設定を検討するか、より感度の高い短期指標を追加します。

-

レンジ相場での効果低下:明確なトレンドがない市場では、複数のトレンド指標が混在したシグナルを出し、頻繁な取引や取引なしの状態が発生する可能性があります。解決策:レンジ相場を識別する専用のフィルターを追加し、レンジ相場が認識された場合に取引を停止するか、レンジ向けに設計された戦略に切り替えます。

-

固定ストップロスのリスク:固定パーセンテージのストップロスは、異なる資産の変動特性に適応できない可能性があります。解決策:ATRや過去のボラティリティに基づいてストップロス幅を動的に調整します。

-

資金管理のリスク:デフォルトで口座資金の100%を使用すると、リスクが過度に集中する可能性があります。解決策:市場状態やシグナルの強さに応じてポジションサイズを動的に調整し、分散取引戦略を実施します。

戦略最適化の方向性

-

動的パラメータ調整:

- 市場のボラティリティに基づくパラメータ適応メカニズムの実装(例:高ボラティリティ時にATR乗数を増加)

- 原理:市場環境が異なれば必要なパラメータ感度も異なるため、適応型パラメータにより戦略の汎用性が向上します。

-

市場環境フィルターの追加:

- 市場状態(トレンド、レンジ、高ボラティリティ)を識別する判定メカニズムを追加

- 市場環境に応じて取引頻度を調整するか、取引を一時停止

- 原理:すべての市場状況が取引に適しているわけではなく、選択的な取引により全体の勝率が向上します。

-

テイクプロフィット/ストップロスメカニズムの最適化:

- サポート/レジスタンスレベルに基づく動的なテイクプロフィット目標の実装

- 利益を保護するためのトレーリングストップの設計

- 原理:固定パーセンテージのテイクプロフィット/ストップロスでは、市場構造の特性を十分に活用できません。

-

シグナル強度の階層化:

- 指標の一致度やシグナルの強さに基づくポジションサイズ調整メカニズムの設計

- 3指標すべてが一致した場合は最大ポジション、2指標のみの場合は小さいポジションを使用

- 原理:シグナルの強さは取引成功確率に関連するため、ポジション管理に反映させるべきです。

-

時間フィルター:

- 重要な経済指標の発表や、相場の寄り付き/引けの変動を避ける時間フィルターの追加

- 原理:特定の時間帯の市場変動はテクニカル分析の原則に従わない可能性があるため、これらの時間を避けることでノイズを低減できます。

まとめ

マルチインジケーターコンセンサス取引戦略は、流動性加重スーパートレンド、トレンドシグナルシステム、エンハンスト・ウェーブトレンドオシレーターを統合することで、頑健な取引システムを構築しています。その中核的メリットは、マルチインジケーター・コンセンサスメカニズムによりシグナルの信頼性が大幅に向上し、流動性加重コンポーネントが市場の深さに対する感度を戦略に付加している点です。内蔵されたリスク管理フレームワークにより、各取引に事前定義されたリスクリワード比が確保されています。

それでもなお、戦略にはパラメータ適応性、市場状態認識、動的ストップロス・テイクプロフィットの面で最適化の余地があります。提案された最適化の方向性、特に市場環境フィルターの構築やシグナル強度階層化システムを実施することで、この戦略はさまざまな市場条件下での適応性と安定性をさらに高めることができます。

全体として、これはよく設計された定量取引システムであり、実運用前にバックテストとパラメータ最適化を行う経験豊富なトレーダーに適しています。戦略のモジュール設計により、個人のニーズに応じた修正や拡張も容易です。

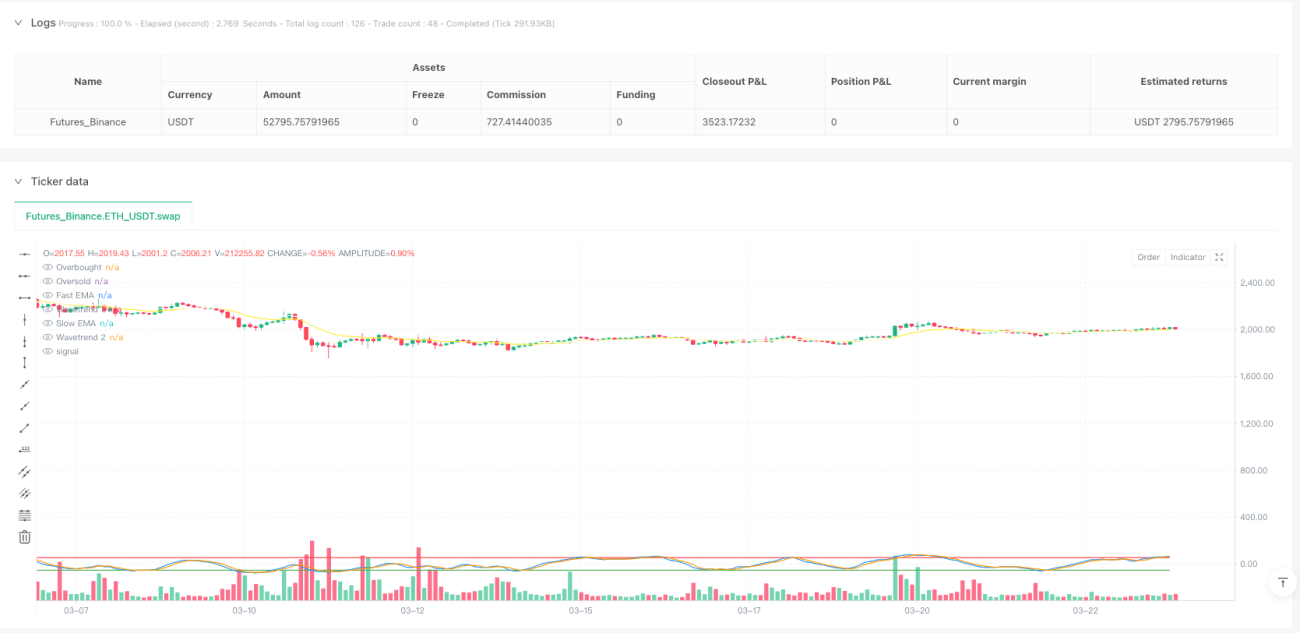

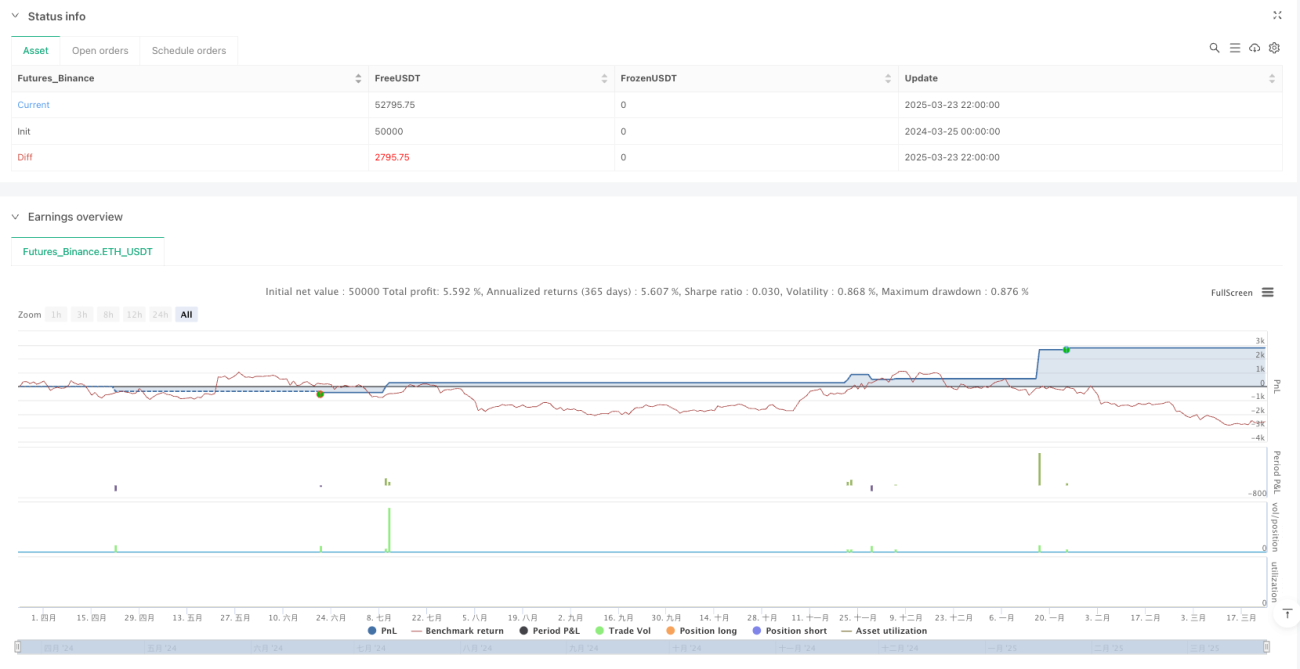

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Consensus Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =================== Input Parameters ===================- 1