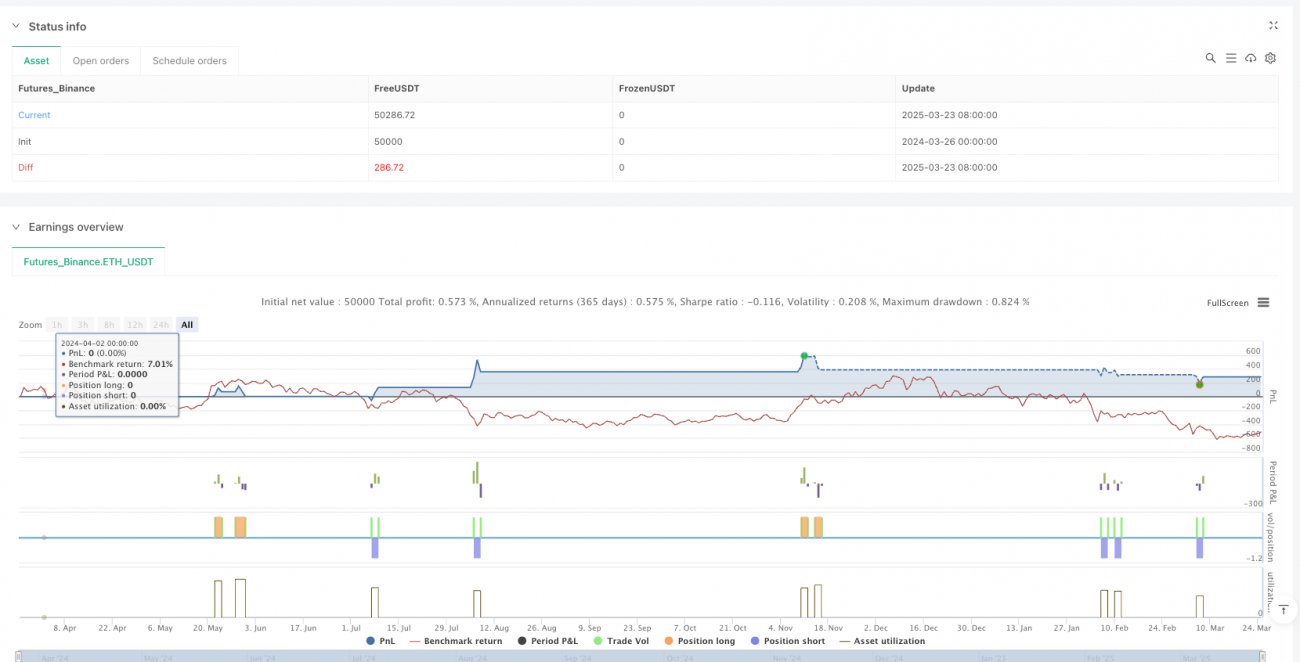

概要

ダイナミック・ブレイクアウト・ボリンジャーバンド取引システムは、テクニカル分析指標であるボリンジャーバンド(Bollinger Bands)に基づく定量取引戦略です。この戦略の核心的な考え方は、価格がボリンジャーバンドの上限線または下限線を突破するシグナルを利用して市場の買われ過ぎ・売られ過ぎの状態を判断し、適切なタイミングで市場に参入することです。本システムでは、20期間の単純移動平均線を基準線とし、標準偏差の乗数を2.0として上限線と下限線を計算し、さらに1%のストップロスと2%の利食いを設定することでリスクを管理し利益を確定します。

戦略の原理

この戦略の核心理念はボリンジャーバンド理論に基づいており、価格はほとんどの時間帯でボリンジャーバンド内で変動し、一旦上限線または下限線を突破すると、買われ過ぎや売られ過ぎの状態が発生し、価格が反転する可能性があるというものです。具体的には:

-

ボリンジャーバンドの計算:20期間の単純移動平均線(SMA)を中央線(基準線)とし、上限線は中央線に2倍の標準偏差を加えたもの、下限線は中央線から2倍の標準偏差を引いたものとします。

-

空売りエントリー条件:赤いローソク足(終値が始値より低い)が出現し、かつそのローソク足の終値が下限線を突破した場合、次のローソク足の始値で空売りエントリーします。

-

買いエントリー条件:緑のローソク足(終値が始値より高い)が出現し、かつそのローソク足の終値が上限線を突破した場合、次のローソク足の始値で買いエントリーします。

-

リスク管理:買いの場合はエントリー価格の1%下にストップロス、エントリー価格の2%上に利食いを設定します。空売りの場合はエントリー価格の1%上にストップロス、エントリー価格の2%下に利食いを設定します。

本システムは、価格の確認されたブレイクアウト(赤/緑ローソク足の判定)を待ち、次のローソク足の始値でエントリーすることで、取引シグナルの信頼性を高め、誤ったシグナルの干渉を減らします。

戦略の利点

-

シグナルの信頼性が高い:ローソク足の色とブレイクアウト方向を一致させる(買いは緑ローソク足、空売りは赤ローソク足)ことを要求し、次のローソク足の始値でエントリーすることで、誤ったブレイクアウトシグナルを効果的にフィルタリングします。

-

リスクリワード比が合理的:ストップロス1%、利食い2%を設定し、リスクリワード比は1:2であり、良好な資金管理原則に沿っています。

-

パラメータ調整の柔軟性が高い:ボリンジャーバンドの期間、標準偏差の倍数、ストップロス比率、利食い比率などのパラメータは、異なる市場特性やトレーダーのリスク許容度に応じて調整可能です。

-

視覚的に直感的:チャート上にボリンジャーバンドの中央線、上限線、下限線が直接描画されるため、トレーダーは価格とボリンジャーバンドの関係を直感的に観察でき、理解と判断が容易です。

-

適応性が高い:ボリンジャーバンドは市場のボラティリティに応じて自動的に幅を調整します。高ボラティリティ市場ではバンド幅が拡大し、低ボラティリティ市場ではバンド幅が縮小するため、異なる市場環境に適応できます。

戦略のリスク

-

レンジ相場のリスク:横ばいやレンジ相場では、価格が頻繁にボリンジャーバンドの上限線や下限線に接触する可能性がありますが、真のトレンドが形成されず、頻繁な取引と連続的なストップロスが発生する恐れがあります。

-

激しい変動のリスク:重要なニュースやブラックスワンイベント発生時には、価格にギャップや激しい変動が生じ、ストップロスが機能しなかったり大幅なスリッページが発生する可能性があります。

-

パラメータ感度:ボリンジャーバンドの期間と標準偏差倍数の選択は、シグナル生成の頻度と正確性に直接影響します。不適切なパラメータ設定は過剰取引や重要な機会の逸失につながる可能性があります。

-

固定ストップロス・利食いのリスク:固定パーセンテージのストップロス・利食い方式は、すべての市場環境に適しているわけではなく、特にボラティリティが大きく変化する市場では問題が生じることがあります。

-

エントリーの遅延問題:本戦略ではブレイクアウト確認後の次のローソク足の始値でエントリーするため、価格変動の一部を逃し、利益の可能性が低下する可能性があります。

これらのリスクに対処するため、トレーダーには以下を推奨します。

- 他のテクニカル指標や市場構造分析を組み合わせてシグナルを確認する

- 異なる市場環境でパラメータ設定を動的に調整する

- ボラティリティ調整型のストップロス・利食いメカニズムの採用を検討する

- 重要な経済指標の発表前は戦略の実行を一時停止する

戦略の最適化方向

-

トレンドフィルターの導入:長期移動平均線やMACDなどのトレンド指標を追加し、メイントレンド方向でのみ取引を行い、レンジ相場での頻繁な取引を回避します。実現方法としては、価格が長期移動平均線より上にある場合のみ買いシグナルを実行し、その逆も同様です。

-

ボリンジャーバンドパラメータの最適化:ボリンジャーバンドの期間と標準偏差の倍数を動的に調整することを試みます。例えば、最近の市場ボラティリティに基づいてパラメータを適応的に変更し、異なる市場環境により適応できるようにします。

-

ストップロス・利食いメカニズムの改善:固定パーセンテージではなく、ATR(平均真のレンジ)に基づいてストップロスと利食いを設定することで、市場のボラティリティ変化にうまく適応できます。これにより、ボラティリティの高い市場環境ではより緩やかなストップロス、ボラティリティの低い市場ではよりタイトなストップロスが設定されます。

-

出来高確認の追加:出来高指標を組み合わせてブレイクアウトの有効性を確認します。例えば、ブレイクアウト時に顕著な出来高の増加が伴うことを要求することで、シグナルの信頼性を高めます。

-

エントリータイミングの最適化:ブレイクアウト確認後すぐにエントリーするか、または次のローソク足の始値を待たずに、より複雑なエントリーロジック(例:ボリンジャーバンドへのリテストを待ってからエントリー)を設計し、より良いエントリー価格を得ることを検討します。

-

時間フィルターの導入:異なる時間帯の市場特性に応じて、特定の高効率取引時間帯のみ戦略を有効にし、流動性不足や変動が大きすぎる時間帯を避けます。

-

資金管理の最適化:動的なポジションサイズ管理メカニズムを導入し、市場状態や口座残高に応じて各取引のポジションサイズを調整し、リスクをより適切に管理します。

まとめ

ダイナミック・ブレイクアウト・ボリンジャーバンド取引システムは、価格とボリンジャーバンドの関係に基づく定量取引戦略であり、価格がボリンジャーバンドの上限線または下限線をブレイクするシグナルを捉えて取引を行います。この戦略はシンプルで明確な設計と分かりやすい操作ルールを持ち、ボラティリティ・ブレイクアウト型取引システムの基本フレームワークとして適しています。戦略の主な利点は、価格変動への自己適応性と明確なリスク管理メカニズムにありますが、レンジ相場では頻繁な取引や誤ったシグナルの問題に直面する可能性があります。

トレンドフィルターの導入、パラメータ設定の最適化、ストップロス・利食いメカニズムの改善、出来高確認の追加などの最適化措置を講じることで、戦略の安定性と収益性を大幅に向上させることができます。トレーダーには、実際の運用前に十分なバックテストとパラメータ最適化を実施し、市場環境や個人のリスク許容度に応じて適切に調整することをお勧めします。最終的に、成功する取引は戦略自体だけでなく、トレーダーの市場理解と厳格な規律の実行にも依存します。

- 1