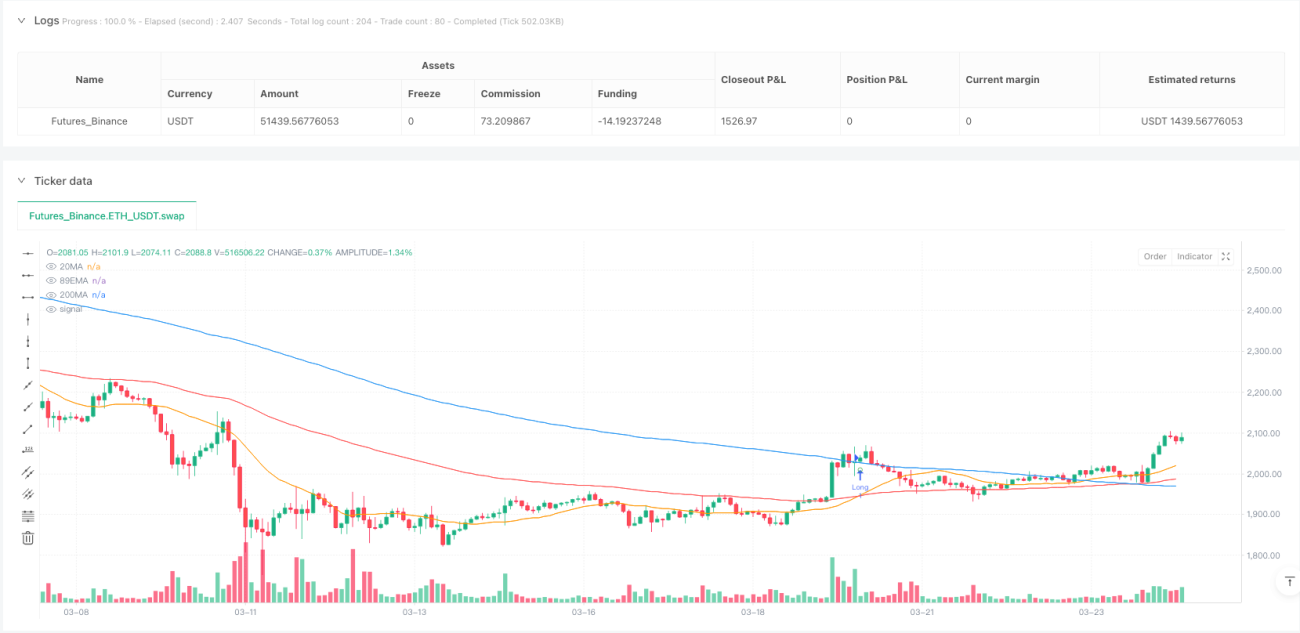

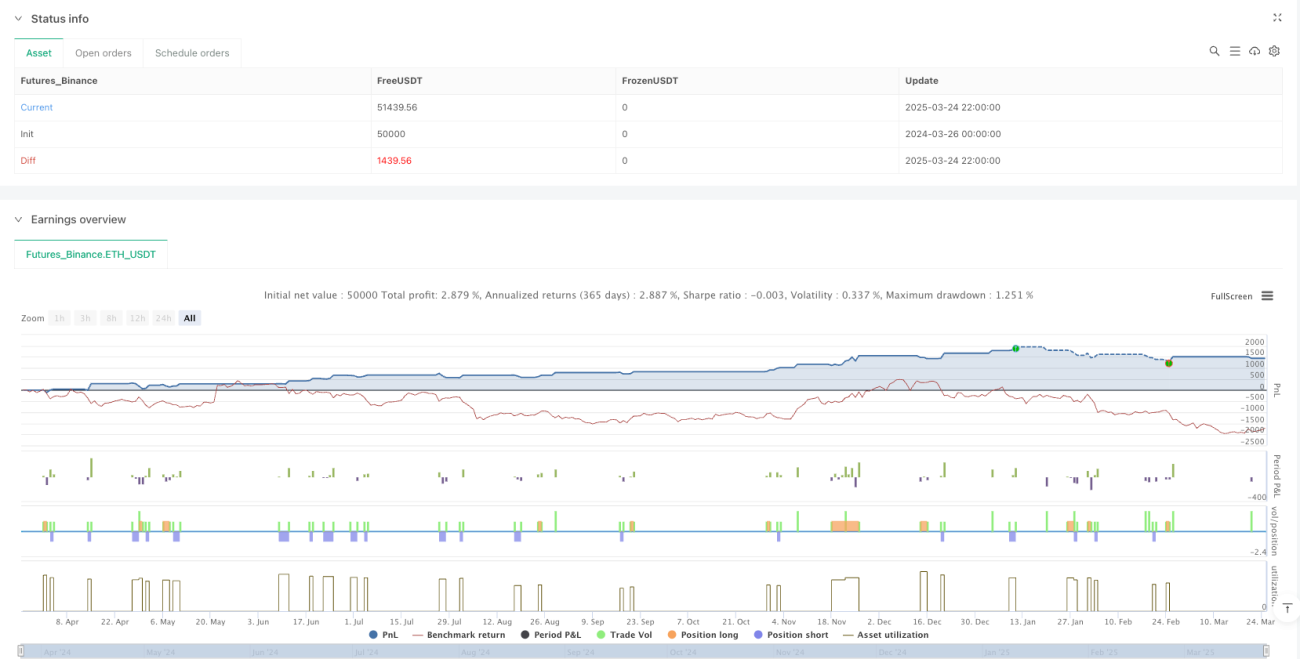

概要

これは、複数の移動平均線のクロスシグナルに基づく定量取引戦略であり、トレンドフィルターとATRリスク管理メカニズムを組み合わせたものです。本戦略は主に20期間単純移動平均線(SMA)と89期間指数平滑移動平均線(EMA)のクロスを利用して取引シグナルを生成し、200期間単純移動平均線をトレンドフィルターとして使用することで、取引方向が主要トレンドに沿うようにします。さらに、平均真のレンジ(ATR)を用いて動的なストップロスと利確水準を設定し、各取引のリスクリワード比を効果的に管理します。

戦略の原理

本戦略の核となるロジックは、3本の移動平均線とATR指標の統合適用に基づいています:

-

移動平均線の計算:

- 20期間単純移動平均線(SMA):短期価格トレンドを反映

- 89期間指数平滑移動平均線(EMA):中期価格トレンドを反映

- 200期間単純移動平均線(SMA):長期トレンドの判断基準として使用

-

エントリー条件:

- ロングエントリー:価格が200期間移動平均線より上にあり、かつ20期間SMAが下から上へ89期間EMAをクロスした場合

- ショートエントリー:価格が200期間移動平均線より下にあり、かつ20期間SMAが上から下へ89期間EMAをクロスした場合

-

リスク管理設定:

- 14期間ATRを使用して市場のボラティリティを計算

- ストップロス:エントリー価格 ± (ATR × 2)、ロングは下方、ショートは上方

- 利確ライン:エントリー価格 ± (ATR × 3)、ロングは上方、ショートは下方

- リスクリワード比は固定で1:1.5

チャート上にエントリーシグナルをマークし、エントリー価格、ストップロス、利確ラインを含むラベルを表示することで、トレーダーが取引の詳細を直感的に把握できるようにします。

戦略のメリット

-

複数トレンド確認メカニズム:異なる期間の3本の移動平均線により、短期・中期・長期の市場トレンドを総合的に分析でき、偽シグナルのリスクを大幅に低減します。

-

順張り取引ロジック:200期間移動平均線をトレンドフィルターとして使用することで、主要トレンド方向でのみ取引を行い、逆張りを避けて勝率を高めます。

-

動的リスク管理:ATRに基づくストップロスと利確設定により、市場の実際のボラティリティに応じてリスク管理パラメータを自動調整し、異なるボラティリティ環境でも戦略の適応性を維持します。

-

固定リスクリワード比:ストップロスと利確の比率が固定で2:3であり、各取引の期待利益が期待リスクを上回るため、長期的な資金成長に寄与します。

-

可視化された取引シグナル:チャート上にエントリーポイント、ストップロスポイント、利確ポイントが明確にマークされるため、取引判断プロセスがより直感的で便利になります。

-

完全自動実行:ロジックが明確でプログラミング実装が容易なため、自動売買システムへの導入に適しており、感情的な干渉や人為的ミスを低減します。

戦略のリスク

-

レンジ相場でのパフォーマンス低下:明確なトレンドのない横ばい相場では、移動平均線のクロスが頻繁な偽シグナルを発生させ、連続したストップロスにつながる可能性があります。

-

遅延性の問題:移動平均線ベースの戦略はいずれもシグナルに遅れが生じるため、トレンド初期の最適なエントリーポイントを逃したり、トレンド反転時の反応が不十分になる可能性があります。

-

固定倍率のリスク管理制限:ATRが市場のボラティリティを反映するとはいえ、固定2倍のATRストップロスでは、特にギャップ相場などの極端な状況において大きな損失を十分に回避できない可能性があります。

-

パラメータ最適化のジレンマ:戦略には複数のパラメータ(20、89、200期間、ATR倍率など)が含まれており、市場や時間枠によって最適なパラメータの組み合わせが異なるため、オーバーフィッティングのリスクがあります。

-

トレンドフィルターの遅延:200期間移動平均線は反応が極めて遅く、トレンド転換初期に誤った判断を下し、取引機会を逃したり誤ったシグナルを発生させる可能性があります。

これらのリスクに対して、以下の解決策が考えられます:

- 市場環境認識メカニズムを追加し、レンジ相場では取引を減らすか停止する

- 他のテクニカル指標を確認シグナルとして導入し、エントリー精度を高める

- 可変のATR倍率や絶対最大損失制限の採用を検討する

- 適応型パラメータ調整メカニズムを導入し、市場状況に応じて自動的にパラメータを最適化する

戦略の最適化方向

-

市場環境適応メカニズム:ボラティリティ指標やトレンド強度指標(ADXなど)を導入し、市場環境に応じて戦略パラメータを自動調整したり取引を一時停止することで、レンジ相場でのパフォーマンス低下を解消します。

-

エントリーシグナルの最適化:RSI、MACD、出来高指標などの追加確認指標を導入し、複数の指標が同時に確認された場合のみエントリーすることでシグナル品質を向上させます。

-

動的リスク管理:市場のボラティリティと過去のパフォーマンスに基づいて、ストップロスと利確の倍率を適応的に変更し、高ボラティリティ市場ではストップロス幅を広く、低ボラティリティ市場では狭く設定します。

-

部分利確メカニズム:段階的な利確ロジックを導入し、一定の利益目標に達した後、ストップロスをコストラインに移動したり、ポジションを分割して決済することで、一部の利益を確定しつつトレンド追跡の可能性を残します。

-

時間フィルター:取引時間フィルタを追加し、重要な経済指標発表や特定の流動性の低い時間帯を避けることで、異常な市場変動によるリスクを低減します。

-

資金管理の最適化:戦略の過去のバックテスト結果と現在の市場条件に基づいて、各取引のポジションサイズを動的に調整し、有利な条件ではリスクエクスポージャーを増やし、不利な条件では減らします。

-

パラメータ自己最適化:ローリングバックテストに基づくパラメータ自動最適化メカニズムを実装し、直近の市場データに基づいて移動平均線の期間やATR倍率を定期的に調整することで、変化する市場環境に継続的に適応できるようにします。

これらの最適化方向の中心的な目標は、戦略の適応性と頑健性を強化し、固定パラメータへの依存を減らし、様々な市場環境で一貫したパフォーマンスを実現することです。

まとめ

トレンドフィルター複数移動平均線クロスATRリスク管理定量戦略は、テクニカル分析の伝統的な知恵と現代的なリスク管理のコンセプトを組み合わせた取引システムです。20/89/200の3本の移動平均線を組み合わせることで、市場トレンドを効果的に識別し、順張りの取引シグナルを生成します。また、ATRベースの動的リスク管理メカニズムにより、各取引が合理的なリスクリワード特性を持つことを保証します。

本戦略の最大の利点は、そのシステム性と規律性にあり、明確なルールによって取引における感情的要因を排除しつつ、シンプルなロジック設計により理解と実行が容易です。しかし、レンジ相場でのパフォーマンス低下やシグナルの遅延といった固有の欠点もあり、実践においてトレーダーは注意を払う必要があります。

市場環境認識、マルチ確認シグナル、動的リスク管理などの最適化措置を導入することで、本戦略は核となるロジックのシンプルさを維持しながら、より高い安定性と適応性を達成できる可能性があります。個人トレーダーであれ機関投資家であれ、この戦略を完全な取引システムを構築するための基本フレームワークとして活用し、自身のニーズやリスク選好に応じてカスタマイズすることができます。

最終的に、取引戦略の成功は厳格な執行規律と継続的な改善にかかっています。市場環境が絶えず変化する今日、完璧なパラメータを盲目的に追い求めるよりも、戦略の監視と調整を継続することがより重要です。

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1