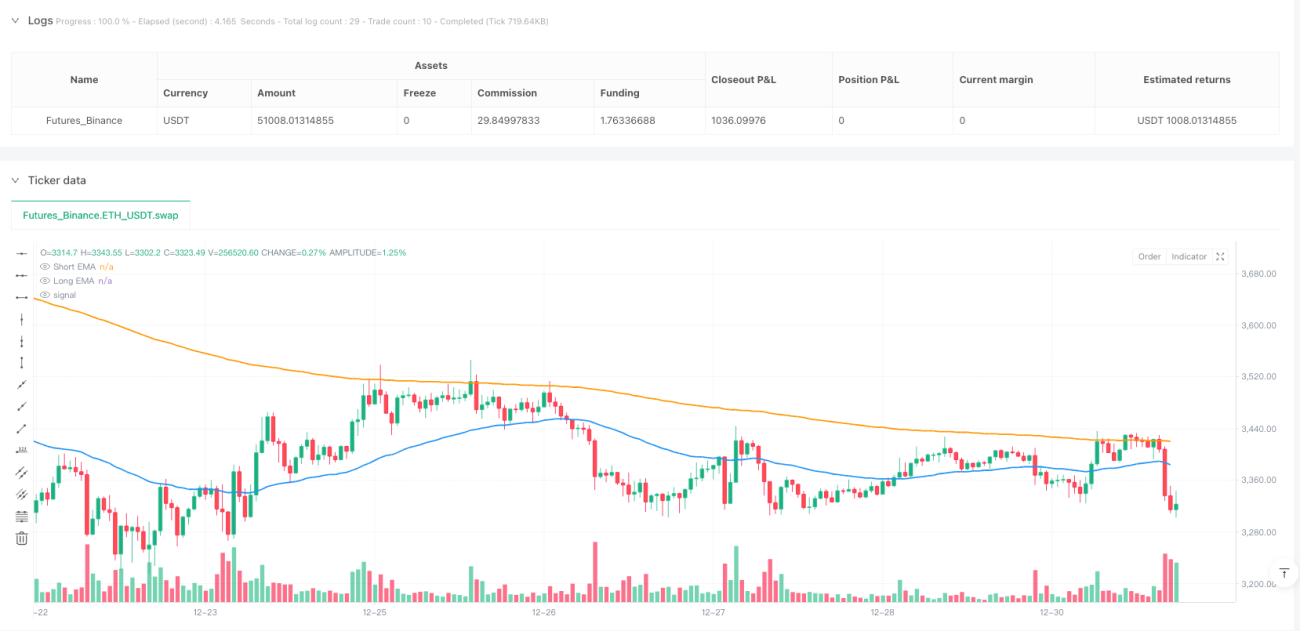

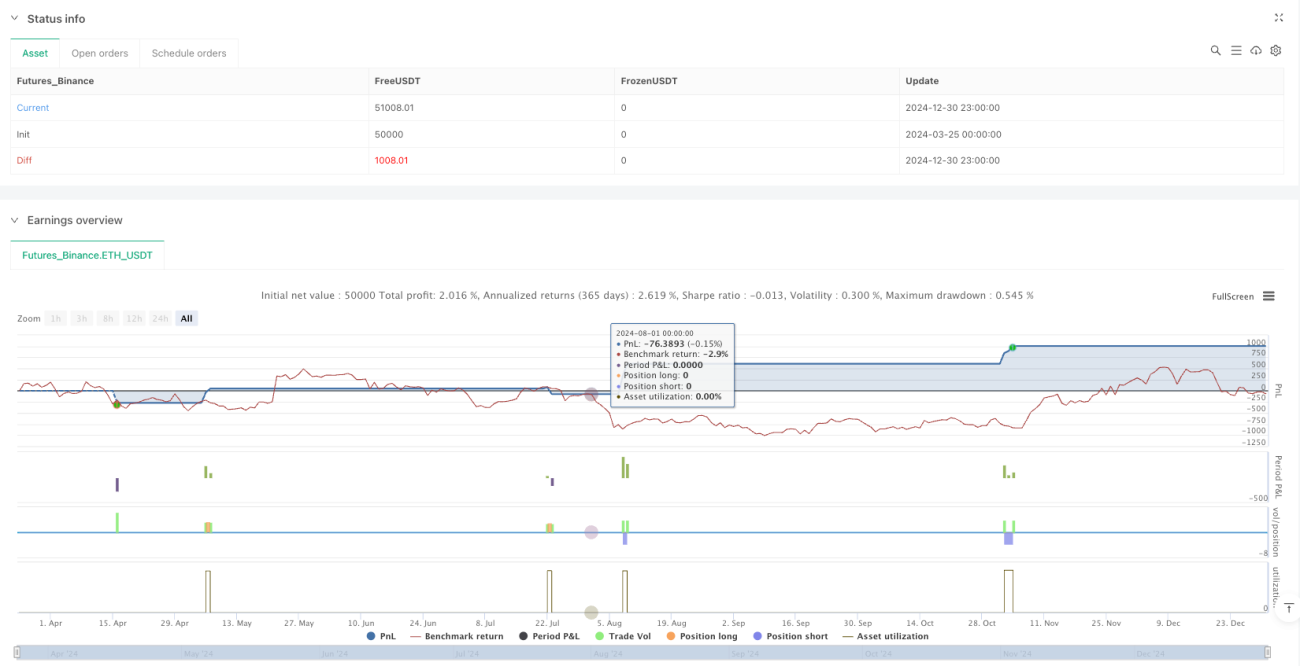

概要

マルチインジケーター動的ボラティリティブレイクアウト戦略は、テクニカル分析における複数の指標とローソク足パターンを組み合わせた総合的な取引戦略であり、市場トレンドの転換点を捉えることを目的としています。この戦略は主に、指数移動平均線(EMA)でトレンド方向を確認し、相対力指数(RSI)で買われすぎ・売られすぎゾーンを識別し、平均真レンジ(ATR)で動的にストップロスと利益確定水準を計算し、複数の反転ローソク足パターンを取引シグナルの確認として使用します。この多層的なシグナル確認メカニズムにより、偽のブレイクアウトシグナルを効果的にフィルタリングし、取引の成功率を高めることができます。

戦略の原理

本戦略の核心原理は、複数の条件の集約分析に基づいており、完全な取引システムを形成します。

-

トレンド確認:短期EMA(50期間)と長期EMA(200期間)を使用して市場トレンドを判断します。価格が短期EMAを突破し、かつ長期EMAより上にある場合にのみロングを検討します。逆に、価格が短期EMAを下回り、かつ長期EMAより下にある場合にのみショートを検討します。これにより、取引方向が主要トレンドと一致することが保証されます。

-

モメンタム分析:RSI指標(14期間)を利用して市場の勢いを評価します。ロング条件ではRSIが45未満または売られすぎゾーン(RSI<30)であることが必要です。ショート条件ではRSIが55超または買われすぎゾーン(RSI>70)であることが必要です。これにより、トレンドが反転する可能性のある領域で取引を行うことができます。

-

ローソク足パターンの確認:

- ロングシグナルにはハンマーまたはモーニングスターのパターンが必要です。

- ショートシグナルにはシューティングスターまたはイブニングスターのパターンが必要です。

これらのローソク足パターンは、市場心理の変化を視覚的に表したものであり、シグナルの信頼性を高めます。

-

リスク管理:ATR(14期間)を使用して動的なストップロスと利益確定水準を計算します。

- ロングのストップロス:現在価格 - (ATR × 1.5)

- ロングの利益確定:現在価格 + (ATR × 2.0 × 2)

- ショートのストップロス:現在価格 + (ATR × 1.5)

- ショートの利益確定:現在価格 - (ATR × 2.0 × 2)

このストップロス設計は市場のボラティリティを考慮しており、利益確定比率はストップロスの2倍以上であるため、理想的なリスク・リワード比が確立されます。

戦略の優位性

-

多層的なシグナルフィルタリング:複数のテクニカル指標とローソク足パターンを組み合わせることで、偽シグナルのリスクを大幅に低減します。トレンド、モメンタム、およびパターンがすべて一致して初めて取引シグナルが生成され、精度が向上します。

-

適応型リスク管理:ATRに基づく動的なストップロス・利益確定メカニズムは、市場のボラティリティに応じて自動調整されるため、変動の激しい市場環境ではより広い保護範囲を設定し、安定した市場ではより正確な設定となります。

-

柔軟な時間枠:本戦略はすべての時間足に適用可能で、デイトレードから長期投資まで対応でき、さまざまな取引スタイルの投資家に選択肢を提供します。

-

明確なエントリー・エグジットルール:戦略は客観的なエントリーおよびエグジット条件を提供するため、主観的な判断を減らし、トレーダーが規律と一貫性を維持するのに役立ちます。

-

資金管理の統合:戦略はデフォルトで口座資金の20%を各取引に使用するため、長期的な資金成長とリスク分散に寄与します。

戦略のリスク

-

偽ブレイクアウトのリスク:戦略には複数のフィルター条件が含まれていますが、レンジ相場では偽ブレイクアウトが発生する可能性があります。解決策:確認期間を増やすか、高ボラティリティ環境でRSIパラメータを調整することを検討します。

-

トレンド反転の遅れ:EMAをトレンド確認ツールとして使用すると、トレンド反転時に一定の遅れが生じる可能性があります。解決策:MACDなどのより感度の高い指標を組み合わせるか、EMAの期間を短縮することを検討しますが、シグナルの品質とタイムリーさのバランスを取る必要があります。

-

ローソク足パターン認識の限界:コード内のローソク足パターン認識は比較的簡略化されており、複雑な市場パターンをすべて捉えられるとは限りません。解決策:パターン認識アルゴリズムを最適化するか、より包括的なパターンライブラリを導入することを検討します。

-

パラメータ最適化のリスク:戦略のパフォーマンスはパラメータ設定(EMA期間、RSI閾値など)に大きく依存します。解決策:バックテスト分析を実施してロバストなパラメータを見つけ、過剰最適化によるカーブフィッティングの問題を回避します。

-

流動性リスク:戦略は市場流動性を考慮しておらず、低流動性環境ではスリッページが増加する可能性があります。解決策:取引量フィルター条件を追加し、低流動性条件下での取引を避けます。

戦略の最適化方向

-

ボラティリティフィルターの追加:戦略にボラティリティ制限条件を導入します。例えば、ATRに基づくボラティリティパーセンテージを用いて、ボラティリティが適度な環境でのみ取引することで、シグナルの品質を向上させることができます。理由:極端に高いまたは低いボラティリティ環境では、取引シグナルの品質が通常低下します。

-

ローソク足パターン認識の強化:現在の戦略で使用されているローソク足パターン認識は基本的なものです。より複雑なパターン認識アルゴリズム(より長いローソク足シーケンスの考慮や機械学習手法の導入など)を導入することができます。理由:より正確なパターン認識により、取引シグナルの品質が大幅に向上します。

-

資金管理の最適化:動的なポジションサイズ管理を導入し、シグナルの強さ、市場のボラティリティ、または口座のパフォーマンスに応じてポジションサイズを調整することができます。理由:固定パーセンテージの資金管理では、質の高い取引機会を十分に活用できなかったり、高リスク環境でのエクスポージャーを低減できなかったりします。

-

時間フィルターの追加:特定の時間帯では市場のトレンド性や流動性が優れている場合があります。時間フィルター条件を導入し、最適な取引時間帯でのみ戦略を実行することができます。理由:市場の効率性は時間帯によって大きく異なります。

-

複数時間枠分析の導入:より長期の時間枠のトレンド分析を現在の時間枠の取引判断に統合し、メイントレンド方向にのみ取引を行います。理由:より大きなトレンドと一致する取引は、通常、成功率が高くなります。

まとめ

マルチインジケーター動的ボラティリティブレイクアウト戦略は、構造がしっかりしており論理的に厳密な定量取引システムです。EMAによるトレンド分析、RSIによるモメンタム評価、ローソク足パターン認識、およびATRに基づくリスク管理を統合することで、包括的な取引判断フレームワークを形成しています。この戦略の最大の強みは、多層的なシグナル確認メカニズムと適応型リスク管理システムにあり、さまざまな市場環境に柔軟に対応できます。

偽ブレイクアウトやパラメータ依存などの固有のリスクが存在するものの、パターン認識の強化、ボラティリティフィルターの導入、複数時間枠分析の実施などの的を絞った最適化措置により、戦略のロバスト性と収益性をさらに向上させることができます。体系的でルールが明確、かつ適応性のある取引手法を求める投資家にとって、この戦略は検討に値する選択肢を提供します。

最終的に、あらゆる戦略が成功するには継続的な監視と動的な調整が不可欠です。投資家は市場の変化と自身のリスク選好に応じて、戦略パラメータと取引ルールを絶えず最適化し、長期的で安定した投資収益を達成する必要があります。

/*backtest

start: 2024-03-25 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Comprehensive Trading Strategy", overlay=true, pyramiding=1, calc_on_every_tick=true, process_orders_on_close=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)

// Input Settings- 1