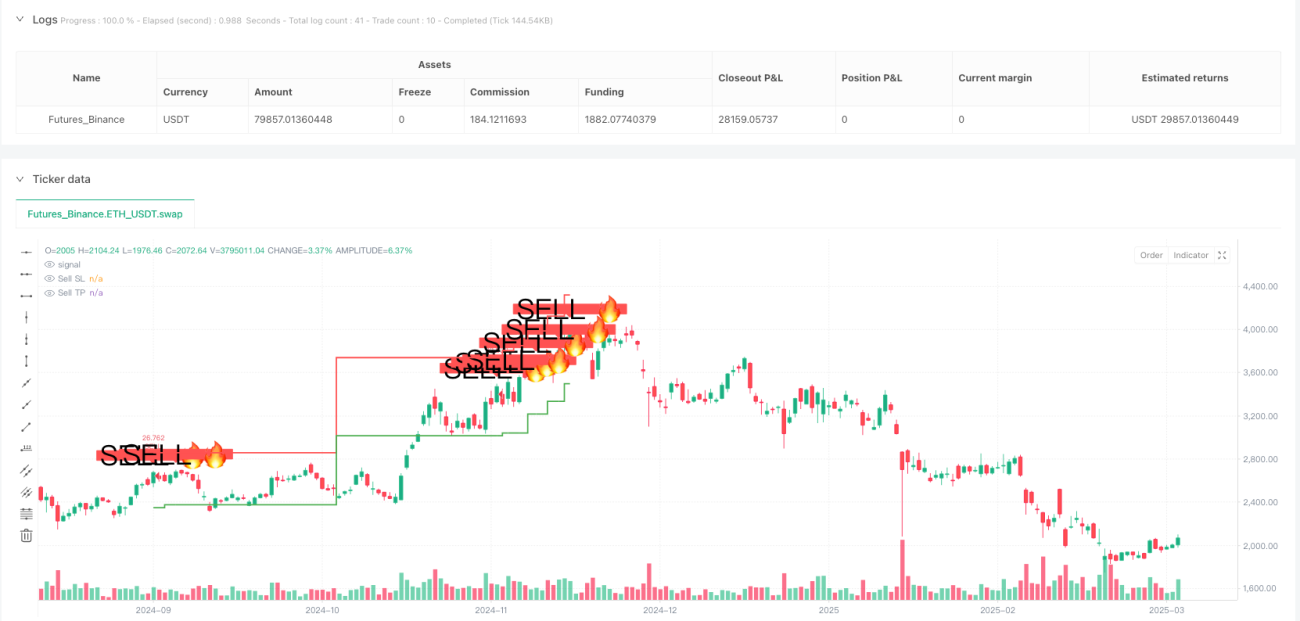

多時間枠流動性スイープ・トレンド確認定量取引戦略

概要

複数時間枠の流動性掃引トレンド確認型定量取引戦略は、高時間枠のトレンド分析と流動性掃引シグナルを組み合わせた定量取引手法です。本戦略は主に市場における流動性掃引行動(価格が直近の高値または安値を突破する動き)を識別し、高時間枠のトレンド方向性を組み合わせて取引シグナルを確定します。特に5分足チャートでの短期取引に最適化されており、ATR(平均真実レンジ)を用いてストップロスと利食い水準を動的に設定することで、勝率とリスクリターン比を向上させます。戦略は市場構造の変化ポイントを精密に捉え、トレンド方向に沿った高確率の取引を実行することで安定した収益性を実現します。

戦略の原理

本戦略の核心理念は、市場流動性と複数時間枠トレンド分析の組み合わせにあります。具体的には以下の通りです:

-

流動性掃引検出:戦略は現在価格と過去20期間の最高値/最安値を比較し、流動性掃引イベントを識別します。現在価格が過去20期間の最高値を上抜けた場合は高値流動性掃引、過去20期間の最安値を下抜けた場合は安値流動性掃引と見なします。これらのブレイクアウトは、市場構造の潜在的な転換点を示すことが多いです。

-

高時間枠トレンド確認:戦略は4時間足をトレンドフィルターとして使用します。高時間枠の高値と過去10期間の最安値を比較し、全体の市場トレンド方向を決定します。このステップにより、取引方向がより大きな市場トレンドと一致することを保証します。

-

取引シグナルの生成:買いシグナルは、安値流動性掃引が発生し、かつ高時間枠トレンドが上昇している場合にトリガーされます。売りシグナルは、高値流動性掃引が発生し、かつ高時間枠トレンドが下降している場合にトリガーされます。

-

動的リスク管理:戦略はATR(14期間)を用いてストップロスと利食い水準を動的に計算します。ストップロスはATRにストップロス乗数を掛けた値、利食いはATRに利食い乗数を掛けた値とし、市場のボラティリティに応じてリスクパラメータを自動調整します。

このアプローチの理論的根拠は、流動性掃引後には価格反転がしばしば発生し、高時間枠トレンド確認によって取引シグナルの信頼性が高まり、質の低いシグナルを効果的に除去できる点にあります。

戦略の優位性

本戦略のコード実装を詳細に分析すると、以下の顕著な利点が挙げられます:

-

高勝率の取引機会:流動性掃引と高時間枠トレンドフィルターを組み合わせることで、高確率の取引機会を識別し、勝率を大幅に向上させます。

-

適応型リスク管理:ATRを用いてストップロス・利食い水準を動的に調整することで、様々な市場環境のボラティリティ変動に対応し、固定ポイントのストップロス・利食いの限界を克服します。

-

明確なビジュアルシグナル:チャート上に売買シグナルおよび対応するストップロス・利食い水準を直感的に表示し、トレーダーが各取引のリスクリターン比を明確に把握できます。

-

複数時間枠分析フレームワーク:異なる時間枠の市場情報を統合することで、市場動向をより包括的に捉え、偽シグナルを低減します。

-

自動実行:戦略は取引プラットフォーム上で完全に自動実行可能であり、人為的な介入や感情要因の影響を減らし、取引規律を向上させます。

-

柔軟なパラメータ調整:ユーザーは自身のリスク選好や取引銘柄の特性に応じて、ストップロス乗数や利食い乗数を調整し、戦略をカスタマイズできます。

-

リアルタイム通知機能:内蔵された通知機能により、潜在的な取引機会をタイムリーにトレーダーに知らせ、市場変化への迅速な対応を促します。

戦略のリスク

本戦略には多くの利点がある一方、コード分析から以下の潜在的なリスクポイントが明らかになりました:

-

偽ブレイクアウトのリスク:特にボラティリティの高い市場環境では、市場が偽の流動性掃引を発生させる可能性があり、誤ったシグナルにつながります。対策:出来高確認や価格リトレース確認などの確認指標を追加することを検討します。

-

トレンド反転のリスク:高時間枠のトレンド判断には遅延が生じる可能性があり、市場トレンドが急反転した場合、戦略が不適切なタイミングでシグナルを出す恐れがあります。対策:より感度の高いトレンド検出手法や複数トレンド確認メカニズムを導入します。

-

パラメータ感応性:ストップロス乗数や利食い乗数の設定は戦略のパフォーマンスに大きな影響を与え、異なる市場環境では異なるパラメータ設定が必要となる場合があります。対策:対象に応じたパラメータ最適化テストを実施するか、適応型パラメータ調整メカニズムを導入します。

-

過剰取引リスク:ボラティリティの高い市場では流動性掃引シグナルが多発し、過剰取引につながる恐れがあります。対策:シグナルフィルター条件を追加するか、取引冷却期間を設定します。

-

ATR計算期間の影響:現在の14期間ATRは、特定の市場条件下では十分に感応的でない可能性があります。対策:異なるATR期間設定をテストするか、複数期間のATRを組み合わせます。

-

単一市場への依存:戦略のパフォーマンスは市場環境(トレンド相場、レンジ相場)によって異なる可能性があります。対策:市場環境識別ロジックを追加し、市場状態に応じて戦略パラメータや取引ロジックを調整します。

戦略の最適化方向

コード分析に基づき、本戦略は以下の方向で最適化が可能です:

-

流動性掃引確認メカニズム:現在は価格ブレイクアウトのみを流動性掃引の判断基準としていますが、出来高ブレイクアウト確認や価格行動パターン確認を追加することで、偽ブレイクアウトシグナルを低減できます。この最適化によりシグナル品質が向上します。なぜなら、真に有効な市場構造ブレイクアウトには通常、顕著な出来高変化が伴うからです。

-

多層トレンドフィルター:日足、週足トレンドなど、より多くの時間枠のトレンド判断を導入し、より包括的なトレンド確認システムを構築します。複数時間枠分析はより包括的な市場視点を提供し、シグナル間の矛盾を低減します。

-

動的利食い戦略:ATRや価格変動に基づく移動利食いポイントなど、動的な追跡利食いを実装し、利益の最大化を図ります。この最適化により、強い相場でより多くの利益を得ることが可能となり、固定ポイントでの早期決済を防ぎます。

-

市場環境適応性:市場環境識別機能を追加し、市場状態(トレンド型、レンジ型)に応じて戦略パラメータや取引ロジックを動的に調整します。市場状態は戦略パフォーマンスに大きな影響を与えるため、対象に応じた調整により戦略の安定性が大幅に向上します。

-

シグナル品質スコアリングシステム:トレンドの強さ、ブレイクアウト幅、出来高確認など複数の要因に基づいて各シグナルをスコアリングし、高品質なシグナルのみを実行する仕組みを開発します。この方法により、さらに勝率を高めることができます。

-

資金管理の最適化:ボラティリティに基づくポジションサイズ調整やシグナル品質スコアに応じた取引規模調整など、より高度な資金管理ロジックを導入します。緻密な資金管理は長期的な収益性の鍵です。

-

機械学習の活用:機械学習アルゴリズムを用いたパラメータ選択やシグナルフィルターの最適化を検討し、様々な市場環境に適応します。機械学習は過去データから人間では発見しにくいパターンを識別し、戦略の適応性を高めることができます。

まとめ

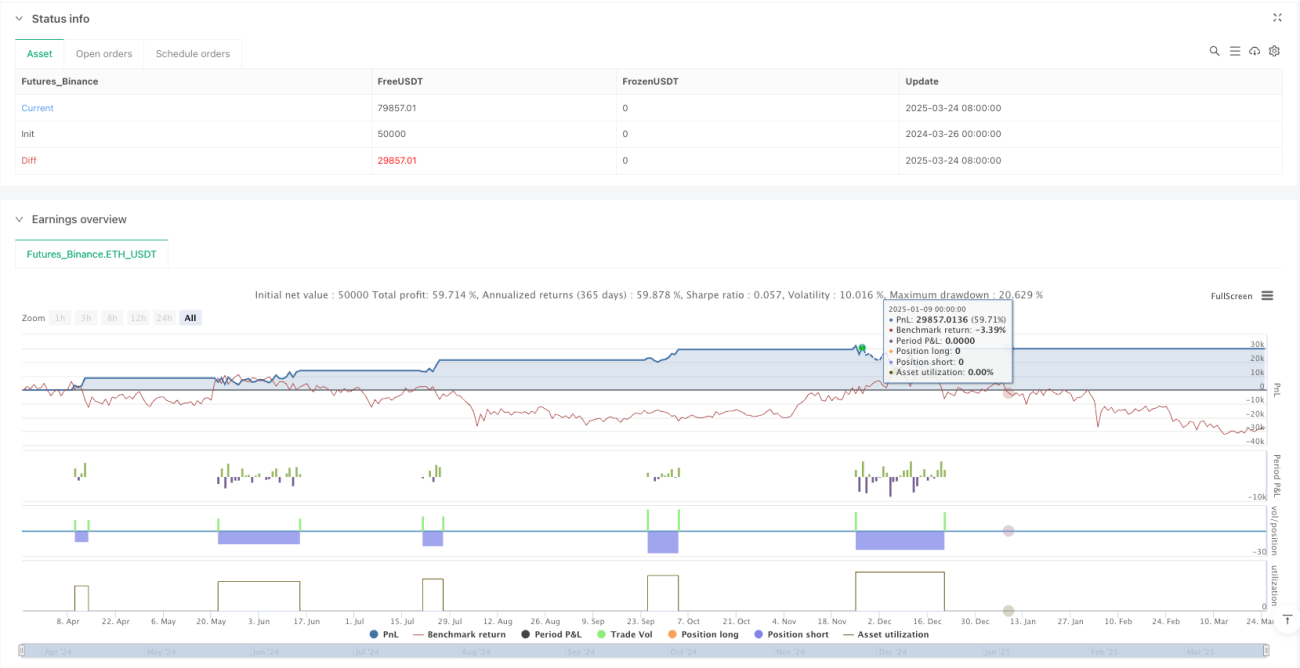

複数時間枠の流動性掃引トレンド確認型定量取引戦略は、流動性掃引シグナルと高時間枠トレンド分析を組み合わせることで、トレーダーに高勝率の取引手法を提供します。本戦略は特に5分足チャートの短期取引に適しており、ATRを用いてリスクパラメータを動的に調整することで、柔軟なリスク管理を実現します。

戦略の核心的な優位性は、複数時間枠分析フレームワークと精密な流動性掃引識別能力にあり、市場構造の変化ポイントで高確率の取引機会を捉えることができます。同時に、明確なビジュアルシグナル表示と自動実行能力により、トレーダーは規律ある方法で取引プロセスを管理できます。

偽ブレイクアウトやパラメータ感応性などの潜在的なリスクは存在するものの、流動性掃引確認メカニズムの強化、多層トレンドフィルター、動的利食い戦略など、提案された最適化方向に従うことで、戦略の安定性と収益性をさらに向上させることができます。

総じて、本戦略は確かな市場原理に基づいて設計された定量取引戦略であり、強固な理論的基盤と実用的価値を有しています。継続的な最適化と対象に応じた調整により、この戦略はトレーダーのツールボックスにおける強力な武器となり、一貫性のある取引パフォーマンスの達成に貢献するでしょう。

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1