動的公正価値ギャップ・デイトレード戦略:SMC理論に基づくマルチタイムフレームバックテストシステム

概要

動的公正価値ギャップ(Fair Value Gap、FVG)デイトレード戦略は、市場構造理論に基づく定量取引システムであり、価格の中にある公正価値ギャップ(FVG)を特定し取引することに特化しています。この戦略は3本のローソク足のパターンを利用して、価格行動における需給の不均衡を検出し、価格がこれらの領域を再テストした際にエントリー取引を行います。戦略は固定のリスクリワード比でリスク管理を行い、毎日特定の時間に強制決済する仕組みを設けることで、オーバーナイトのリスクを回避します。このアプローチはスマートマネーコンセプト(Smart Money Concept、SMC)理論に由来し、機関投資家の資金行動と市場のミクロ構造の変化に注目します。これらの高確率リターン領域を体系的に特定し取引することで、厳格なリスク管理措置を維持しつつ、日中価格変動を捉えることを目的としています。

戦略の原理

公正価値ギャップ取引戦略の核心原理は、価格が急激に動いた際に残される「未約定領域」または「ギャップ」に基づいています。これらの領域は需給の深刻な不均衡を表し、通常は将来「埋められる」または「再テスト」されます。具体的には、戦略は次のように機能します。

-

ギャップ検出メカニズム:戦略は3本のローソク足パターンを使用して、2種類のFVGを識別します。

- 強気FVG:現在のローソク足の最安値が2本前のローソク足の最高値よりも高く、かつ前のローソク足の終値が2本前のローソク足の最高値よりも高い。

- 弱気FVG:現在のローソク足の最高値が2本前のローソク足の最安値よりも低く、かつ前のローソク足の終値が2本前のローソク足の最安値よりも低い。

-

リテストエントリーロジック:戦略はFVGが形成された時点で直ちにエントリーするのではなく、価格がこれらの領域を再テストするのを待ちます。

- 強気FVG:価格がFVG領域の上端(高値)まで下落した場合、買いシグナルが発生します。

- 弱気FVG:価格がFVG領域の下端(安値)まで上昇した場合、売りシグナルが発生します。

-

リスク管理:

- ストップロスは該当するFVGの境界(強気FVGの安値または弱気FVGの高値)に設定されます。

- 利益目標は1:2のリスクリワード比で、計算式は:エントリー価格±(エントリー価格-ストップロス)×2です。

-

日中立ち会い終了:戦略は毎日午後3時15分(インド標準時)にすべてのポジションを自動決済し、すべてのFVG配列をクリアして、次の取引日に備えます。

-

ピラミッディング:戦略は最大5回のピラミッディングを許可しており、同一方向に複数のポジションを持つことができるため、強いトレンド市場で利益を拡大できます。

この方法は、市場構造の不連続性と価格行動理論を利用し、これらの不均衡領域を埋める際の価格の予測可能な動きを捉えようとしています。

戦略の利点

コードを詳細に分析した結果、この戦略には以下のような複数の利点があります。

-

客観的な取引基準:戦略はFVGとエントリーポイントを識別するために明確に定義された数学的条件を使用しており、主観的判断を排除し、取引の規律と一貫性を向上させます。

-

市場構造に基づく取引:公正価値ギャップを取引することで、戦略は市場の真の需給不均衡領域に焦点を当てており、従来のインジケーターのシグナル(多くの場合価格行動に遅れる)に依存しません。

-

リスク管理メカニズム:

- 事前設定されたストップロスにより、各取引の最大リスクが明確になります。

- 固定のリスクリワード比により、長期的な収益に必要な勝率が合理的になります。

- 日中立ち会い終了により、オーバーナイトリスクが排除されます。

-

複利効果の可能性:ピラミッディング(最大5ポジション)を許可することで、強力なトレンド市場で利益を大幅に増やすことができ、同時にストップロスで各ポジションのリスクを管理します。

-

適応性:戦略は固定の価格水準に依存せず、現在の市場状況における重要な領域を動的に識別するため、さまざまな市場環境や銘柄に適応できます。

-

プログラミング効率:コードは配列を使用してFVG情報を保存し、複数の潜在的な取引機会を効率的に管理するため、システムは複数の価格水準を追跡し対応できます。

-

視覚的補助:戦略はチャート上にFVG領域(緑色が強気FVG、赤色が弱気FVG)を直感的に表示し、トレーダーがシステムの意思決定プロセスを理解するのに役立ちます。

戦略のリスク

この戦略は堅固な理論的基盤と複数の利点を持っていますが、注意すべきリスク要因もいくつか存在します。

-

フェイクアウトのリスク:レンジ相場では価格がFVG境界に何度もタッチするものの持続的なトレンドが発生せず、複数回ストップロスに引っかかる可能性があります。解決策としては、追加の市場環境フィルターやトレンド確認指標の導入が考えられます。

-

ピラミッディングのリスク:最大5つの同方向ポジションを許可することで、間違った方向に過度にエクスポージャーを持つ可能性があり、特にトレンドが突然反転した際に危険です。全ポジションの最大リスクを口座の特定の割合に制限するなど、全体的なリスク制限の導入が推奨されます。

-

固定リスクリワード比の限界:固定の1:2リスクリワード比はすべての市場状況に適しているとは限りません。低ボラティリティの市場では目標達成が難しく、高ボラティリティの市場では利益が出ている取引を早期に終了してしまう可能性があります。市場のボラティリティに基づいて利益目標を調整することを検討してください。

-

市場環境フィルターの欠如:戦略は全体的なトレンドやボラティリティ状態を考慮せず、すべての市場条件下でシグナルを生成します。強いトレンド環境で逆張りのFVGを取引すると、連続損失につながる可能性があります。トレンドフィルターを追加することでパフォーマンスが大幅に向上する可能性があります。

-

出来高確認の欠如:戦略は価格行動のみに基づいており、出来高確認を考慮していないため、低出来高領域で誤ったシグナルが発生する可能性があります。出来高分析を統合することでシグナル品質を向上させることができます。

-

固定時間での決済に関する潜在的な問題:毎日特定の時間に決済すると、有利なポジションを早期に手放したり、不利なポジションでより良い出口を逃したりする可能性があります。価格行動に基づく出口条件を組み合わせることを検討してください。

-

過去のバックテストの仮定への依存:戦略は将来のFVGの行動が過去に観察されたパターンと同様であると仮定しています。市場のダイナミクスは変化する可能性があり、これらのパターンの有効性が低下することがあります。定期的にパラメータを再最適化し、仮定を検証することが重要です。

戦略の最適化方向性

コードの詳細な分析に基づき、以下のようないくつかの最適化の方向性が考えられます。

-

市場構造フィルター:

- より高次元のトレンド識別システムを実装し、トレンド方向に沿ったFVGのみを取引する。

- 単純な移動平均線の方向フィルターや、より複雑な市場構造分析を追加できる。

- これにより、逆張り取引による損失を大幅に削減できる。

-

ボラティリティ調整:

- 固定のリスクリワード比ではなく、現在の市場ボラティリティに基づく動的なストップロスと利益目標を実装する。

- 高ボラティリティ環境では目標を拡大し、低ボラティリティ環境では目標を縮小する。

- ATR(Average True Range)や類似の指標を使用してボラティリティを定量化できる。

-

出来高による確認:

- FVGの形成とリテスト時に十分な出来高があることを条件として追加する。

- これにより、低流動性環境での誤ったシグナルを減らすことができる。

-

適応的なポジションサイジング:

- 過去の勝率、現在のボラティリティ、特定のFVG特性に基づいて動的にポジションサイズを決定する。

- より「クリーン」なFVG(3本ローソク足パターンが明確)や強いトレンドで形成されたFVGにはポジションサイズを増やす。

-

マルチタイムフレーム分析:

- より上位の時間足のFVG分析を統合し、上位時間足のFVGと一致するシグナルを優先する。

- このアプローチにより、シグナル品質と全体的な成功率が向上する。

-

スマートなピラミッディング:

- トレンドの強さや過去の取引成功に基づいてピラミッディングロジックを変更する。

- 利益が出た取引の後はピラミッディングの可能性を高め、損失が出た取引の後は低くする。

-

機械学習による強化:

- 機械学習アルゴリズムを実装し、最も成功する可能性の高いFVGの特徴を識別する。

- FVGのサイズ、形成速度、市場環境などの要素を分析できる。

-

統計的バックテストフレームワーク:

- より包括的なバックテストフレームワークを開発し、さまざまな市場条件下での戦略パフォーマンスを評価する。

- モンテカルロシミュレーションを使用して、さまざまなパラメータ組み合わせや市場条件下での期待結果を評価する。

まとめ

動的公正価値ギャップデイトレード戦略は、市場における需給不均衡領域を特定し取引するための体系的な方法を提供します。3本ローソク足のFVGパターンと明確なリテストエントリールールを利用することで、理論的な健全性と実際の運用可能性の両方を備えています。事前定義されたストップロス、固定リスクリワード比、日中立ち会い終了メカニズムを含む強力なリスク管理フレームワークは、取引規律の強固な基盤を提供します。

この戦略の主な利点は、その客観性と市場構造に基づくアプローチにあり、さまざまな市場環境でも関連性を維持できる点です。しかし、推奨される最適化方向性、特に市場環境フィルターの追加、ボラティリティベースの調整、出来高確認を実施することで、戦略の効果は大幅に向上する可能性があります。

注意すべきは、いかなる取引戦略も、どれほど完成度が高くても成功を保証できないことです。成功する取引には、堅牢な戦略だけでなく、厳格な実行規律、適切な資金管理、そして市場に対する深い理解が必要です。動的公正価値ギャップ戦略は良い出発点を提供しており、トレーダーは自身のリスク許容度や市場観に応じて、さらにカスタマイズし最適化することができます。

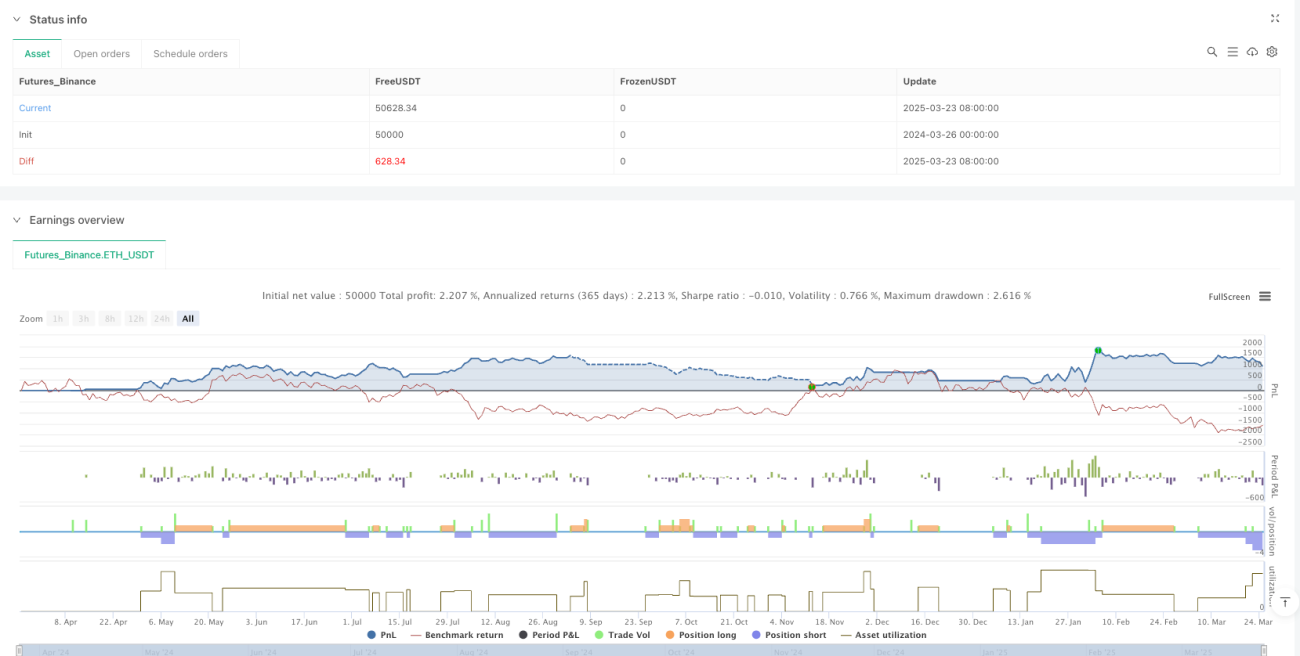

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1