2

Follow

502

Followers

概要

これは平均回帰の原理に基づく取引戦略であり、価格と50期間指数移動平均線(EMA)との著しい乖離を利用して取引機会を特定します。この戦略は特に高ボラティリティ市場向けに設計されており、価格がEMAを大幅に下回る底値で買い入れ、価格がEMAの上に回復した時に売却することで利益を得ることを目的とします。主に価格とEMAの間のパーセンテージ差を追跡し、その差が特定の閾値を超えた時に取引シグナルを発します。

戦略の原理

この戦略の核となるロジックは平均回帰理論に基づいており、すなわち価格は短期的に平均から乖離することがあるが、長期的には平均に回帰する傾向があるとします。具体的には、戦略は50期間EMAを価格の参照平均として使用し、価格がその平均を有意に下回った場合(10%超)、買いの機会と見なし、価格がEMAの上に回復し利益が出た場合、売りのシグナルを発します。計算方法は以下の通りです:

- 50期間EMAを基準線として使用

- 価格とEMAの乖離パーセンテージを計算:

diff_perct = ((ema20 - close) / ema20) * 100 - 最高値とEMAの乖離パーセンテージを計算:

diff_perct2 = ((high - ema20) / ema20) * 100 diff_perct > 10の場合(すなわち価格がEMAより10%以上低い)、買いシグナルを発するdiff_perct2 > 0(すなわち最高値がEMAより高い)かつ現在の取引利益が1より大きい場合、売りシグナルを発する

戦略のメリット

- 明確なエントリー条件:戦略は具体的な価格乖離閾値(10%)を設定しており、明確なエントリーシグナルを提供し、主観的な判断の干渉を減らします。

- 市場の過剰反応を活用:この戦略は市場の過度なパニックや下落の機会を捉えることを目的としており、そのような場合に資産価格は過小評価される傾向があります。

- 自動実行:戦略は完全に自動化可能で、リアルタイムの監視が不要であり、感情的な干渉を低減します。

- 柔軟な資金管理:戦略は固定単位ではなく現金割り当て方式を使用するため、資金の活用がより柔軟です。

- シンプルで理解しやすい:複雑な複数指標戦略と比較して、この戦略のロジックはシンプルで、理解や調整が容易です。

- リスク管理:既に利益が出ている場合にのみ売りをトリガーするため、獲得した利益を守るのに役立ちます。

戦略のリスク

- トレンドリスク:強い下落トレンドでは、価格がEMAから乖離し続けて回帰しない可能性があり、「落ちるナイフを掴む」現象を引き起こし、継続的な損失をもたらす可能性があります。

- パラメータ感度:10%の乖離閾値はすべての市場状況に適しているとは限らず、低ボラティリティ環境ではトリガーされにくく、高ボラティリティ環境では取引頻度が高くなりすぎる可能性があります。

- ストップロスメカニズムの欠如:コード内に明確なストップロス設定がなく、市場が継続的に悪化した場合に大きな損失を招く可能性があります。

- EMAの正確性への依存:戦略はEMAが価格の有効な平均参照であると仮定していますが、これは一部の市場条件下では成立しない可能性があります。

- 流動性リスク:流動性の低い市場では、買い注文または売り注文がスリッページに直面したり、完全に執行されないリスクがあります。

- 利益閾値の固定:利益閾値が固定値1に設定されており、異なる市場のボラティリティに応じた適応的調整が考慮されていません。

最適化の方向性

- 動的乖離閾値:固定の10%乖離閾値を、最近のボラティリティに基づく動的閾値に変更します。例えば、ATR(Average True Range)指標を使用してエントリー条件を調整します。

- ストップロスメカニズムの追加:時間または価格に基づくストップロス条件を導入します。例えば、最大保有期間や最大許容損失率を設定します。

- 複数期間の確認:より長い期間(日足や週足など)のトレンド判断を組み合わせ、主要トレンドに逆らったエントリーを避けます。

- 分割建てと分割手仕舞い:一度に全ポジションを建てたり決済したりするのではなく、段階的な買い入れと分割売却を実装し、リスクを分散します。

- フィルター条件の追加:RSIやMACDなどの追加のテクニカル指標をフィルター条件として追加し、取引シグナルの品質を向上させます。

- 適応型EMA期間:固定の50期間ではなく、適応型のEMA期間を試し、変化する市場状況により適応できるようにします。

- バックテストの最適化:様々な市場サイクルと条件下で広範にバックテストを行い、最適なパラメータの組み合わせを見つけます。

まとめ

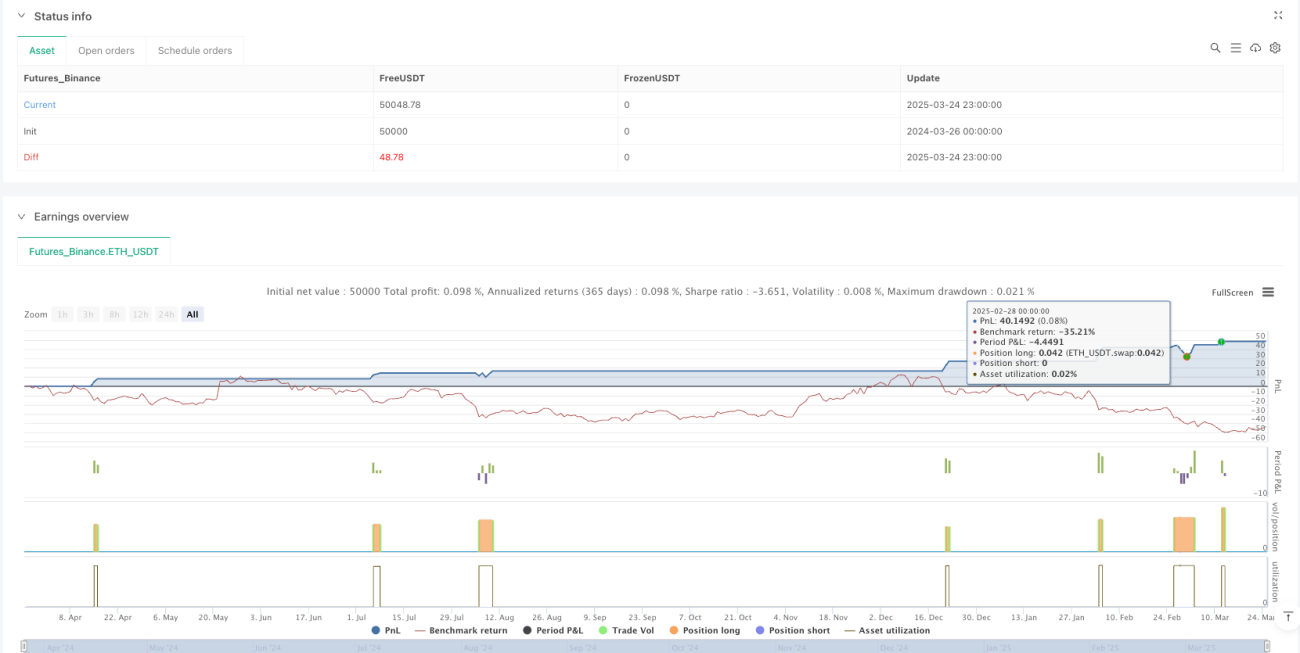

この50期間EMA乖離平均回帰戦略は、テクニカル分析に基づく自動売買システムであり、価格と移動平均線の著しい乖離を捉えて取引機会を探します。この戦略はシンプルで直感的であり、ボラティリティの高い市場環境に適していますが、特に強いトレンド市場において一定のリスクも存在します。ストップロスメカニズムの追加、動的パラメータ調整、複数指標の確認などの最適化措置により、戦略の堅牢性と収益性を大幅に向上させることができます。理想的には、この戦略は単独で使用するよりも、より包括的な取引システムの一部として使用するのに適しています。

Source

Pine

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SUIBTC 2H - EMA dip public",overlay=true,initial_capital=100,default_qty_value=100, default_qty_type = strategy.cash,process_orders_on_close=false,calc_on_every_tick=false)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1