動的ダブルEMAトレンド捕捉とATRリスク管理による定量戦略

概要

この定量取引戦略は、二重EMA(指数移動平均線)のクロスシグナルとATR(平均真のレンジ)を用いた動的リスク管理を組み合わせた短期取引システムです。戦略の核心は、短期9期間EMAと中期15期間EMAのクロス関係を利用して市場の短期トレンド変化を捉え、価格確認メカニズムによって偽のシグナルをフィルタリングし、ATR指標で動的にストップロス位置を設定し、固定リスクリワード比率(デフォルト1:1.5)で自動的に利益確定目標を計算します。本戦略は1分足や3分足などの超短期チャートに適しており、短期トレーダー向けに設計され、明確なエントリーシグナル、リスク管理メカニズム、自動通知機能を提供します。

戦略の原理

本戦略の核心原理は、短期移動平均線と中期移動平均線の関係に基づいて短期トレンド方向を判断することです。

-

ロングエントリー条件:

- 9期間EMAが15期間EMAを上抜けた場合(ゴールデンクロス)

- 価格が両方のEMAの上で終値をつけた場合(確認シグナル)

- 上記条件を満たした後、次のローソク足の始値でロングエントリー

- ストップロスはエントリー価格からATRの1倍下に設定

- 利益確定目標はストップロス幅の1.5倍(調整可能)

-

ショートエントリー条件:

- 9期間EMAが15期間EMAを下抜けた場合(デッドクロス)

- 価格が両方のEMAの下で終値をつけた場合(確認シグナル)

- 上記条件を満たした後、次のローソク足の始値でショートエントリー

- ストップロスはエントリー価格からATRの1倍上に設定

- 利益確定目標はストップロス幅の1.5倍(調整可能)

戦略はPineスクリプトで完全な取引ロジックを実装しており、シグナル生成、動的ストップロス計算、リスクリワード設定、チャート視覚化機能を含みます。システムは組み込み関数のta.crossoverとta.crossunderでEMAクロスシグナルを捕捉し、ta.atrで動的ストップロス幅を計算することで、異なるボラティリティ環境下でのリスク管理の適応性を確保しています。

戦略の優位性

- 明確なシグナル:二重EMAクロスは視覚的に直感的なトレンド変化シグナルを提供し、価格確認メカニズムによって偽シグナルの干渉を効果的に低減します。

- 動的リスク管理:ATR指標でストップロス幅を動的に調整するため、異なる市場のボラティリティ特性に適応でき、低ボラティリティ環境ではストップロスを狭め、高ボラティリティ環境では広げることで、市場の実態に即しています。

- 固定リスクリワード比:戦略はデフォルトで1:1.5のリスクリワード設定(調整可能)を内蔵しており、トレーダーは各取引で明確なリスクリターンの見込みを持てるため、長期的な安定収益に貢献します。

- 自動通知機能:TradingViewのアラート機能を利用することで、トレーダーはリアルタイムでエントリーシグナルを受け取ることができ、画面を常時監視する必要がなく、運用効率が向上します。

- パラメータ調整の柔軟性:戦略ではEMA期間、リスクリワード比率、ストップロス倍率を調整できるため、トレーダーは自身のリスク許容度や取引商品の特性に応じてカスタマイズ設定が可能です。

- コードの簡潔さと効率性:戦略ロジックは明確でコード構造がコンパクトであり、理解や修正が容易で、さらに最適化や拡張に適しています。

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場ではEMAが頻繁にクロスし、多くの偽シグナルが発生し連続ストップロスにつながる可能性があります。緩和方法:市場が明確なレンジ相場の場合は戦略の使用を一時停止するか、トレンド強度指標などのフィルターを追加する。

- スリッページと取引コストの影響:短期戦略のため頻繁な取引で高い取引コストが発生し、流動性の低い市場ではスリッページの問題に直面する可能性があります。緩和方法:取引頻度を適切に下げ、流動性の高い取引商品を選択する。

- 突発的な相場変動のリスク:市場で重大なニュースが発生すると窓開けや急激な変動が起こり、ストップロスが機能しなくなる可能性があります。緩和方法:最大損失制限を設定し、重要なニュース発表前は取引を停止する。

- パラメータ最適化のオーバーフィッティング:過去データに合わせてパラメータを過度に調整すると、将来のパフォーマンスが低下する可能性があります。緩和方法:固定パラメータで十分な期間のバックテストを実施し、アウトオブサンプルデータで検証する。

- 技術的障害のリスク:プラットフォームやネットワーク接続に依存した自動取引システムは技術的障害に直面する可能性があります。緩和方法:バックアップ取引計画を用意し、システムの安定性を定期的に確認する。

戦略の最適化方向

- トレンドフィルターの追加:より長期のトレンド指標(MACDやADXなど)を組み合わせ、メイントレンド方向のみでポジションを持つことで、レンジ相場の偽シグナルを効果的に低減できます。この最適化により勝率が向上します。より大きな時間枠のトレンドに沿った取引は一般的に有利だからです。

- サポート・レジスタンスラインの統合:戦略に自動認識されたサポート・レジスタンスラインを組み込み、サポートライン付近でのロングやレジスタンスライン付近でのショートのシグナル重みを高めることで、エントリーポイントの質を向上させます。

- 利益確定戦略の最適化:トレーリングストップやATRベースの複数利益確定目標など、動的な利益確定メカニズムを導入することで、トレンド相場でより多くの利益を得られます。

- 取引時間フィルターの追加:異なる市場の活発な時間帯特性に応じて時間フィルター条件を追加し、ボラティリティが低いまたは不規則な市場時間帯を避けてシグナル品質を高めます。

- 出来高確認の導入:出来高を補助確認指標として、シグナル発生時に出来高の増加を伴うことを要求することで、トレンド転換の信頼性を向上させます。

- リスク管理の最適化:過去のボラティリティに基づいてポジションサイズを自動調整し、高ボラティリティ環境ではポジションを減らし、低ボラティリティ環境では適度に増やすことで、より滑らかなエクイティカーブを実現します。

まとめ

動的二重EMAトレンド捕捉とATRリスク管理の定量戦略は、テクニカル指標のクロスシグナルと動的リスク管理を組み合わせた短期取引システムです。9期間と15期間のEMAクロス関係で短期トレンド変化を捉え、ATR指標でストップロス水準を動的に設定することで、リスクの定量管理を実現しています。この戦略の主な利点は、シグナルが明確でリスクが制御可能、パラメータ調整が可能なことであり、短期トレーダーに適しています。ただし、レンジ相場では偽シグナルが増加する可能性があるため、トレーダーは市場状況に応じて柔軟に適用する必要があります。トレンドフィルターの追加、サポート・レジスタンス分析、利益確定メカニズムの最適化などの改善により、戦略のパフォーマンスはさらに向上できます。全体として、本戦略は基礎がしっかりしてロジックが明確な定量取引戦略であり、実取引に直接適用できるだけでなく、より複雑な取引システムの基本コンポーネントとしても使用できます。

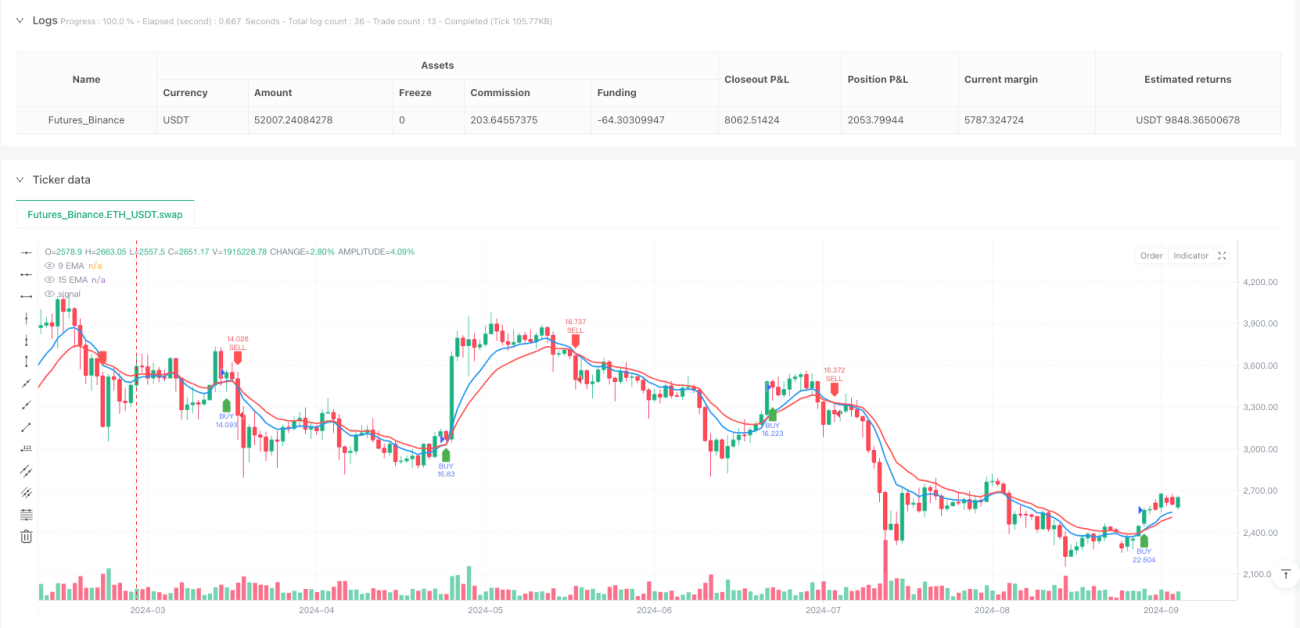

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1