概要

動的ATRブレイクアウトトレーディング戦略は、テクニカル指標とリスク管理を組み合わせた定量的トレーディング戦略であり、主に価格が過去の高値を突破し、かつ長期移動平均線の上にある機会を識別してエントリーします。この戦略はATR(平均真のレンジ)に基づく動的リスク管理システムを採用し、多層的な利益確定計画を設計し、さらに移動平均線をトレンド確認および最終的な退出の根拠として使用します。この戦略は中長期的なスイングトレードに特に適しており、大幅な上昇相場を捉えながら、リスクを効果的に管理し利益を確定することができます。

戦略の原理

この戦略のコアロジックは以下の主要要素に基づいています:

-

トレンド確認とエントリー条件:戦略は50日単純移動平均線(SMA)をトレンドフィルターとして使用し、価格が50日移動平均線の上にある場合のみエントリーを検討します。これにより取引方向が中期トレンドと一致することが保証されます。エントリーシグナルは価格が20期間の最高値を突破したときに発生します。これは古典的なブレイクアウトシグナルであり、価格が新たな上昇を開始する可能性を示します。

-

ATRに基づくリスク管理:戦略は14期間のATRを使用してストップと利益目標を動的に設定し、固定ポイントは使用しません。これにより戦略は市場の変動性に応じて自動的に調整でき、変動の大きい市場ではより広いストップと目標を設定し、変動の小さい市場ではより狭い範囲を設定します。初期ストップはエントリー価格の1ATR下方に設定されます。

-

多層的な利益獲得戦略:

- 第一利益目標はエントリー価格の2ATR上方に設定され、このポイントに達した時点でポジションの25%を決済します。

- 価格と10日移動平均線の距離が2ATRを超えた場合、価格が過度に伸びたと判断し、再度ポジションの25%を決済します。

- 最終退出シグナルは価格が10日移動平均線を下回ったときに発生し、その時点で残りの全ポジションを決済します。

-

動的ストップ調整:最初の利益目標に達した後、ストップ水準は損益分岐点または過去4本のローソク足の最安値(いずれか高い方)に引き上げられます。このトレーリングストップメカニズムにより、獲得した利益を効果的に固定できます。

戦略の利点

-

トレンドフォローとモメンタムの組み合わせ:この戦略はトレンドフォロー(移動平均線による)とモメンタムブレイクアウト(過去高値突破による)の両方の取引理念を同時に活用し、エントリーシグナルの信頼性を高めます。

-

動的リスク管理:ATRを使用してストップと目標位置を設定することで、戦略は異なる市場環境での変動性の変化に適応でき、固定ポイントのストップが高変動市場で早期にトリガーされる問題を回避します。

-

段階的利益確定メカニズム:部分決済方式を採用することで、価格が目標に達したときに一部の利益を確定できる一方、残りのポジションで潜在的な大幅上昇益を獲得し続けることができ、「利益を走らせる」取引理念を実現します。

-

適応型ストップ調整:部分利益確定後にストップを上方にシフトすることで、単一取引の全体的リスクを低減し、同時に獲得した利益を保護します。

-

明確な退出条件:10日移動平均線を最終退出シグナルとして使用することで、主観的判断を排除し、戦略をより体系的かつ規律的にします。

-

資金管理の統合:戦略はリスクパーセンテージ(0.3%)とATRを組み合わせ、各取引のリスクエクスポージャーを一貫させ、長期的な安定した資金成長に貢献します。

戦略のリスク

-

偽ブレイクアウトリスク:価格が最高値を突破した後、すぐに反落する可能性があり、偽ブレイクアウトが発生します。解決策としては、出来高確認の追加、より長い時間枠のブレイクアウト確認の使用、またはブレイクアウト持続期間の要件追加などが挙げられます。

-

トレンド反転時の退出の遅れ:10日移動平均線を退出シグナルとして依存すると、急激な反転相場では反応が遅くなり、利益が目減りする可能性があります。RSIの買われ過ぎゾーンや価格チャネルブレイクアウトなどの他の感応的な指標を補完的な退出条件として組み合わせることを検討できます。

-

パラメータ感応性:戦略の効果は移動平均線の期間(10と50)およびATR期間(14)の選択に比較的敏感です。過去データで異なるパラメータ組み合わせをバックテストし、特定の市場に最適なパラメータを見つけることを推奨します。

-

ドローダウン管理の不足:ストップメカニズムはあるものの、市場が急速に大幅下落した場合(例えばギャップダウン)、実際のストップ水準が想定を大幅に下回る可能性があり、リスクが増大します。最大ドローダウン制限の設定やオプションによる極端なリスクのヘッジを検討できます。

-

連続損失リスク:どんな戦略でも連続損失期間に遭遇する可能性があり、特にボックス相場ではブレイクアウトシグナルの信頼性が低下します。全体的な資金管理計画を実施し、単一戦略に使用する資金比率を制限することを推奨します。

戦略の最適化方向

-

エントリーシグナルの最適化:

- 出来高確認条件を追加し、出来高が明らかに増加した場合のみブレイクアウトを有効とみなす。

- RSI(相対力指数)やストキャスティクスなどのモメンタム指標を補助確認として追加することを検討。

- 異なる過去高値期間(現在は20)をテストし、最適なバランスポイントを見つける。

-

ストップ戦略の改善:

- 異なるATR倍数(現在は1倍)をテストし、1.5倍や2倍ATRが特定の市場でより適している場合がある。

- 単純なATR倍数ではなく、サポートレベルに基づくスマートストップを実装。

- 時間ストップの実装を検討し、価格が一定期間内に目標に達しない場合に退出する。

-

利益獲得戦略の充実:

- 部分決済の比率(現在は25%と25%)を最適化し、20%/30%/50%などの異なる配分をテスト。

- 固定ATR倍数ではなく、フィボナッチエクステンションに基づく目標水準を試行。

- 市場構造(高値・安値の形状など)に基づくスマート目標水準設定を実装。

-

トレンドフィルターの強化:

- 複数期間のトレンド確認をテストし、例えば日足と週足の両方で移動平均線が上昇トレンドにあることを要求。

- ADX(平均方向性指数)指標を追加してトレンド強度を確認。

- 単純移動平均線(SMA)の代わりに指数移動平均線(EMA)を使用し、価格変化により敏感に対応することを検討。

-

適応性の最適化:

- 市場の変動性に基づいてパラメータを自動調整するメカニズムを実装。

- 異なる市場状態(トレンド、レンジ、高変動、低変動)に対して異なるパラメータ設定を使用。

- 機械学習アルゴリズムを追加してパラメータを動的最適化し、例えば強化学習により最近の市場行動に基づいて戦略パラメータを調整。

まとめ

動的ATRブレイクアウトスイングトレーディング戦略は、テクニカル分析、リスク管理、システム化取引を組み合わせた総合的な取引システムです。この戦略は移動平均線とブレイクアウトでエントリーのタイミングを確認し、ATRに基づく動的リスク管理でストップと目標水準を設定し、多層的な退出メカニズムで利益を確定すると同時に上昇の可能性を保持します。

戦略の主な利点は、体系化されたリスク管理と利益管理方法にあり、リスク単位(R)をATRと組み合わせることで、異なる市場環境への適応を実現します。多層的な利益確定メカニズムは、利益確定とトレンド追跡の矛盾をうまくバランスし、「損失を切り、利益を走らせる」取引理念を実現します。

しかし、この戦略は偽ブレイクアウト、パラメータ感応性、潜在的なドローダウンなどのリスクにも直面します。トレーダーはバックテストでパラメータを最適化し、出来高確認や複数期間トレンドフィルターの追加などにより戦略の有効性を高めることを推奨します。同時に、あらゆる取引戦略は完全な取引システムの一部であり、適切な資金管理とリスク管理と組み合わせることで初めて、長期的に安定した取引結果を達成できます。

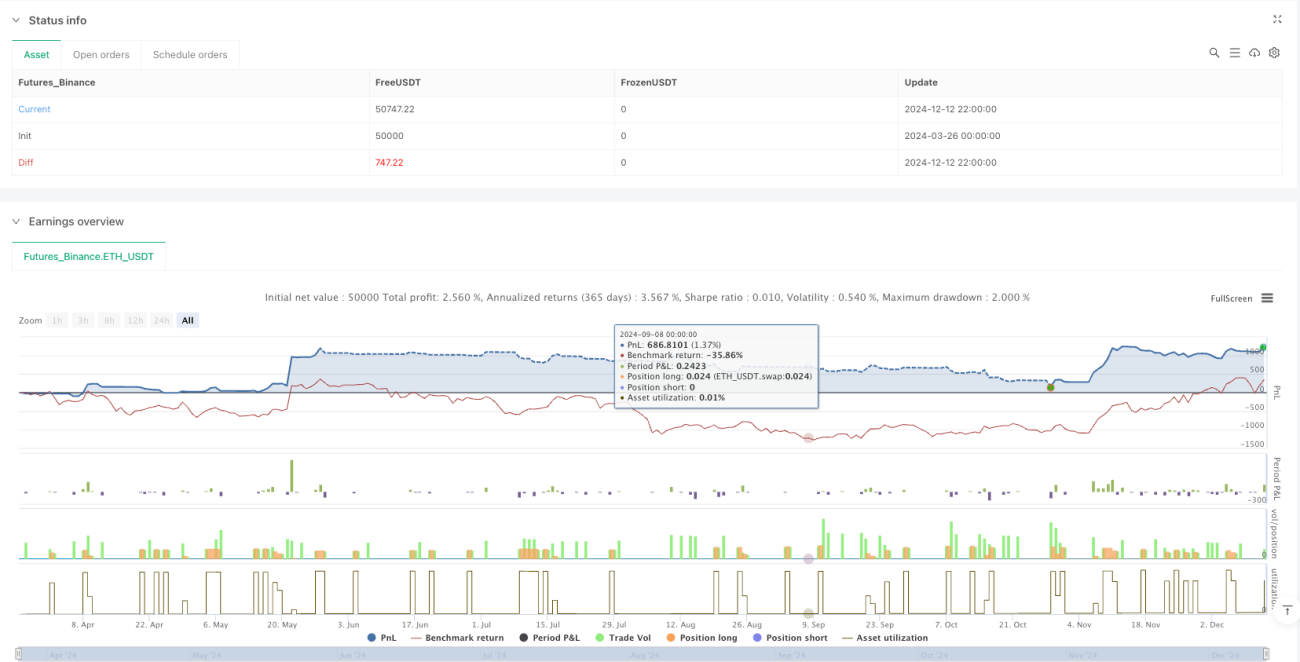

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1