概要

マルチタイムフレーム動的ATRクロス戦略は、異なる時間枠に応じて主要パラメーターを自動調整する柔軟な取引システムです。この戦略は、指数移動平均(EMA)クロスシグナルと相対力指数(RSI)確認を組み合わせ、同時にATR(平均変動幅)を利用した動的なリスク管理を行います。日足、週足、または各種分足チャート(5分、30分、60分、4時間足など)で取引する場合でも、この戦略は異なる市場環境に適応するようパラメーターをインテリジェントに調整し、偽シグナルを効果的にフィルタリングし、取引成功率を向上させます。

戦略の原理

この戦略の中心的な原理は、複数のテクニカル指標の連携と動的なパラメーター調整メカニズムに基づいています。

-

マルチタイムフレームパラメーター適応:戦略は現在の時間枠(日足、週足、30分足、60分足、4時間足、または5分足)に応じて、最適な指標パラメーターを自動選択します。例えば、日足チャートでは長周期のEMAと標準のRSIパラメーターを使用し、30分足チャートでは「日」を対応する「本数」に変換し、周期値をやや減らして反応速度を高めます。

-

シグナル生成ロジック:

- ロングエントリー:短期EMAが長期EMAを上抜け、かつRSIが50を超えたときに生成。

- ショートエントリー:短期EMAが長期EMAを下抜け、かつRSIが50を下回ったときに生成。

この二重確認メカニズムにより、偽シグナルを効果的に減少させます。

-

リスク管理フレームワーク:

- ATRベースのストップロス水準:ロングポジションのストップロスは「現在価格 - (ATR × ストップロスマルチプライヤー)」に設定。ショートポジションは「現在価格 + (ATR × ストップロスマルチプライヤー)」。

- ATRベースの利確水準:同様に、ATRにプロフィットマルチプライヤーを乗じて利確水準を決定。

- 動的トレーリングストップ:オプション機能で、ATRに基づいてストップロス水準を動的に調整。価格が有利な方向に動くにつれて追随し、一部の利益を確定します。

-

資金配分:各取引に総資金の10%を使用。このパーセンテージベースのポジション管理により、戦略は口座規模の拡大に応じてスケールできます。

戦略の利点

-

マルチタイムフレームの柔軟性:戦略は異なる時間枠にシームレスに適応し、一貫した取引ロジックを維持しながら、特定の時間枠の市場特性に合わせてパラメーターを調整します。これにより、トレーダーは異なる時間スケールで同じ戦略を適用でき、戦略の実用性が向上します。

-

信頼性の高いシグナルフィルタリング:EMAクロスとRSI確認の二重検証メカニズムにより、戦略は誤ったシグナルを大幅に削減します。これにより、エントリーがやや遅れる可能性はありますが、シグナルの品質と信頼性が大幅に向上します。

-

動的なリスク管理:ATRをストップロスおよび利確の設定に使用することで、戦略は市場のボラティリティの変化に適応できます。ボラティリティの高い市場では自動的にストップロス範囲を拡大し、穏やかな市場では引き締めるため、固定ポイントのストップロスよりもスマートな方法です。

-

視覚に優しい表示:戦略は色覚障害者に優しいパレット(Okabe-Itoパレット)を採用しており、異なる視覚能力のトレーダーでもチャート上の各種指標やシグナルを容易に識別できます。

-

パラメーターのカスタマイズ性:すべての主要パラメーターは入力パネルから調整可能で、トレーダーはさまざまな資産や市場条件に応じて戦略パフォーマンスを微調整できます。

戦略のリスク

-

トレンド変化への遅れ:戦略はEMAクロスとRSI確認に依存するため、急激な反転市場ではラグが発生し、エントリーポイントが不十分になったり、ストップロスがトリガーされたりするリスクがあります。解決策として、高ボラティリティ市場ではより短いEMA周期やRSI閾値の低下を検討できます。

-

偽ブレイクアウトのリスク:戦略は二重確認メカニズムを使用していますが、レンジ相場では依然として偽ブレイクアウトシグナルが発生する可能性があります。追加のフィルター条件(出来高確認やボラティリティ指標など)を追加することで、このリスクを軽減できます。

-

パラメーター最適化の罠:特定の時間枠に過度にパラメーターを最適化すると、オーバーフィッティングを引き起こし、将来の市場環境でパフォーマンスが低下する可能性があります。定期的にパラメーターを再評価し、さまざまな市場条件下でバックテストを行い、堅牢性を確認する必要があります。

-

固定資金配分:現在の戦略は各取引に固定で資金の10%を割り当てていますが、これがすべての市場条件やリスク許容度に適しているとは限りません。市場のボラティリティや取引シグナルの強さに応じてポジションサイズを調整する、動的な資金管理システムの導入を検討してください。

戦略の最適化方向

-

適応型パラメーター最適化:現在の戦略は、時間枠ごとに事前定義された値からパラメーターを選択しています。これをさらに発展させ、市場状態(ボラティリティやトレンド強度など)に基づいて動的にパラメーターを調整することが可能です。例えば、高ボラティリティ市場ではノイズを減らすため、より長いEMA周期を使用します。

-

複数指標の統合:出来高指標やトレンド強度指標(ADXなど)など、他の補完的な指標を統合してシグナル品質を向上させることが検討できます。特に、出来高を確認要素として追加することで、偽ブレイクアウトの可能性を大幅に低減できます。

-

スマートな資金管理:現在の固定パーセンテージ資金配分を、ボラティリティとシグナル強度に基づいた動的システムにアップグレードします。例えば、RSIとEMAクロスが強いシグナルを提供する場合はポジションを増やし、その逆は減らすことで、リスクリワード比を最適化します。

-

時間フィルター:取引時間帯や市場のアクティビティに基づく時間フィルターを導入します。一部の市場では特定の時間帯に方向性が強かったり、偽シグナルが発生しやすかったりするため、これらの時間帯を回避することで全体的な戦略パフォーマンスを向上させることができます。

-

機械学習による強化:パラメーター最適化とシグナルフィルタリングに機械学習手法を適用することで、戦略が変化する市場状況に適応し、非線形パターンを識別し、最適なパラメーター設定に動的に調整できるようになります。

まとめ

マルチタイムフレーム動的ATRクロス戦略は、柔軟なパラメーター調整、信頼性の高いシグナル検証、堅牢なリスク管理を通じて、取引機会とリスク管理のバランスを取るよう精巧に設計された取引システムです。その独自性は、分足から週足までのさまざまな時間枠にシームレスに適応し、一貫した取引ロジックを維持しながら特定の時間範囲にパラメーターを最適化できる点にあります。

急激な反転市場ではある程度のラグが生じる可能性がありますが、真のトレンドを確認することに重点を置くこのアプローチは、誤った取引を減らすのに役立ち、長期的な取引成功にとって極めて重要です。さらなる適応型パラメーター、複数指標の統合、スマートな資金管理を統合することで、この戦略はさまざまな市場環境でより堅牢なパフォーマンスを発揮する可能性があります。

包括的で適応性の高いテクニカル取引システムを求めるトレーダーにとって、この戦略はそのまま適用できるだけでなく、より複雑なシステムの基盤としても使用できる堅固なフレームワークを提供します。最も重要なのは、その設計思想が、固定パラメーターですべての状況に対応しようとするのではなく、取引システムがさまざまな市場環境にインテリジェントに適応する方法を強調している点であり、これは成功した取引の重要な原則です。

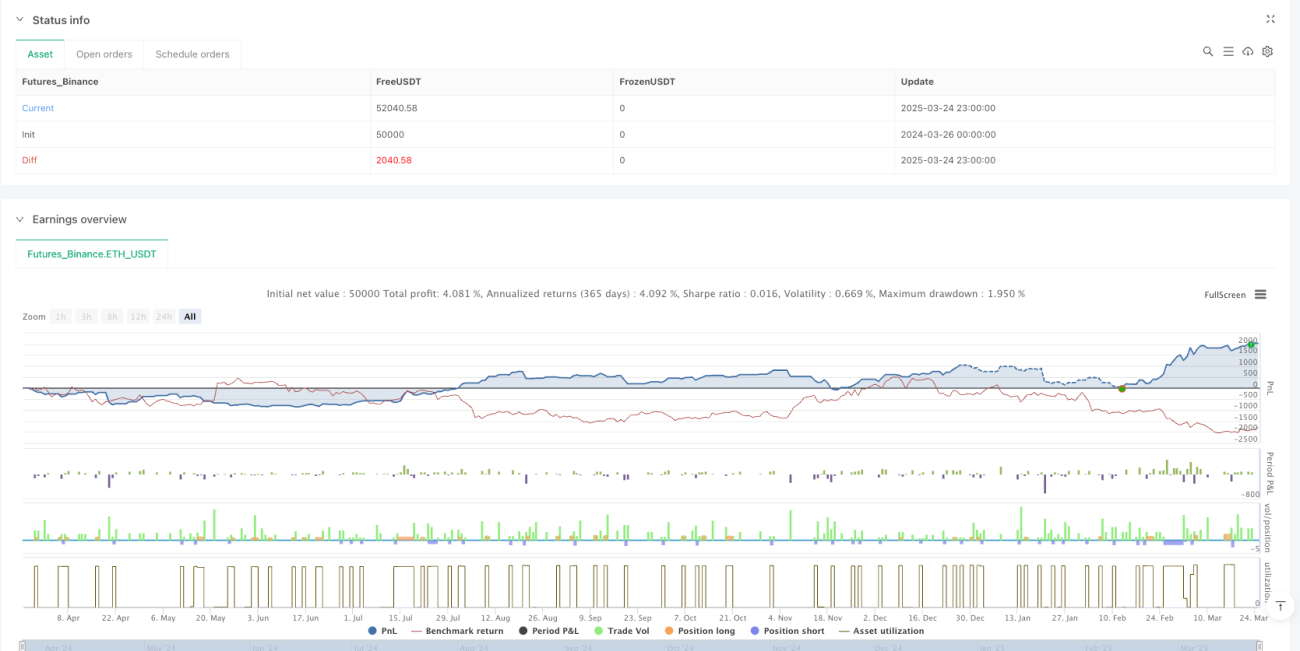

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1