マルチファクター天井回転反転戦略とリスクリターン最適化システム

概要

マルチファクター・スピニングトップ反転戦略とリスク・リターン最適化システムは、ローソク足パターンと価格アクションに基づく定量的トレーディング戦略です。この戦略は主に特定のスピニングトップ(こま)ローソク足パターンを識別し、連続する同色のローソク足の後に発生する色の反転シグナルと組み合わせることで、市場の潜在的な反転ポイントでの取引機会を構築します。戦略には自動化されたストップロス(SL)とテイクプロフィット(TP)メカニズムが組み込まれており、1:1.5のリスク・リターン比率を採用することで、リスク管理と収益最適化を効果的にバランスします。この戦略は、明確なエントリーポイント、固定リスク管理、明確な利益目標を求めるトレーダーに適しています。

戦略原理

この戦略の核となる原理は、複数のテクニカル分析要素を組み合わせ、包括的な取引システムを形成しています。

-

色の連続性と反転の識別:戦略はまず、同じ色のローソク足が3本連続する(3連続上昇または下落)ことを検出し、その後4本目のローソク足で色の反転が発生するケースを探します。このパターンは、市場センチメントが変化しつつあることを示している可能性があります。

-

スピニングトップパターンの識別:戦略はさらに、「スピニングトップ」の特徴を持つローソク足を選別します。このパターンは以下の特徴を持ちます。

- 小さな実体(ローソク足の実体部分が全体の高さの30%未満)

- 上下ヒゲのバランス(上下ヒゲの差が全体の高さの20%以下)

-

総合シグナルのトリガー:色の反転とスピニングトップパターンが同時に発生した場合のみ、取引シグナルがトリガーされます。

-

自動化されたリスク管理:

- ロングシグナル:エントリー価格は終値、ストップロスは安値より4ポイント下、利益目標はリスクの1.5倍

- ショートシグナル:エントリー価格は終値、ストップロスは高値より4ポイント上、利益目標はリスクの1.5倍

この戦略は、市場状態分析、パターン認識、ポジション管理、エグジット戦略に至るまで、完全に自動化された取引判断プロセスを実現し、取引システムのループを形成しています。

戦略の優位性

詳細な分析を通じて、この戦略には以下の顕著な利点があります。

-

マルチファクター確認メカニズム:連続同色ローソク足、色の反転、特定パターンという多重確認を組み合わせることで、誤ったシグナルを効果的に低減し、取引品質を向上させます。

-

精密なパターン定義:厳密な数学的定義(実体の大きさの比率、ヒゲのバランス度など)により、主観的なパターン認識を客観的な定量基準に変換します。

-

自動化されたリスク管理:組み込まれたストップロスとテイクプロフィットメカニズムにより、各取引にあらかじめ定義されたリスク制限と明確な利益目標が設定され、トレーダーの主観的判断は不要です。

-

最適化されたリスク・リターン比率:1:1.5のリスク・リターン比率を採用しているため、勝率が40%でも理論的には利益を上げることが可能であり、統計的な優位性を提供します。

-

視覚的な取引シグナル:戦略は明確な視覚的マーカーを生成し、エントリー価格、ストップロス、テイクプロフィットの水準を示すラベルやグラフィカルなボックスを含むため、トレーダーは各取引を直感的に評価できます。

-

資金管理の統合:戦略は口座残高のパーセンテージ(10%)でポジションサイズを計算し、口座の成長に応じて自動的に取引規模を調整します。

戦略のリスク

この戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

偽ブレイクアウトのリスク:色の反転とスピニングトップパターンが発生した後も市場が元のトレンドを継続し、ストップロスが発動される可能性があります。対策としては、トレンド指標や出来高確認などの追加フィルターを検討することが挙げられます。

-

固定ストップロスのリスク:戦略は固定ポイント数(4ポイント)でストップロスを設定しており、すべての市場や時間足に適しているとは限りません。改善策として、ATR(平均真実レンジ)などの動的指標を使用してストップロス距離を調整することが考えられます。

-

過剰取引のリスク:レンジ相場では、条件を満たすシグナルが頻繁に発生し、取引コストが増加する可能性があります。取引頻度の制限やトレンドフィルターの追加が推奨されます。

-

マーケットギャップのリスク:大きなギャップが発生した場合、価格がストップロス価格を飛び越え、予想以上の損失が発生する可能性があります。オプションなどのデリバティブをヘッジ手段として使用することが考えられます。

-

パラメータ感応性:戦略は特定のパラメータ(実体比率30%、ヒゲバランス度20%など)に依存しており、これらのパラメータは市場によって調整が必要な場合があります。バックテストによる最適化と感応度分析が推奨されます。

戦略の最適化方向

戦略ロジックの詳細な分析に基づき、以下の最適化方向が考えられます。

-

動的ストップロスメカニズム:固定ポイントのストップロスをATRベースの動的ストップロスに置き換え、市場のボラティリティ変化に適応します。これにより、低ボラティリティ時にはストップロスを狭く、高ボラティリティ時には広く設定でき、市場特性により適合します。

-

市場環境フィルター:トレンド強度指標やボラティリティフィルターなどの市場状態認識メカニズムを追加し、戦略に適した市場環境でのみ取引を行います。例えば、強いトレンド市場では逆張り取引を避け、高ボラティリティ環境ではパラメータを調整します。

-

時間フィルター:重要な経済指標発表時や市場の寄り付き・引けなど、ボラティリティが高い時間帯を避け、ノイズシグナルを低減する時間フィルター条件を追加します。

-

適応的パラメータ:直近の市場行動に応じてパラメータを動的に調整する機能を実装します。例えば、直近N本のローソク足の平均実体比率に基づいて「小さな実体」の定義を調整します。

-

マルチタイムフレーム確認:マルチタイムフレーム分析を追加し、取引方向がより長い時間足のトレンドと一致することを確認することで、勝率を向上させます。

-

リスク・リターンの動的調整:市場状態と過去のパフォーマンスに基づいてリスク・リターン比率を動的に調整し、有利な環境ではより高いリターンを追求し、不利な環境では慎重な取引を行います。

-

機械学習による最適化:機械学習技術を活用して最適なパラメータの組み合わせと市場条件を識別し、戦略のパフォーマンスと適応性をさらに向上させます。

まとめ

マルチファクター・スピニングトップ反転戦略とリスク・リターン最適化システムは、テクニカル分析と定量手法を組み合わせた完全な取引システムです。特定のローソク足パターンと価格アクションパターンを識別し、厳格なリスク管理ルールと組み合わせることで、トレーダーにシステム化された取引フレームワークを提供します。

この戦略の核となる優位性は、マルチファクター確認メカニズム、精密なパターン定義、自動化されたリスク管理にあり、主観的判断を効果的に低減し、取引の一貫性を高めます。また、組み込まれた1:1.5のリスク・リターン比率は、長期的な収益の統計的優位性を提供します。

しかし、トレーダーはこの戦略を適用する際、潜在的な偽ブレイクアウトのリスク、固定ストップロスの限界、市場環境の影響に注意する必要があります。推奨される最適化措置(動的ストップロス、市場環境フィルター、パラメータ適応など)を実施することで、戦略の頑健性と適応性をさらに向上させることができます。

最終的に、この戦略は明確な取引ルールを提供するだけでなく、主観的なテクニカル分析を客観的な定量システムに変換する方法を示しており、定量取引分野において参考に値する方法論的フレームワークを提供しています。

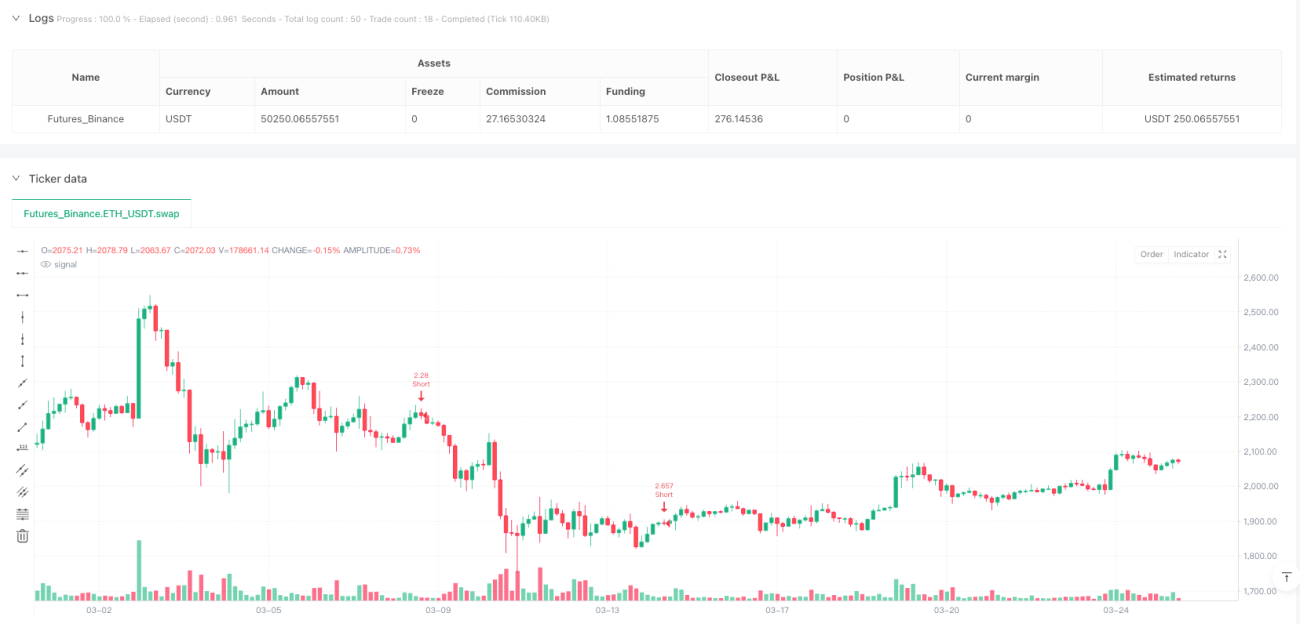

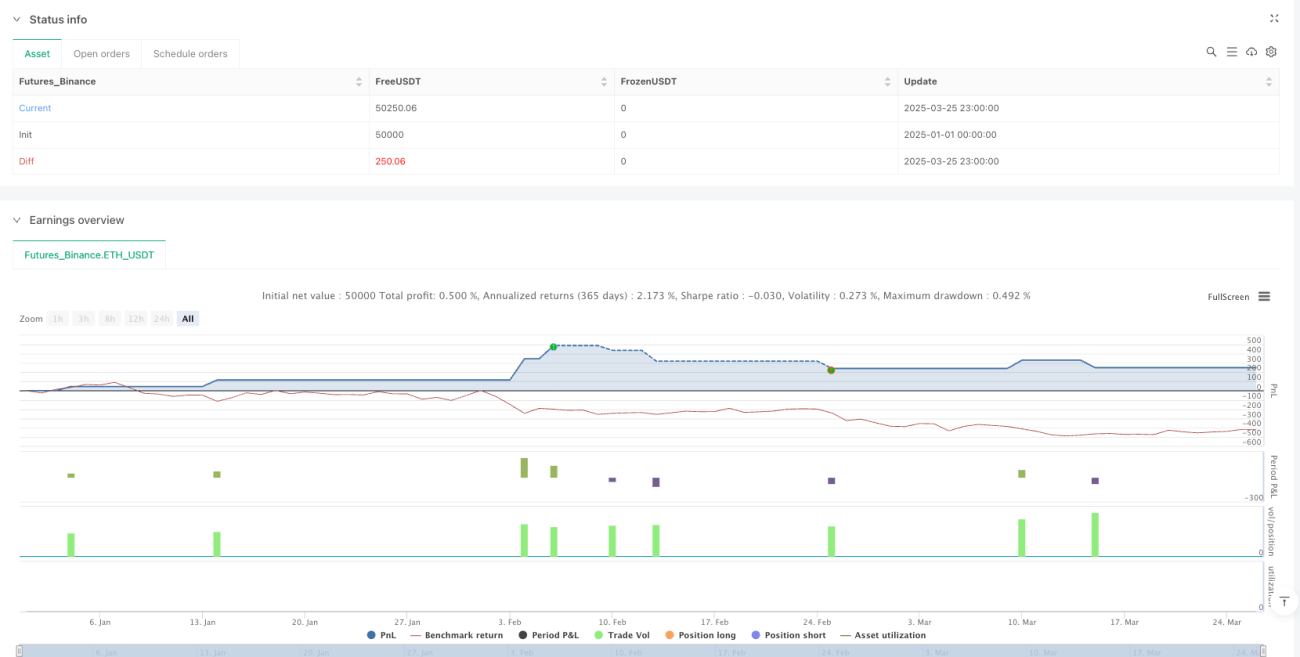

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-26 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Strategy Spinning Top with SL & TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Check candlestick color- 1