ダブル移動平均線クロスとRSIの買われ過ぎ・売られ過ぎを組み合わせたピラミッディング動的トレンド取引戦略

概要

本戦略は、二重移動平均線のクロスシグナルとRSIインジケーターを組み合わせたピラミッディング方式の取引システムです。戦略の核は、4周期EMAと8周期SMAのクロスで取引シグナルを生成し、2回のエントリーでピラミッド型ポジションを構築し、RSIインジケーターによる動的利確を行います。戦略設計はトレンドフォロー(順張り)のコンセプトに基づき、短期および中期移動平均線のクロスで市場のモメンタム変化を捉え、同時に極端な買われすぎ・売られすぎゾーンでのポジション継続を回避します。

戦略の原理

本戦略は以下の主要な原理に基づいて構築されています。

-

二重移動平均線クロスシステム: シグナル生成に4周期EMA(指数移動平均)と8周期SMA(単純移動平均)を使用。EMAは価格変化に敏感に反応し、SMAはより安定したトレンド確認を提供します。

-

ローソク足中点価格判定: 戦略は当日の始値と終値の平均値(candleMid)と移動平均線のクロスを比較します。終値のみを使用するよりも、1日の価格変動をよりよく反映できます。

-

ピラミッディング追加ロジック: 戦略は最大2回のエントリー(pyramiding=2)を許可し、異なる移動平均線のクロスシグナルでそれぞれトリガーし、段階的なポジション構築を行います。

- ローソク中点価格がEMA4またはSMA8を上抜けた場合、買いシグナルを発生

- ローソク中点価格がEMA4またはSMA8を下抜けた場合、売りシグナルを発生

-

シグナル優先順位とポジション管理: 新たなシグナルが発生すると、まず逆方向のポジションをチェックして決済し、買いと売りの両方のポジションを同時に保有しないようにします。

-

RSI買われすぎ・売られすぎ条件による利確: RSIインジケーターを動的利確メカニズムとして使用します。

- 買いポジション保有中にRSIが70を超えた場合、全買いポジションを決済して利確

- 売りポジション保有中にRSIが30を下回った場合、全売りポジションを決済して利確

戦略の利点

コードを詳細に分析した結果、本戦略には以下の主要な利点があります。

-

柔軟なエントリーメカニズム: 2つの異なる周期の移動平均線のクロスにより、多角的なエントリーシグナルを提供。素早い反転を捉える(EMA4)ことも、より強いトレンドシグナルを確認する(SMA8)ことも可能です。

-

適応型ポジション管理: ピラミッディング追加メカニズムにより、トレンドが強まった際にリスクエクスポージャーを増やし、資金効率を最適化できます。

-

動的な利確戦略: RSIインジケーターを組み合わせた利確メカニズムにより、市場が買われすぎ・売られすぎ状態になった際に自動的に利確し、過度な勢いでの追加入場によるドローダウンを回避します。

-

トレンド反転時の損失防止: 戦略は逆方向のシグナルを検出すると迅速にポジションを決済し、逆方向に建て直すため、トレンド反転時の損失を効果的に低減します。

-

シンプルで調整しやすいパラメーター: 戦略は少数のパラメーター(4周期EMA、8周期SMA、14周期RSI)のみを使用し、理解と最適化が容易です。

戦略のリスク

戦略設計は合理的ですが、以下の潜在的なリスクが存在します。

-

レンジ相場での偽シグナル: 保ち合いゾーンでは移動平均線が頻繁にクロスし、連続した偽シグナルが発生し、頻繁な取引と手数料の損失につながる可能性があります。解決策として、ADXやボラティリティ指標などの追加のトレンドフィルター条件を追加できます。

-

ストップロスの欠如: 戦略は逆シグナルによるポジション決済に依存していますが、急激な相場変動では逆シグナルの発生が遅れ、大きなドローダウンを招く可能性があります。固定ストップロスやトレーリングストップの追加を検討すべきです。

-

RSIによる早期利確: 強いトレンドでは、RSIが長期間買われすぎ・売られすぎゾーンにとどまることがあり、早期利確によりトレンド継続による利益を逃す可能性があります。市場環境に応じてRSIの閾値を動的に調整する方法が考えられます。

-

ピラミッディング追加のリスク: 市場の激変動時にピラミッディング追加は損失を拡大させる可能性があります。最大損失制限やリスクエクスポージャーの上限を設定することを推奨します。

-

固定パラメーターによる適応力不足: 固定された移動平均線周期は、市場環境の変化に応じてパフォーマンスが一貫しない可能性があります。適応型移動平均線の使用や、ボラティリティに応じたパラメーター調整を検討できます。

最適化の方向性

戦略分析に基づき、以下の実用的な最適化の方向性があります。

-

トレンドフィルターの追加: ADXや方向性指標を導入し、トレンドの存在が確認された場合のみ取引を実行することで、レンジ相場での偽シグナルを大幅に削減できます。

-

動的RSI閾値: 市場のボラティリティに応じてRSIの買われすぎ・売られすぎ閾値を自動調整します。高ボラティリティ市場では閾値を上げ、低ボラティリティ市場では下げます。

-

ストップロスの導入: パーセンテージストップロスやATR倍数ストップロスを追加し、各取引に明確なリスク制限を設定します。

-

ピラミッディング追加ロジックの最適化: トレンド強度に応じて追加数量を調整したり、初回建玉が利益を出した場合のみ2回目の追加を許可するなど、利益ベースの追加条件を設定できます。

-

時間フィルターの強化: 現在の戦略には開始日の制限がありますが、さらに取引時間帯フィルターを追加し、特定の高ボラティリティ時間帯や低流動性時間帯を避けることができます。

-

資金管理の最適化: 現在は毎回固定で1枚取引していますが、口座残高比率やボラティリティに基づく動的なポジションサイズに変更できます。

まとめ

「二重移動平均線クロスとRSI買われすぎ・売られすぎを組み合わせたピラミッディング動的トレンド取引戦略」は、テクニカル分析における古典的な移動平均線クロスシステムとRSIインジケーターを融合させ、トレンドを捉えつつリスク管理も行える定量取引フレームワークを形成しています。4周期EMAと8周期SMAのクロスシグナルで売買判断を生成し、ピラミッディング追加でトレンド収益を拡大、RSIインジケーターで動的に利確を管理します。

本戦略の最大の利点は、多層的なシグナル確認メカニズムと柔軟なポジション管理にあります。しかし、レンジ相場での偽シグナルリスクや明確なストップロスの欠如にも注意が必要です。トレンドフィルターの追加、資金管理の最適化、リスク管理メカニズムの充実により、本戦略はさまざまな市場環境でより安定したパフォーマンスを発揮することが期待できます。

中長期のトレンドフォローシステムを構築したいトレーダーにとって、本戦略は優れた出発点となります。個人のリスク選好や取引目標に応じて、さらにカスタマイズと最適化を進めることが可能です。

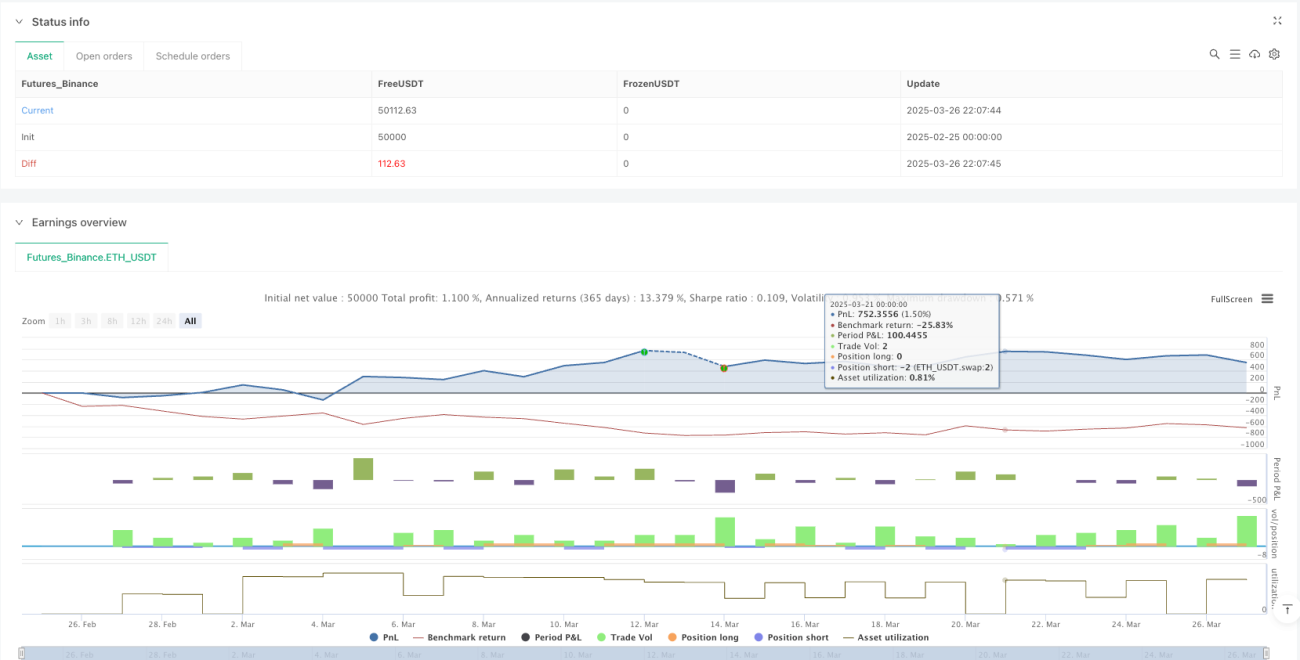

/*backtest

start: 2025-02-25 00:00:00

end: 2025-03-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("D-4EMA-8SMA", overlay=true, process_orders_on_close=true, pyramiding=2, initial_capital=70000, currency=currency.EUR)

// Başlangıç tarihi: 10 Temmuz 2024 (UTC)- 1